12月5日,由中央广播电视总台粤港澳大湾区总部和南方财经全媒体集团联合主办、21世纪经济报道承办的南方财经国际论坛在广州举行。

本届论坛以“创新与开放”为主题,围绕中国资本市场改革、金融业对外开放、证券基金行业创新、上市公司资本运作等相关热点话题,引导舆论稳定市场预期,助推中国经济高质量发展。

21世纪经济报道记者了解到,论坛现场还将发布《2019中国资本市场趋势报告书》。其中,主报告部分由改革篇、开放篇组成,通过对近两年科创板、沪伦通的推出,以及MSCI指数的扩容等重大事件抽丝剥茧,对未来国内资本市场的发展方向、路径给出前瞻研判。

增量、存量改革并行

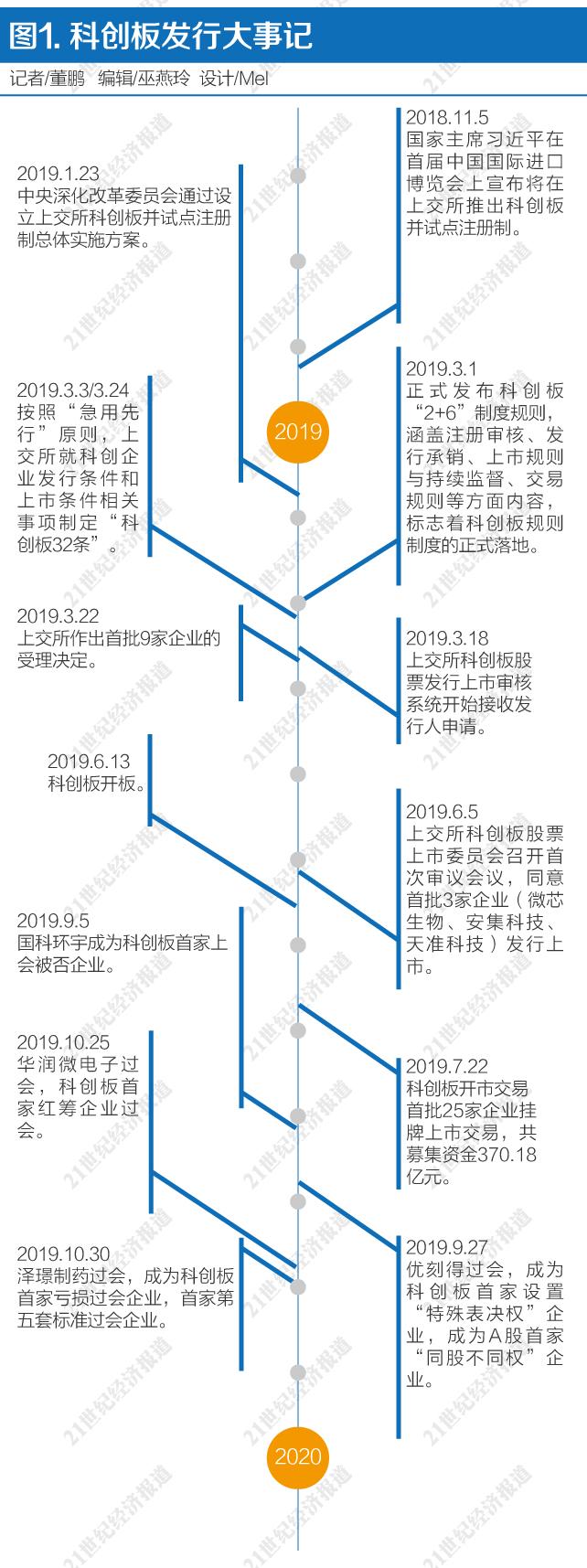

科创板试点注册制的落地,给资本市场全面深化改革带来了巨大的想象空间,同时也开启了国内资本市场增量改革的序幕。

从提出到落地,注册制试点在中国经历了八年多的历程,科创板成为引领改革最重要的课题。至2019年11月底,科创板已受理近200家企业。其中,首家红筹、首家同股不同权、首家亏损企业过会也都已相继出现,这也开了A股市场之先河。

2019年1月30日晚间,在《关于在上海证券交易所设立科创板并试点注册制的实施意见》、《科创板上市公司持续监管办法(试行)》落地后,上交所发布了六个监管细则,明确了科创板的上市审核规则、发行与承销办法、上市委员会管理办法等,就实操性内容进行了规定。

报告指出,科创板的上市条件重点体现了“包容性”。科创企业有其自身的成长路径和发展规律。 财务表现上,很多企业在前期技术攻关和产品研发期,投入和收益在时间上呈现出不匹配的特点,有的企业存在暂时性亏损,有的企业在研发阶段还没有产生收入。

科创板上市条件在市场和财务条件方面,引入“市值”指标,与收入、现金流、净利润和研发投入等财务指标进行组合,设置了5套差异化的上市指标,可以满足在关键领域通过持续研发投入已突破核心技术或取得阶段性成果、拥有良好发展前景,但财务表现不一的各类科创企业上市需求。

其中具有突破性的便是允许存在未弥补亏损、未盈利企业上市。此外,科创板还针对红筹架构企业和特别表决权企业设置了相应上市标准,为这两类企业打开了A股上市的大门。

至提出设立科创板并试点注册制一周年之时,科创板的制度包容性已有诸多体现:9月27日,优刻得过会,成为科创板首家“特殊表决权”过会企业,也是A股首家“同股不同权”过会企业。

另一方面,针对存量的改革紧随其后。

2019年10月18日,证监会发布关于修改《上市公司重大资产重组管理办法》的决定;11月8日晚,证监会就《上市公司证券发行管理办法》等再融资规则公开征求意见。

证监会对于并购重组和再融资政策的改革反映出资本市场为实体经济服务的导向,突出了资本市场融资功能。

此外,证监会还就修订后的《非上市公众公司监督管理办法》、新起草的《非上市公众公司信息披露管理办法 (征求意见稿 )》公开征求意见。至此,新三板也加入到了改革的队列中。

报告指出,随着新三板全面改革的开启,此前一度沉寂的新三板市场正在被激活。

在改革开启后,已有数家新三板企业撤回了在科创板上市的申请,新三板精选层或成为这类企业重新开启更高层次资本运作的通道。 随着精选层改革等落地,新三板的融资功能将得以进一步提升,企业登陆资本市场的选择,或将正式告别挤独木桥的时代。

今年9月10日,证监会在全面深化资本市场改革工作座谈会上,再次提出了当前及今后一个时期全面深化资本市场改革的12个方面重点任务。

如提高上市公司质量方面,便涉及了优化重组上市、再融资等制度,支持分拆上市试点,加强上市公司持续监管、分类监管、精准监管等多项举措。

可以看到,今年以来并购重组、再融资等资本市场基础制度不断完善,市场化、法制化成为改革的方向所在。

在此逻辑下,新三板全面深化改革的细节和减持新规、分拆上市等改革也值得期待。在科创板试点注册制后,创业板的注册制改革预期也不断明确,亦为市场所期待。随着“深改12条”的不断推进,资本市场全面深化改革将是2020年政策主轴。

开放“锋镞如星飞”

在资本市场不断深化改革的同时,国内资本市场的对外开放也迈出了坚定的步伐 。

尤其是自博鳌亚洲论坛2018年年会以来,国内资本市场开放明显提速。具体举措包括,大幅度放宽市场准入。确保放宽银行、证券、保险行业外资股比限制的重大措施落地,同时加大开放力度,加快保险行业开放进程,放宽外资金融机构设立限制,扩大外资金融机构在华业务范围,拓宽中外金融市场合作领域。

21世纪资本研究院认为,国内资本市场的开放,沪伦通的上线是一个重要节点,以此可以划分为两个阶段。

报告指出,若将QFII、QDII 制度的建立和陆港通的开通,视为国内资本市场开放的“1.0版本”,沪伦通、中日ETF互通的落地便意味着开放幅度的二次升级,可将其视为“2.0版本”。

不断推进的市场开放,已经产生了倒逼国内资本市场“基建”加速的效应。

仅以MSCI指数为例,2018年5月31日,A股首次以2.5%的因子纳入MSCI 指数,同年8月A股纳入因子提高到5%。今年MSCI又宣布在5月、8月、11月分三步将A股纳入因子从5% 提高到20%。

报告认为,尽管近几年外资流入我国资本市场的规模不断扩大,但是整体持股占比仍然处于相对低位,未来仍然存在进一步提升空间,但需要政策开放力度的进一步提升作为配合。

如国内对单个海外投资者和所有海外投资者,持有的单个上市公司股权占比存在10%和30%的限制。未来随着该限制的放开,国内优秀上市公司有望获得外资机构的进一步增配。

另一方面,外资的加速流入也在促使国内资本市场体系的加速完善。随着外资配置中国资产的增加,越发需要相应的对冲措施锁定风险,但目前国内的衍生品市场“拼图”远未完成。

如何帮助其形成一个较为平滑的配置曲线?

报告指出,唯有大力发展期货、期权为主的金融衍生品市场,丰富对冲工具、加大风险管理市场容量。

11月8日,证监会宣布,正式启动扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深 300ETF 期权,中金所上市沪深300股指期权。

其中,沪深300股指期权是在沪深300期货稳定运行近10年基础上的延伸,标的覆盖度不仅远高于上证50ETF期权,合约价值、设计也更为适合现阶段进入国内市场的外资机构交易。

沪深300股指期权作为国内首个金融期权产品,示范意义十分重大。在该产品取得阶段性成熟后,国内金融衍生品推新范围将沿着以下三条主线进行。

其一,沪深300股指期权会进一步扩展至上证50、中证500,进而形成覆盖度更为完整的股指期权家族。其二,金融期权产品有可能会扩展至国债期货,比如推出5年期国债期权。其三,金融期权的破冰,可能会为外汇期货带来推出契机,从而为远景的外汇期权上市打下基础。

2019年外资的加速流入和国内资本市场开放的不断深化,二者已经形成了非常明显的正反馈,对中国尽快融入全球资本市场体系也起到助推作用。

与此同时,机构层面的开放,则秉承着“宜快不宜慢、宜早不宜迟”的原则同步推进。

证监会已经宣布,2020年4月1日起,在全国范围内取消基金管理公司外资股比限制;自2020年12月1日起,在全国范围内取消证券公司外资股比限制。

报告指出,外资持股比例放宽后,国际资本将加紧对中国市场的布局,进而对国内资本市场带来新的挑战,“鲶鱼效应”也将加剧国内证券业的竞争,甚至不排除重塑整个行业格局的可能。

外资控股金融机构的进场,某种程度上也会起到“教练员”的作用,有利于国内证券公司、期货公司等尽快熟悉境外金融机构的经营理念、体系制度、业务模式。这在当前资本市场对外开放提速的阶段至关重要。

北向资金行为报告

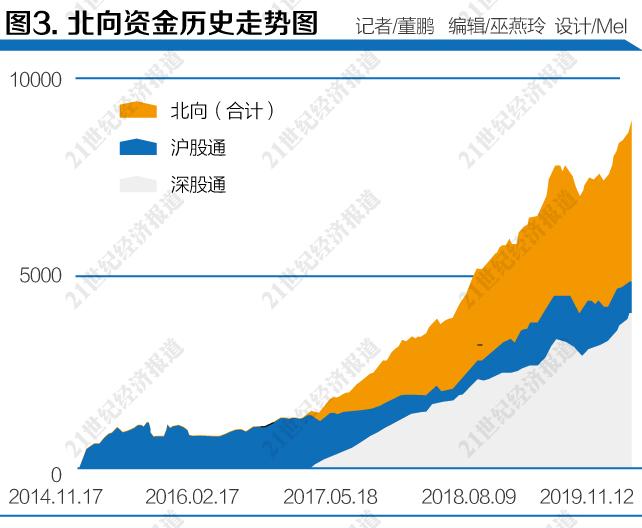

资本市场逐步对外开放的同时,外资也在持续流入国内市场。

在衡量外资流向方面,该报告选取了数据连续性最好的北向资金作为主要参考指标,分别从流速、流向和持股等不同方面,对全年北向资金的变化给予详细分析的同时,还对下一阶段的趋势给出预判。

从2019年的市场表现来看,经过前两年国内资本市场开放步伐的加快,以及外资所青睐的蓝筹股近两年估值水平的不断抬升,今年上半年外资进场节奏曾经一度相对谨慎,整体流入规模进入到阶段性瓶颈期。

从流入节奏上看,2018年12月28日,北向资金合计持有A股6417.34 亿元,并一路增长至2019年4月1日创下7702.88 亿元的高点,但在此位置经历了5个月左右的反复纠缠。

直至进入9月,随着MSCI、富时罗素、标普道琼斯三大国际主要指数扩容力度不断增强,北向资金持股再刷新高,并出现了一波非常明显的上升趋势。至11月6日,外资持股总额已经增加至8775.7亿元。

报告指出,虽然北向资金年内继续保持流入趋势,但大幅低于其他具备可比性国家和地区的均值,未来北向资金持股规模的提升空间仍然十分明显。

从成交上看,虽然目前纳入沪股通、深股通的成分股数量分别只有579只和 682只, 但已经逐渐成长为A股市场上一股不可忽视的力量。

以11月6日为例,沪股通、深股通成交额合计 379.5 亿元,当日沪深两市整体成交额为4525.62 亿,北向资金当日成交占比达到了8.39%。未来,随着沪股通、深股通成分股数量的增加,预计北向资金将延续9月以来的买入节奏,持股规模进一步走高。

从流向上看,国外成熟资本市场主要由投资机构作为主导,个人投资者仅占极低比例,机构的整体市场偏好倾向于经营稳定性好、具备持续分红能力的蓝筹股。所以,A 股市场普遍认为北向资金更为倾向于蓝筹股,近两年北向资金动向已经可以足以说明。

不过,经过对比研究发现,今年北向资金的倾向开始出现了一些细微变化。对此,该报告将2016年底以来北向资金的流动方向划分为三个阶段。

第一阶段,2016年底至2018年2月,深股通北向资金流入速率高于沪股通;第二阶段,2018年2月至2019年3月,沪股通反超;2019年3月至今,北向资金减仓后重新流入,进入标的重新选择阶段。

单从数据上看,深股通资金流入力度稍高于沪股通。2019年8月6日至11月6日,北向资金流入沪股通 614.16 亿元,流入深股通 774.54 亿元,后者领先幅度较为有限,尚需等待趋势的进一步明确。

报告指出,沪深两市外资流入力度强弱的变化,关键在于对外开放范围的扩大。由于蓝筹股作为最早开放的标的,外资累计持股数量已经初具规模,前期基础配置部分完成,而新纳入的部分优质成分股则成为了今年北向资金着重配置的方向。

在完成对现有成分股的配置后,北向资金可能会进入二次选择阶段,个股表现方面会因此出现明显分化。

实际上,该报告在对“持有外资机构家数”、“持股数量”、“持股市值”和“持股比例”四个不同指标进行分析后,已经得出了潜在的分化可能。

按照北向资金占自由流通股的比例测算,华测检测排行深市的第四位,苏泊尔、华润三九、老板电器的北向资金持股占比已经高达29.8%、29.06%和28.3%。

沪市方面,排名靠前的依次为方正证券(36%)、恒立液压(31.2%)、安琪酵母(27.87%)、上海机场(27.32%)、益丰药房(26.04%)。

报告指出,上述外资持股比例较高的个股中,出现了不少相对“冷门”标的,无一例外均为各个细分行业的龙头。

对此,该报告将其总结为:业务模式简单、利润率较高、经营业绩稳定,同时具备细分行业品牌优势及部分垄断能力。

以华测检测为例,公司是国内第三方检测龙头企业,近几年毛利率稳定在 40%左右,同时该行业民营机构市场占有率较低,后续成长空间巨大。

再如安琪酵母,中国酵母一哥,在国内酵母市场占有率约为55%,另外两家世界酵母行业龙头乐斯福、英联马利国内市场合计占比仅为 25%。

报告认为,上述小行业的龙头企业同样是北向资金的配置重点。只是从配置节奏上看,由于这类标的总市值相对较小、资金容量较为有限,外资配置容易出现一步到位的情况。