2018/11/30

国内POCT领域龙头。

业务概况:

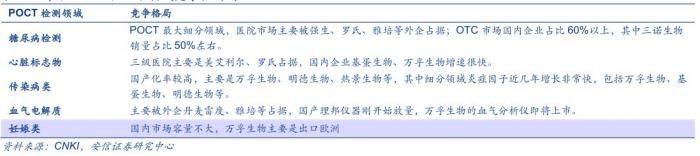

公司主营业务是体外诊断产品,其中以传染病类、慢性疾病检测和毒品检测三大业务为重。其中,毒品检测主要是销往美洲,妊娠类产品主要是销往欧洲。

业绩情况:

2018年业绩:公司业绩一直高速增长,业绩相对稳定,只有2012年和2016年的增速低于20%,给予今年40%的全年业绩增速。(3季报业绩增长45%)

核心逻辑:

1.国内人口基数大,医疗卫生行业还处于初期发展阶段,分级诊疗等尚未完善,市场空间广阔:

2016 年世界人均 IVD 支出约 8.5 美元,发达国家达到 25 美元,我国仅约 4.6 美元,与此同时,我国 POCT 占IVD 的比例仅为 13.98%,显著低于全球 POCT 占 IVD 27.38%的比例,更低于欧美发达国家。

从全球来看,根据 Rncos2014 年发布的报告,2013 年全球 POCT 市场规模已达 160 亿美元,并将于 2018 年达到 240 亿美元,2013-2018 年复合增速 8% ,显著超过整个 IVD 行业的增长。

根据 Rncos 发布的报告,2013 年我国 POCT 市场规模 4.8 亿美元,2018 年市场规模将达到 14.3 亿美元,2013~2018 年复合增速高达 24%。

2.公司布局完善,产品线齐全,可以充分享受行业高速发展的红利:

公司是行业内唯一布局全品类的公司,上市后通过并购,进一步局部了化学发光、分子诊断、CTC 检测技术等最具前景的领域。

3.公司重视研发,研发投入大,技术获得国外客户认可,出口金额居国内前列:

公司研发投入基本保持在占营收10%的比例附近,今年研发投入将超过亿元,显著超过其他竞争对手。研发团队人数也远超同类公司。

4.关于未来市场份额来源:市场发展带来的增量空间;国产替代空间;细分定位的新产品不断上市;

5.销售渠道完善,国际化布局:

公司销售人员也为同类型公司最多。

6.公司财务各方面指标均比较稳健,不容易出现债务危机等风险。

风险提示:

1.新产品研发失败或开发进度、上市后销售情况低于预期;

2.并购标的业绩不达预期,公司账面上共有商誉1.54亿元;

3.国内市场因为产品同质化而导致竞争激烈,加上招标降价的压力,导致公司毛利的下滑;

4.汇率剧烈波动,对公司的出口业务造成影响;

5.公司超过18%的出口产品在美洲市场,但暂未受到中美贸易战影响;

估值:

DCF估值法:(长线预期)

适中给予8年净利润年复合增长率18%,以6.67%作为贴现率,合理股价应为40.05元,较现价(33.20元)约有20.65%的低估空间。

乐观给予8年净利润年复合增长率20%,以6.67%作为贴现率,合理股价应为45.21元,较现价(33.20元)约有36.17%的低估空间。

相对估值法:(短线预期)

从PE来看,公司的PE处于比较合理的区间,现价动态PE为34倍。从过往来看,35-45PE是行业估值相对合理的中枢位置。

投资建议:

公司的股价处于相对合适的价位,有一定低估空间。中长线可以适度分批建仓,短线建议等待回调买入。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(作者:上市公司调研 )