证监会发布“分拆”新规!设7项硬核门槛,严打“忽悠式”分拆,对A股影响几何?

境内分拆上市制度有新突破!

12月13日,证监会上市部副主任孙念瑞在证监会新闻发布会上表示,《上市公司分拆所属子公司境内上市试点若干规定》(下称《若干规定》)13日正式发布,自发布之日起施行。

《若干规定》明确了分拆条件,设置7项“硬核门槛”,同时规范了分拆上市流程,明确了行为监管要求,表示将打击概念炒作、“忽悠式”分拆。

分析人士指出,A股境内分拆上市“破冰”,是资本市场深化改革中重要的一环,有望促进优质企业投融资、专注主业经营。

满足七个条件可分拆上市

相较此前征求意见稿,《若干规定》部分条款门槛放宽,能够更好地满足企业需求;同时部分标准为适应现阶段发展需要,保留了严格的要求。

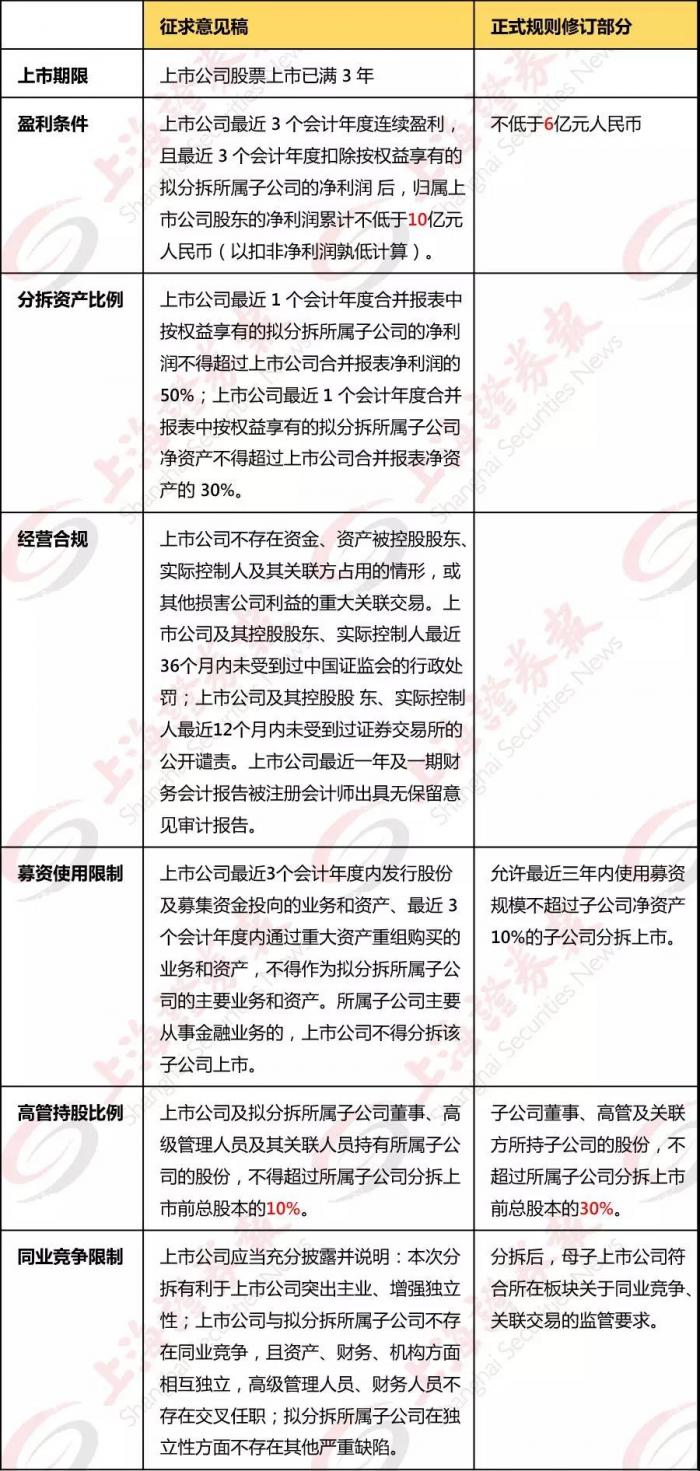

先来看看分拆上市的七大“门槛”有哪些:

一是上市公司股票上市已满3年。

二是上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属上市公司股东的净利润累计不低于6亿元人民币,相较于此前10亿元人民币门槛有所降低。

三是上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过上市公司合并报表净资产的30%。

四是上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易。上市公司及其控股股东、实际控制人最近36个月内未受到过中国证监会的行政处罚;上市公司及其控股股东、实际控制人最近12个月内未受到过证券交易所的公开谴责。上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告。

五是上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,少量使用的可以作为分拆子公司的资产。

六是上市公司及拟分拆所属子公司董事、高级管理人员及其关联人员持有所属子公司的股份,上市公司不能超过所属子公司分拆上市前总股本的10%,子公司较征求意见稿放宽了条件,调高了比例,调整为不能超过30%。

七是上市公司应当充分披露并说明,本次分拆有利于上市公司突出主业、增强独立性;上市公司与拟分拆所属子公司要符合证监会、证券交易所关于同业竞争、关联交易的要求。

下图为正式规则与征求意见稿中七大分拆上市条件的对比表

图片来源/上海证券报

新规将促进经济高质量发展

分析人士指出,随着上市公司经营战略更加多元,借助分拆实现业务聚焦和均衡发展的需求逐步凸显,允许符合一定条件的上市公司分拆在境内上市,有利于上市公司提高经营水平和质量,促进经济高质量发展。

“分拆背后不是资本运作的逻辑,而是推动创新驱动发展的逻辑。”一位资深投行人士表示,目前境内上市公司整体面临转型升级的难题,在这个过程中会寻找新的增长点,可能是新技术、新科技、新模式,但是在体内孵化可能有局限。

比如新技术投资周期长,不确定性大,上市公司囿于股东投资回报的要求,无法全力以赴加码新技术。同时,创新发展需要给技术人员好的回报和收入。但在原有上市公司体内做股权激励也有一定限制,独立分拆之后更好安排。

从整个创新驱动的发展来看,需要PE/VC等投资机构支持。如果在上市公司体内的话缺乏退出渠道,分拆上市将给予这些投资机构更好的退出渠道。

严打“忽悠式”分拆

门槛明确、监管严格是此次新规的鲜明特点。除境内分拆上市限制较多,《若干规定》对于防止“资本运作”,限制上市公司实控人等“造壳致富”等方面提出有针对性的措施。

证监会明确表示,对分拆上市试点中发现的虚假信息披露、内幕交易、操纵市场,尤其是利用分拆上市进行概念炒作、忽悠式分拆等违法违规行为加大打击力度。

同时,抓住分拆行为的信息披露、分拆后发行上市或重组上市申请、分拆后母子公司日常监管三个环节,加强对同业竞争、关联交易的监管,严防上市公司利用关联交易输送利益或调节利润等损害中小股东利益的行为。

此外,《若干规定》指出,要强化中介机构核查督导职责,要求上市公司聘请具有保荐机构资格的证券公司担任财务顾问,财务顾问就分拆事项进行核查、出具意见,所属子公司上市当年及其后一个完整会计年度,财务顾问还应持续督导上市公司维持其独立上市地位。

东北证券指出,加强分拆监管势在必行。在母子公司组织构架下,同业竞争、关联交易、独立性方面隐藏着容易被忽视的利益输送、关联交易等行为。如果监管不到位,分拆过程中就会存在虚假操作行为,可能出现高估不良资产、低估优良资产的现象,从而达到转移利润、逃避债务的目的。

“此次分拆上市规定要求严格,初衷在于更好地规范及遏制近年来上市公司利用分拆上市进行财务造假、空壳炒作、关联交易、利益输送的现象,营造公开、公平、公正的营商环境,推资本市场的高质量发展,形成实体经济与金融良性互动。”国信证券高级研究员张立超表示。

符合分拆条件公司扩围

据上证报记者初步统计,如果按照征求意见稿中的“10亿元”盈利门槛来看,仅符合上市满三年,近三年连续盈利,且近三年净利润(与扣非净利润孰低)合计大于10亿元标准的A股公司共有726家,在全部A股公司中占比约为19%。若进一步剔除母子公司业务重合的公司、金融类公司等,再结合上市公司治理情况、风险事项等因素,那么,同时符合分拆条件、分拆所属子公司符合发行上市条件的上市公司仅在百家左右。

但在放宽盈利要求等门槛后,据上证报记者初步统计,仅符合上市满三年,近三年连续盈利,且上市公司近三年净利润(与扣非净利润孰低)合计大于6亿元标准的A股公司共有1012家。当然,若符合全部分拆上市条件,公司数量应远小于此。

这些公司已表达分拆上市意愿

上证报记者注意到,今年来,上市公司在公告和互动平台上曾表明分拆意愿的已有不少于20家,不过,也有个别公司仅是净利润(扣非后孰低)条件就没有满足要求。

据上证报记者统计,已表达过拆分意向的公司有:

图片来源/上海证券报

当然,目前不满足分拆条件的公司,并不能说以后也一定不满足,在条件达到的时候,曾表达过分拆意愿的股票也值得关注。

来源:21综合自中国证券报 (记者:昝秀丽)、上海证券报(记者马婧妤 王雪青)

(编辑:毕凤至)