一、

深陷通胀焦虑的中国人

现在有一些学者表示,中国每年通货膨胀高达8至10%,若是继续按照双位数发展下去,大家手里的钱越来越不值钱了。这实际上是一种谬论。

你的身边是否有这样一群人:

家庭积蓄说多不多,说少不少,也就百而八十万的,投资生意资金不够、也缺乏那个创业的魄力;放着不动又心有不甘、总觉得亏得慌,整日为此焦虑不已。

你如果问:何以至此呢?他们会回答:通货膨胀啊。

这就是通胀焦虑的中国人。

M2平均每年增长8%,今年的100元,明年就值92元;钱存在银行,那财富就是在缩水啊;侵蚀积蓄的猛虎是什么?当然通货膨胀了!……

二、

真实的通货膨胀率

在过去的10年中,国内只有房价涨幅超过了8-10%,其他居民生活必须品的涨幅还是相对有限。中国国内真实的通胀率,并没有一些人所鼓吹的那么严重。

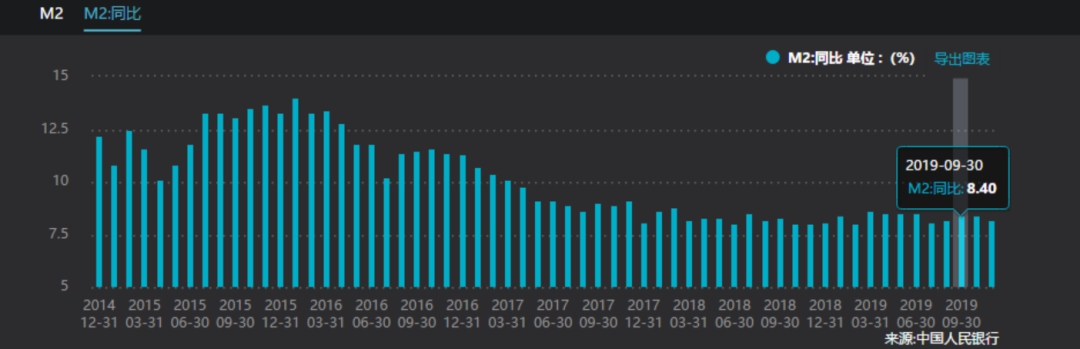

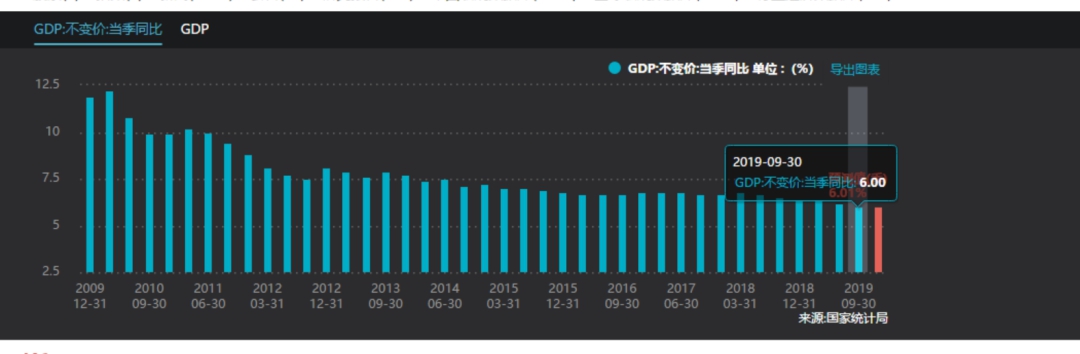

在学界还有一个检验通胀水平的公式是:M2-GDP=实际通胀率。

比如说,9月末,我国M2增速是8.4,而中国三季度GDP增速在6%,所以,中国最新的通胀率在2.4%。

当然,由于水果、蔬菜、猪肉价格出现上涨,未来通胀的数据可能还有所上升,但总体来说,社会物价至多不超过3%。

图:M2/GDP历年来增幅 来源:wind

因此,针对通胀的误区普遍在于:

你拿每年房价的上涨幅度作为通胀的参照物了。

现行的CPI中把猪肉、禽蛋等副食品权重太高,高房价和房租并没纳入通胀中,所以存在着结构设置不合理的情况,以一二种商品的涨价作为通胀数据,是不真实的。

关于通胀,推荐读者重温复利姐的这几篇分析,里面谈到了对抗通胀,更值得投资什么资产。

可怕的通胀:吞噬了多少财富?真相……

你的投资跑赢通胀了吗?这3类人做到了!大势已变,再不醒悟,你或成接盘侠

三、

普通人抗通胀该到底如何投资

说到抗通胀该如何投资,复利姐觉得我们有必要回顾一下注明的美林时钟理论 ↓ ↓

RT, 美林时钟图里有四个经济周期,分别是复苏、过热、衰退、滞涨。不同时期的投资有不同建议:

Ⅰ衰退:债券>现金>大宗商品;股票>大宗商品

Ⅱ复苏:股票>债券>现金>大宗商品

Ⅲ过热:大宗商品>股票>现金/债券

Ⅳ滞胀:现金>债券>大宗商品/股票

就目前来说,说说个人的一些想法,假设你是开篇文章说的那类人:

手里的积蓄说多不多、说少不少……也就百而八十万的,投资个生意吧资金不够、当然也缺乏那个创业的魄力;

放在手里吧又心有不甘、总觉得亏得慌,整日为通胀下财富的消逝而焦虑不已的,那么你可以看看本文建议的一些投资方向,否则,我们等下谈谈PLAN B。

PLAN A : 假设你有100万闲置资金——

建议投资方向:余额宝、银行理财、股票、基金。

▲ 理由:原理简单,不需要太多的背景知识,同时金额容易调整,同时安全性较高,几乎不会遇到不可承受的风险事件。

不建议投资方向:期货、小额借贷、地产、开店等。

▲ 理由:基本原则,不熟的尽量少碰。

期货对专业知识要求较高,同时风险太大,所以放弃。

小额借贷整体来说市场风险在放大,收益虽高但一旦出现风险事件则本金不保。

地产对资金占用太大,有悖于不把鸡蛋放在一个篮子里的原理。(刚需除外)

开店相当于换了行业,精力投入太大,除非有志于此,否则意义不大。

资金如何分配

稳健型投资者,可考虑固定收益+部分高风险浮动收益组合。固收的目的是跑赢通胀。

1,固定收益部分(30w):余额宝或类余额宝产品(10w)、银行理财(20w)。

上图是我在支付宝蚂蚁财富截的图,活期+定期理财的一些产品,可以考虑选择一些短期的,收益也在5%之内,但是比较灵活,可以随时存取。而且起购门槛低,适合人群很广泛。

有一些4-5个点左右的保险理财计划也不错,锁定期也就3个月左右。年化超过8%的P2P固守产品基本上我也是不会考虑了,一方面抢不到,另一方面总是觉得风险蛮大的……

对比之下,银行理财产品破4%,收益已经没有之前好了,而且银行理财流动性较差,中间无法提出,还真是没啥优势了。

至于宝宝类的,余额宝的收益年化也早跌破3%,很多家基金公司都推出自家宝宝,收益有些还会比余额宝好一些。有心八一八的可以逐家产品对比下,差别也不大。

总之,固守的配置也就这样吧,比较平淡。每年可以有银行理财+余额宝的固定收入,同时又能保证任意时间有应急资金。

2. 股票、基金(30w):长期持有银行、保险、证券、医药、汽车制造业等蓝筹股。

选择高股息率的白马成长股,长期持有就可以防止了因为不懂而乱调仓导致亏损,同时又因为每年分红有部分固定收益。

就现在长期情况来看,股票还是处于底部阶段,下跌空间有限。而且投资比例并不大,即使亏损达到50%,也无法威胁到本金安全。平均来看每年分红收入7.5k,股票升值收入不好估计。

3.其他尝试+流动资金(10w):可以用小额的资金尝试其他投资方法。多学习没坏处,但学习是要成本的。。。

以上这种理财搭配,几乎不需要太多背景知识和时间去维护,不会对日常生活造成太大影响。

当然,想跑赢未来通货膨胀率,还可以考虑——债券基金、以及确定牛市之后的A股市场,当然还得搭配一部分热点区域的房地产市场。

四、

未来10年,靠什么对抗通胀

从上面几种投资方式来看,不管是股票基金还是银行理财,因牛熊周期和个人投资风格的差异,对抗通胀还是有一定的不确定性。

而投资黄金呢?

图:近十年国际金价走势

黄金,特别是实体黄金的抗通货膨胀率在近年来看是比较弱势的。

从宏观大势来看,在过去10年之中能够实际跑赢通货膨胀率的只有中国的房地产市场,特别是局部过热的一二线。

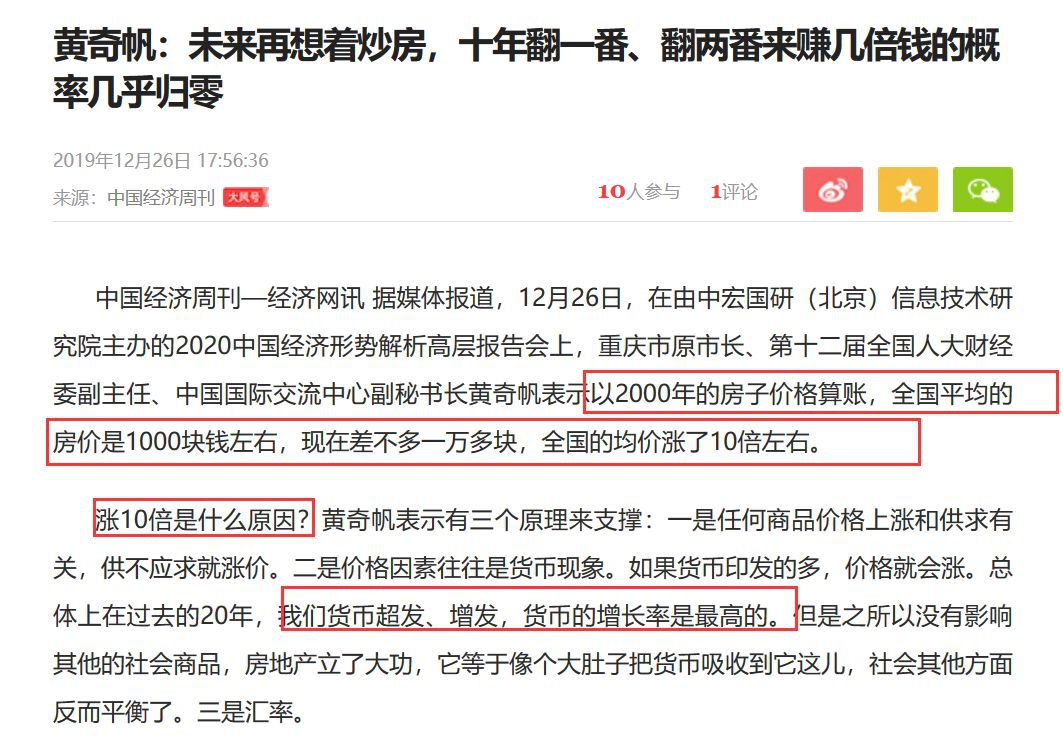

正如重庆市原市长黄奇帆所言,要以2000年的房子价格算账,全国房价平均涨了10倍左右。

“涨10倍的原因是什么呢?我们的货币超发、增发率是最高的。”

但是,未来十年、二十年靠炒房实现投资收益翻一番的可能性基本为零。

复利姐认为,未来10年,不能投资房产来对抗通胀。

简单来看,第一,房价没有短线上涨的背景,第二,现在卖房周期拉长,不可能非常快的卖房,甚至降价对于成交周期的改变也并不大。

这个时候如果你的现金流断了,那么你面对的问题可能会比想象中要更大。

那么,可以怎么做呢?有几点建议——

1、努力增加自己的主动收入

主动收入最主要是指工薪族的工资啦,在经济低迷时更应该多学习、多充电,寻求主动收入的增加。

醉心主业的你,应该努力提升自身业务水平,寻求升职加薪、跳槽机会。

当然,也有的人选择下班去开专车、摆夜摊、送外卖、做代购、写公众号等等。。。。总之增加主动收入的方法,因人而异。

2、增加被动收入的来源

在投资环境向好的时候,增加被动收入并非难事。这主要是指投资带来的收益。

但记住,凡事无绝对,如果未来的通货膨胀率高于一定幅度,我们所能做到的就是减缓通货膨胀率对自己的财产损失,而不是一味的想着跑赢。

为了对抗通胀,而盲目理财,最后吃苦果的是你自己而已。

所以复利姐认为,不必要为自己增加无所谓的焦虑,也不要幻想未来10年投资什么可以抗通胀,当你有这类想法的时候,就会有骗子找上门,让你做各种所谓投资,套取你手里的现金。