锂王归来!财务拐点确认,天齐锂业复牌涨停

最终的认购率达到了97.8%,合计募资29.32亿元,与天齐锂业此前预计的30亿元募资额相差无几……

只是,相较于公司高达35亿美元的并购借款来看,实际效果依旧是杯水车薪,但最重要的却是财务拐点来临,将对市场预期变化构成影响。

“以截至9月30日的公司资产负债规模测算,本次配股后公司的资产负债率将下降至69%左右……”天齐锂业12月16日在网上路演时指出。

前述背景下,12月26日,天齐锂业复牌涨停。

并购缔造锂业巨头

2010年至2012年,天齐锂业的净利润只有4000万元左右。

后来随着对世界最大固体锂矿泰利森的收购,以及新能源汽车的放量增长,天齐锂业2017年、2018年连续两年净利润突破20亿元。

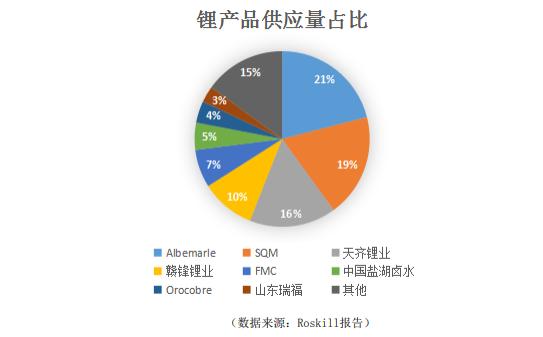

锂行业咨询机构Roskill早前发布的报告显示,按2017年度销售收入计算,天齐锂业是世界第二大以及亚洲最大的锂生产商,亦为中国唯一通过大型、单一且稳定的锂精矿供给实现自给自足的锂化合物及衍生物生产商。

按2017年的产量计,天齐锂业是世界第三大以及亚洲和中国最大的锂化合物生产商。

根据Roskill的统计,2017年全球的锂化工产品生产商的市场份额如下:

一个细节是,今年12月,伦敦金属交易所公布的锂委员会首批九位创始企业成员代表名单,天齐锂业的海外事业销售总监Ron Mitchell当选锂委员会首届主席。

公司在世界锂行业的地位,可见一斑。

尝到了抢占上游资源的甜头后,2018年5月天齐锂业重启海外并购,最终以40.66亿美元的对价拿下了世界锂业三巨头SQM公司的23.77%股权。

至此,天齐对全球排名前五的锂矿几乎实现了“一参一控”,公司也通过海外并购的形式,成为了世界锂业三巨头。

财务压力渐缓

在收购SQM公司股权的40.66亿美元交易对价中,有35亿元来自于中信银行所牵头的银团并购借款,天齐锂业为此付出了不小的财务代价。

一个最为直接的后果为,天齐锂业今年财务费用大幅飙升,成为诸多机构投资者最为担忧的因素。

数据显示,2018年天齐锂业财务费用为4.71亿元,但是2019年前三季度该项支出便已经大幅增加至16.5亿元。

叠加碳酸锂等产品年内价格下跌的冲击,公司盈利能力备受考验,净利润从2018年三季度16.89亿元大幅下降至今年同期的1.39亿元。

财务费用的飙升,吞噬了天齐锂业大部分的利润。

除了配股方案以外,可供天齐锂业使用的降杠杆工具还包括了可转债和港股上市,这其中还未包括自身经营现金流入和SQM公司分红对并购借款起到的对冲效应。

“在本次配股完成后,公司将充分考虑资本市场情况,进一步选择合适的融资工具偿还债务。”公司近期在配股路演时指出。

只是,融资工具的使用需要时间,审批和执行需要一定间隔,同时还要视当时市场环境,选择合适的节点执行,所以天齐锂业清偿并购贷款并非一蹴而就。

好的消息是,随着此次配股的落地,天齐锂业财务费用将进入下降周期,公司财务“拐点”就此确立。

北向资金持股创新高

虽然2019年新能源汽车补贴退坡影响重大,天齐锂业自身又受到债务压力的限制,股价表现一般,但是北向资金表现却相对积极。

经过二季度的集中减持后,三季度北向资金开始集中买入天齐锂业。

数据显示,11月21日,北向资金持有的天齐锂业自由流通股占比达到4.49%,较今年3月份的高点多出1个百分点左右。

其中关键,有两点。

首先是外部行业因素,经过2019年的下跌后,国内电池级碳酸锂、氢氧化锂价格今年12月初已回落至5.5万元和6万元附近。

2014年碳酸锂价格上涨前的价格便在4万元/吨左右,如今市场价格已经越来越接近市场底部。

需求端,国外传统汽车巨头集中披露一系列新能源汽车产量计划,有望为整个行业未来增量带来保障。

其次是公司内部因素,天齐锂业采用长单销售模式,经营能力受碳酸锂产品价格波动影响较小。

数据显示,2018年初,国内电池级碳酸锂达到17万元/吨,今年12月初价格只有5.5万元/吨左右。

2019年上半年,公司衍生锂产品毛利率为52.63%,较2018年全年仅下降12.62个百分点。

天齐锂业在澳洲建设的奎纳纳一期2.4万吨氢氧化锂项目,2020年也将带来新的增量收入。

对此公司12月16日在网上路演时指出,该项目已经完成了全部长单签署,预计自2020年1月开始进入产能爬坡状态,并配合下游厂商进行为期6-9月的验厂,预计2020年下半年实现订单销售、年底可望达产。

(编辑:朱益民)