近几年来,中国经济增速从以前10%左右的高增长逐渐回落至了6%左右的中高速增长。在经济换档期,股票市场还会有大机会吗?

牛牛认为,资产价格的波动无非就是资本在不同资产之间反复逐利的结果,而资本的运动是有规律可循的。因此,从资产配置角度理解股价波动并进行预测或许更简单、更接近真相。

我们先来看几个来自美国、德国、日本、韩国的案例。

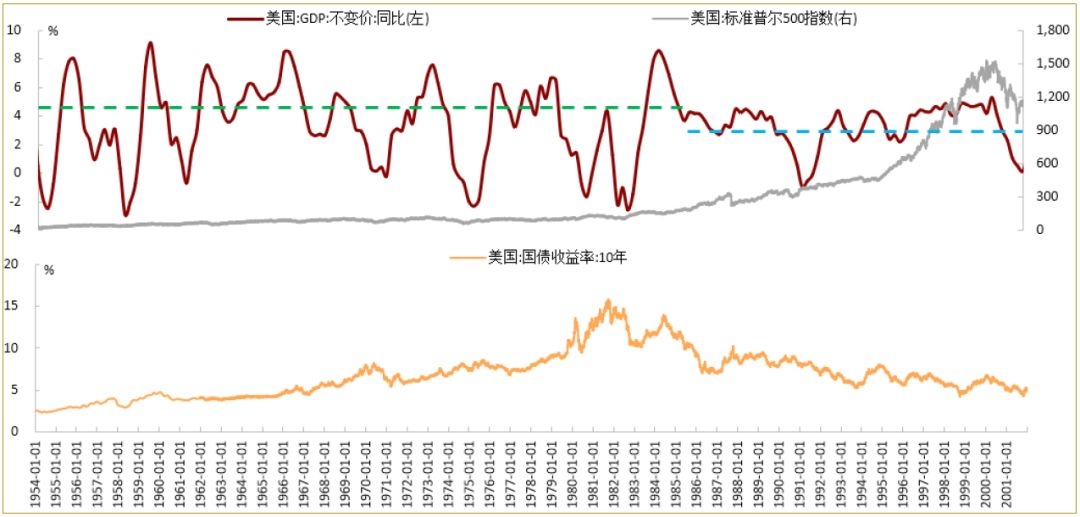

1 美 国

1950-1985年之间,美国GDP年均增速区间位于4%-6%,最高的年份经济增长可以达到8%以上。然而,1985年之后,经济增长速度的中枢出现了平台式放缓,GDP同比的波动区间下移到2%-4%,再也没有出现8%哪怕6%的增速。

但美国的股票市场在20世纪80年代之后却出现了加速上涨, 1985年至2000年间,标普500指数最高涨幅超过8倍。

图1:美国于1985年之后经济增长中枢下移,利率水平趋势性下降,股市于2000年创历史新高

数据来源:wind,招商证券研究二部

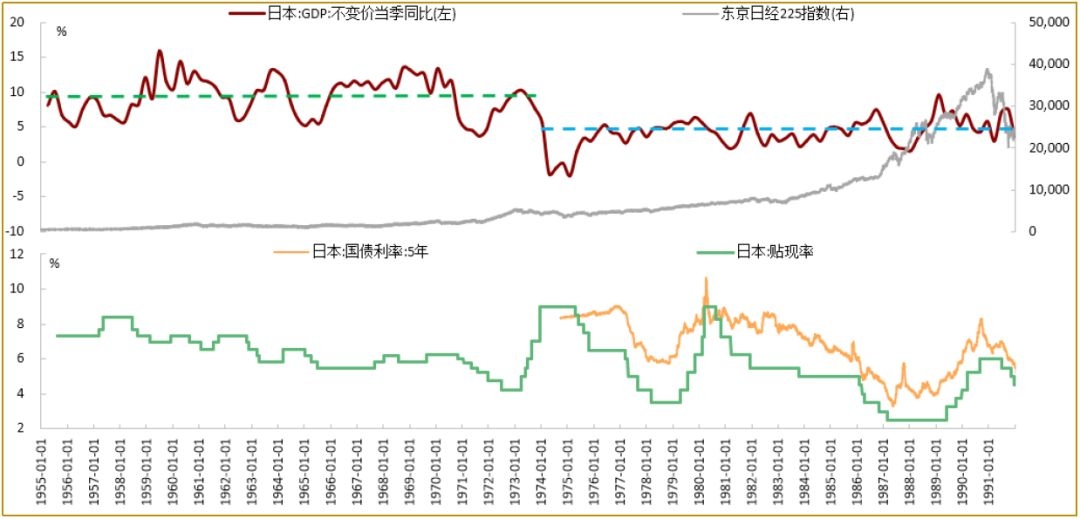

2 日 本

日本经济大致以1974年为分水岭,二战后至1974年之前,日本GDP同比的中枢水平大约10%左右,70年代中期之后至80年代末,经济增长中枢降至4%-5%,经济出现平台式下降。然而,日本股票市场在20世纪70年代中期之后经历了震荡上升和加速上行两个阶段, 1974年至1989年日经225指数最高涨幅也超过8倍。

图2:日本约1974年之后经济增长中枢下移,利率中枢下降,股市震荡上行,于1990年创历史新高

数据来源:wind,招商证券研究二部

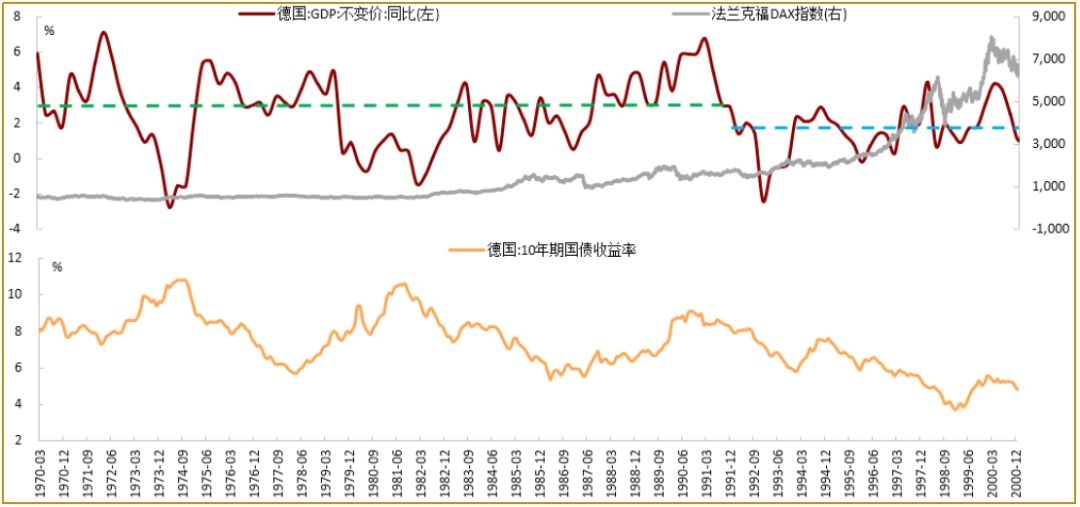

3 德 国

20世纪70-80年代,德国GDP同比波动较大,但平均增长速度大致在3%,最高增速可以达到6%以上。进入90年代之后,经济波动中枢开始出现平台式下降,1991—2000年间,平均增速大约2%左右,最高增速很少超过4%。然而,德国的股票市场自90年代开始摆脱80年代的震荡而出现加速上涨,先后于1998年7月和2000年3月两度突破历史新高,1991年至2000年DAX指数最高涨幅约5倍。

图3:德国于1991年之后经济增长中枢下移,利率水平下降,股市于1998年和2000年两度创新高

数据来源:wind,招商证券研究二部

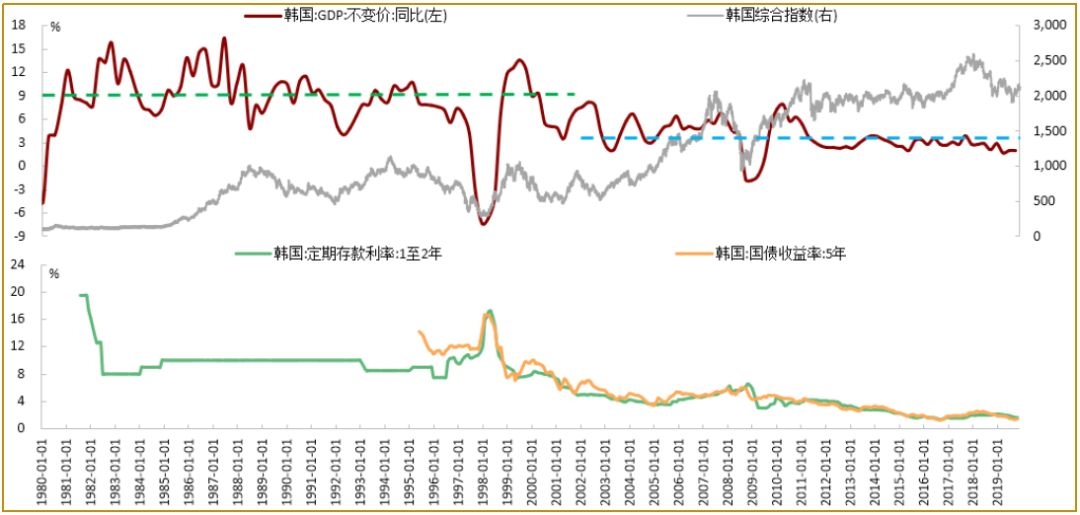

4 韩 国

八九十年代,亚洲四小龙开始崛起。80-90年代,韩国经济增速连续二十年平均9%以上,期间GDP增速最高可达15%以上。但伴随着工业化和城市化的结束,2000年之后,韩国经济增速逐渐换档至5%甚至3%左右的水平。然而,韩国股市却从90年代的宽幅震荡状态进入21世纪之后的上涨模式,先后于2007、2011、2018年创出了历史新高,2000年至今韩国综合指数最高涨幅超过4倍。

图4:韩国约2000年之后经济增长中枢下移,利率水平下降,股市先后于2007、2011、2018年创新高

数据来源:wind,招商证券研究二部

美国、日本、德国和韩国四个国家的案例显示:

当经济增长中枢下移之后,股票市场却在此后10-15年内走出大牛市。是什么因素导致了经济增速换档而股票市场却大幅上涨?

答案是利率的下降。

我们重新回顾上面四组数据,可以发现:

美国利率(以国债收益率为代表)见顶略领先于经济换档时间,于1981年底触及历史性顶部,最高超过15%,此后出现了趋势性下行,到20世纪末已降至4%左右,正是伴随着利率的下降,股票市场出现牛市;日本利率的高点晚于经济增速换档5年左右的时间,主要是受到第二次石油危机带来通胀压力的影响,1981年后日本利率也进入了长期下行过程,与此相伴的是股票市场上涨;德国的国债收益率则是20世纪90年代开启系统性下降的,与此相对,德股出现牛市;韩国的利率水平于1998年见顶,随后进入趋势性下行,从最高超过15%降至目前的不到2%,与其相应的是韩国牛市的开启。

中国会不会出现类似情况?我们认为可能性非常大。

首先,经济增速换档导致无风险收益率也将随之下降,固定收益类产品的投资吸引力下降,利率水平的持续下降将最终提升风险偏好,权益类资产的投资价值凸显,从而引发股票市场上涨。其次,经济增长中枢下移后,经济高速增长时代积累的存量财富会向金融资产领域配置。

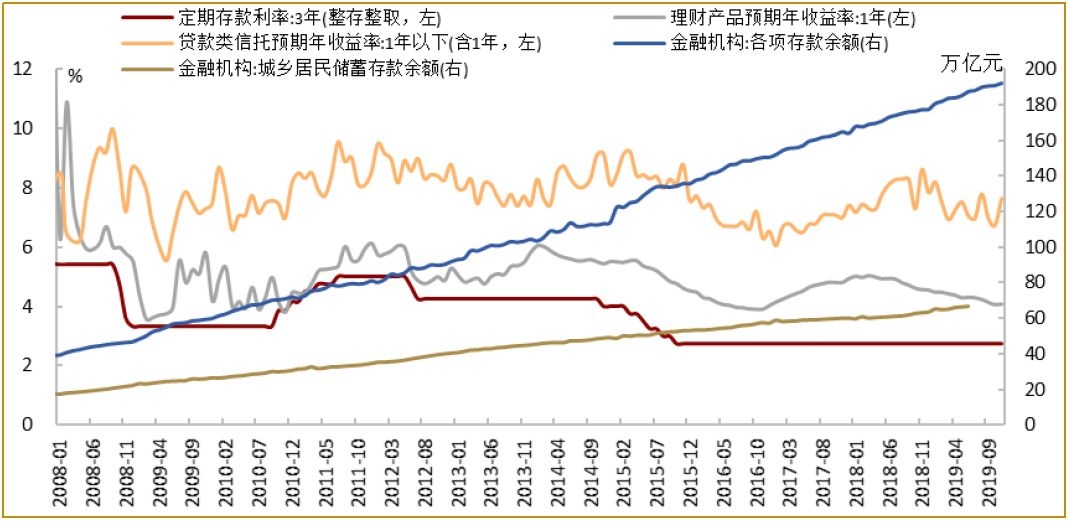

另一方面,经济高速增长时代积累了大量社会财富,目前我国各类主体的存款总规模超过190万亿元,其中居民储蓄存款规模占比最大,接近70万亿元。这些资金之所以囤积在银行体系内,是因为以前银行的存款利率、理财产品收益率还比较有吸引力,资金不需要到股票市场承受高风险即可取得不错的回报。

然而,过去十年来,我国固定收益类金融产品的收益率中枢却出现了不同程度的下移,以一年期的信托和理财产品为例,其收益率分别从8-10%下降至当前的6-7%和3-4%,而且随着经济下行,未来还会继续下降。从资产配置的角度来看,庞大的社会存量财富,在经济下行压力和固定收益类投资回报率下降的背景下,转向股票市场似乎是必然趋势。

图5:大量社会财富囤积在银行体系中,但过去十年来固收类、理财类产品收益率趋于回落

数据来源:wind,招商证券研究二部

展望2020年,一季度CPI很可能随着基数的提升和猪价环比下降而见顶下行,届时货币政策的制约因素将进一步减弱,降息节奏有望加快。宏观环境大概率从今年的通胀上升、经济下行切换至通胀回落、经济企稳回暖,权益市场震荡上行的条件将更加完备。

综上所述,当前仍然是A股市场战略性配置的机遇期。

图6:A股市场调整时,外资往往加速流入

数据来源:wind,招商证券研究二部

免责声明:21财经APP南财号提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。