以“因城施策”之名松绑,2020年楼市会有拐点?

2019年行将结束,这一年的楼市,既有延绵数里、8成首付抢不到的火爆,也有降价百万卖不掉、两万全款买一套的凛冽。

这样的差异,正好说明了当前楼市“以稳为主”、“松紧结合”、“因城施策”的总基调。一句话,房子是用来住的,不是用来炒的。

从国家统计局公布的数据来看,2016年“9·30”新政后,楼市疯涨的局面得到有效遏制,但过程中细微的变化一直存在。

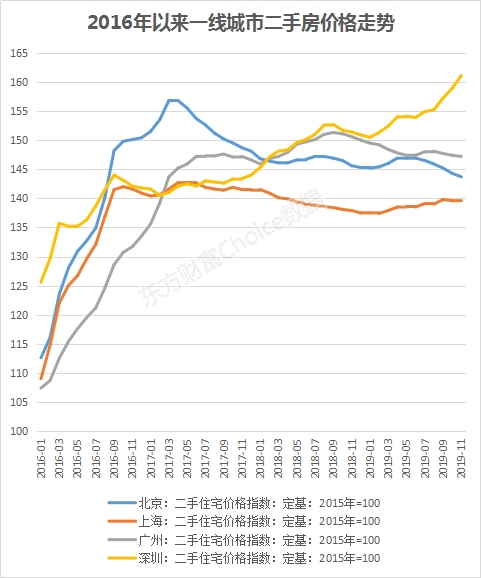

以更能体现楼市情况的二手房来说,拿4个一线城市举例,北京、上海、广州房价都有所回调,其中北京较2017年3、4月份的高点更是回调超过8%。相反,深圳二手房却是一路震荡上行,近来还创出了新高。

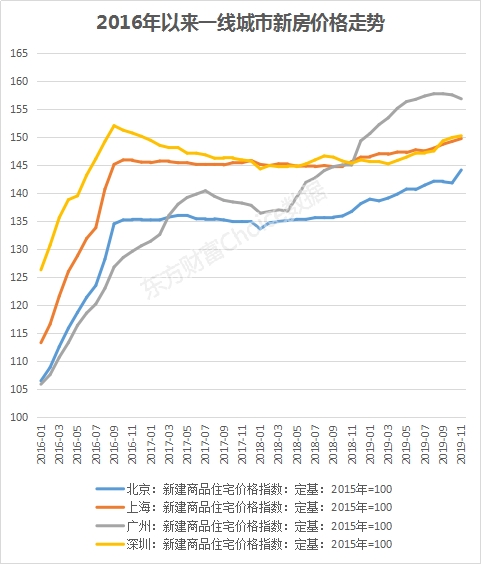

至于新房,同样看4个一线城市,“9·30”新政后北京、上海、深圳新房价格得到遏制,广州直到2017年年中才出现拐头。此后,一线城市新房价格均有所抬头,但广州明显更快,最近广州则出现了明显拐头。

房地产投资高增长,销售创新高

今年以来,从国家统计局近期公布的前11个月全国房地产开发投资和销售数据来看,楼市整体表现不差。

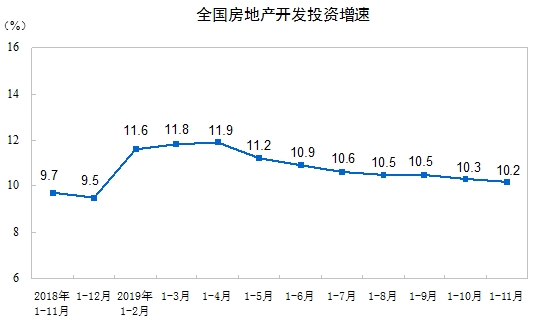

数据显示,2019年1-11月全国房地产开发投资额累计同比增10.2%,较1-10月增速继续收窄0.1个百分点,几乎是连续7个月增速收窄。

但鉴于房地产投资额体量很大,能保持两位数增长,已是十分惊人。此外,由于时至年末,房企土地购置金将维持高水平增长。据此,克尔瑞地产研究表示,房地产开发投资额全年增速大概率维持在两位数以上。

图片来源:国家统计局

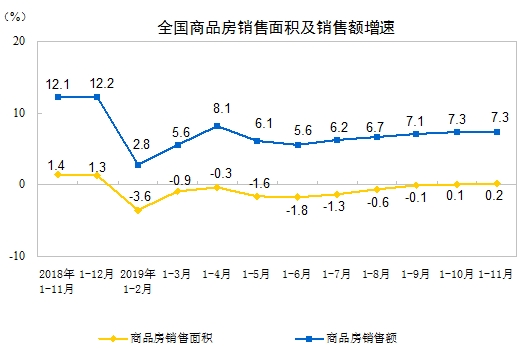

前11个月,商品房销售面积148905万平方米,同比增长0.2%,增速比前10个月加快0.1个百分点。而前11个月商品房销售额139006亿元,增长7.3%,增速较前10个月持平。

对此,中原地产首席分析师张大伟表示,销售面积连续2个月同比上涨,11月全国市场成交量依然惯性冲高,以价换量开始出现。楼市全年有望刷新2018年创造的15万亿元成交金额纪录,全年销售额大概率超过16万亿元。按照11月的比例测算,2019年全年销售面积大约17.5亿平米。

图片来源:国家统计局

从投资、销售的数据表现来看,易居研究院智库中心研究总监严跃进表示,房屋销售数据呈现相对企稳的态势,再次说明当前房屋销售市场韧性十足,“客观上也说明当前房地产市场还是有充足的购买力,并不会因为市场较为悲观而出现‘萧条’。”

楼市调控从未停歇

而以上情况的出现,还是在调控措施不断的情况下取得的,这也体现出了房地产市场巨大的韧性。

据中原地产统计的数据显示,今年以来,全国各地发布的房地产调控次数已达575次,远远超出2018全年的450次。仅仅11月份,全国就发布了多达72次的调控政策,去年同期只有20次。

国家宏观层面,调控也保持了很好的“持续性”:

3月份,央行、住建部、银保监会、发改委等监管部门纷纷释放信号,称地产调控的基调不会变。

5月底,人民日报与经济日报两大媒体同时发声,地产政策严调控再次确认。

7月3日,对部分房地产信托业务增速过快、增量过大的信托公司进行约谈警示。

7月29日,央行召开银行业金融机构信贷结构优化座谈会,严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理。

8月28日,多家银行收到窗口指导,原则上开发贷额度控制在2019年3月底时的水平。

10月份,LPR将资金与房地产隔开,创造性的实施了房贷利率挂钩5年期LPR政策。

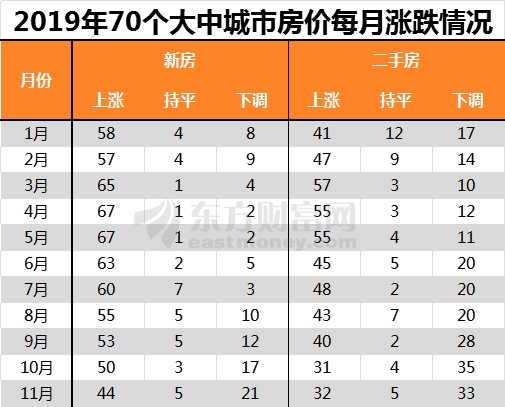

这样的密集发声,在每个月国家统计局披露的70大中城市房价指数上也能够得到体现。就前11个月来看,可以看出5月份是个分水岭,之前楼市高涨,而后楼市持续走弱。

最新的11月份,二手房方面全国下调城市多达33个,已连续5个月超过20个城市;房价上涨城市仅32个,处于近4年的最低点。新建住房上仅44个城市房价上涨,较10月再减6城;房价下滑城市本月增至21个,为年内最高。

数据来源:国家统计局

调控逐渐向“因城施策”转变

虽说整体调控继续,但由于各个城市的具体情况不同,带来的市场反应也就不一样。因此,随着时间的推进,当下“因城施策”的作用正在明显增加。

“因城施策”,顾名思义,就是一些城市升级调控力度的同时,也不乏一些城市对楼市调控政策主动“松绑”。

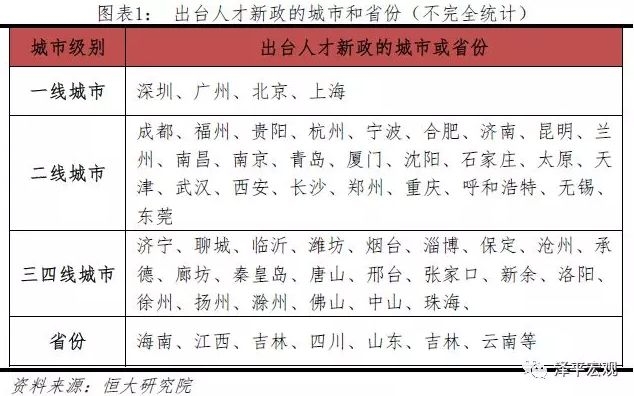

从“松绑”一端来看,人才新政成了近年来多数城市的选择,这些新政大多数离不开购房政策的调整,一度让媒体解读成,借人才新政松绑楼市。

按照中原地产的统计,自年初至今,全国已有超过150城发布了各种人才政策,与2018年同期相比,数量上涨超过40%。其中既有北上广深一线城市,也有成都、南京等二线城市,廊坊、保定等三四线城市。

不说远的,就说近的,也不说其他城市,就看一线城市。深圳就前后两次进行了“松绑”,先是11月中旬对豪宅标准的调整,再是12月中旬取消商务公寓只租不售的规定。这或许就是开篇讲到的深圳二手房价能够创新高的原因。

12月20日广州黄浦区也下发通知,经区认定的在黄埔区连续工作半年以上的各类人才,可不受户籍限制,在黄埔区范围内购买1套商品住房。而上海也在11月底于临港进行了松绑。

当然,不能说所有城市都在松绑,其实有不少城市是在升级调控的,像黑龙江近期就下发通知规定,“禁止房企贷款拿地、高层建到三分之二才能预售”;长沙规定商品房的平均利润率限定在6%-8%。此外,还有不少城市的松绑政策经历“一日游”,像7月份的河南开封,以及近期的江苏张家港等城市。

房企洗牌加速

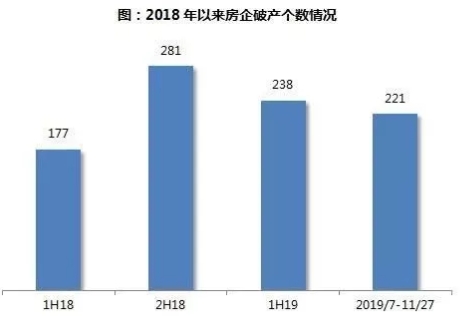

在这种大背景下,市场人士普遍预计,房地产市场大涨肯定是不会的,但暴跌也同样不是稳定。但在市场总体平稳的情况下,房地产公司的洗牌正在加速。

最明显的就是2019年房企破产呈速度加快的态势。据人民法院公告网显示,截至2019年11月27日,房地产企业的破产数量已经达459家,已经超过2018年全年的458家破产数量。

数据来源:人民法院公告网,克而瑞

时至年底,很多楼盘外的巨幅广告牌上都会写道,“清尾大优惠”。通过降价跑量,据一财报道,截至11月末,近7成房企目标完成率已达90%以上,世茂、龙湖、阳光城、金科、中梁、禹洲、宝龙在内的9家房企已提前达成全年目标。同时,也有超2成房企目标完成率尚在80%~90%之间,另有少数房企目标完成率仍不及80%。

在销售承压、融资收紧的情况下,房企在土拍市场也很谨慎。从土地购置面积看, 1~11月土地购置面积累计增速同比下降14.2%,较前10月收窄2.1个百分点。对此,克而瑞地产研究表示,“当前房地产市场依旧处于下行阶段,全国土拍溢价率依旧保持在低位。”

进一步的,如果楼市持续降温,资金监管力度不减,房企资金链将面临巨大压力。据同策研究院数据显示,2019年中174家上市房企整体现金持有量相比年初增长7.98%至3.15万亿元,同时总有息负债比年初也增加10.69%至7.67万亿元。伴随着负债规模不断增大,企业财务将风险增大,稳健性将受到影响。

数据来源:企业公告,克而瑞

2020年政策会有拐点?

过去的2019年,楼市整体调控依然不放松,但“因城施策”的作用正在显现,房企则继续过冬。即将到来的2020年,楼市又会怎样呢?

政策上,如川财证券所言,在“以稳为主”的基调下,我们看到的是地方性政策带来松紧结合的微调,叠加政府对于地产“不作为短期刺激经济的手段”的表态,预计2020年政策端大收大放的可能性较低,更倾向于不同城市根据自身情况,因地制宜的实行“分类调整”,以实现由“限房价”向“稳地价、稳房价、稳预期”的转变。

而易居研究院则认为,预计2020年全国两会定调以后,政策放松的概率会增加,即政策的拐点会真正到来。若是放松,基本上会在人才购房和限售政策上进行放松,同时会在购房贷款资格认定上进行调整,最后则会在限购政策和税费政策上进行调整。“当然政策放松也是有条件的,如果因为放松而导致市场炒作,那么放松也还是会比较谨慎的,即政策层面不希望市场有大起大落的现象出现”。

具体到楼市基本面,川财证券认为,销量方面,预计2020年将延续2019年稳定的态势,销售面积出现个位数下滑,同比增速-3.5%,销售金额同比1%;开发投资方面,在2020年土地投资走弱、建安投资修复企稳的共同作用下,预计房地产开发投资增速在7%左右;至于其他,预计2020年新开工增速在-2%左右、施工面积同比增速为6.5%左右、竣工进一步修复至同比6.5%。

对房企来说,行业“囤地即盈利”的模式已经渐行渐远,销量逐步回归至合理中枢的过程中,更多的是要求房企进行积极的变革以适应市场发展节奏。考虑到目前行业融资端依然偏紧,头部房企凭借拓宽融资渠道及低成本的融资水平将进一步巩固规模优势,行业集中度有望继续提升。

结合近期召开的中央经济工作会议,按照人民日报的说法,2020年“稳”依然是主基调,而因城施策也将“全面落实”。此外,城镇老旧小区更新改造即“旧改”将接力“棚改”,成为城市困难群众住房保障工作进入下一阶段的重要主题。

总之一句话,2020年楼市“稳”字当头,但变化肯定是会有的!

仅供投资者参考,不构成投资建议

来源:东方财富网

(编辑:谢珍)