2019年12月31日,外汇交易中心发布公告,修改CFETS人民币汇率指数和BIS人民币汇率指数的货币篮子权重。 新版指数自2020年1月1日起生效。

根据《CFETS人民币汇率指数货币篮子调整规则》(中汇交公告〔2016〕81号),自2017年起外汇交易中心按年评估CFETS人民币汇率指数的货币篮子,并根据情况适时调整篮子的构成或相关货币权重。

本次权重调整可视为常态化调整,我们对此解读如下:

一、两次调整权重意义不同

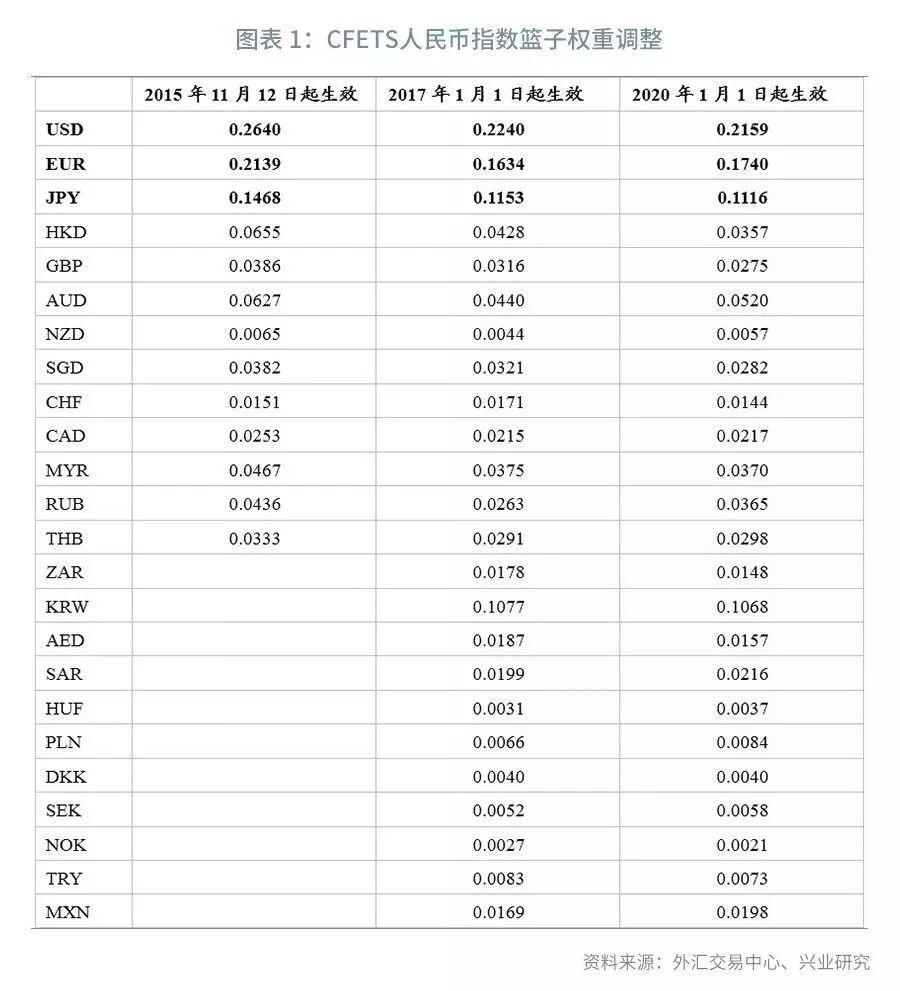

CFETS人民币指数于2015年12月11日正式推出后,经历了两次权重调整,如图表 1所示。这两次权重调整的起因不尽相同:

(1)第一次调整出现在2017年初,主要考虑到2016年开通了若干人民币对外币直兑交易。 外汇交易中心将其全部纳入CFETS指数篮子中,再根据2015年各经济体的贸易权重进行加权。 其结果是CFETS篮子货币数量由13种增加到24种,原有币种在篮子中的权重全部调低,尽管有些经济体对华贸易权重增加了(如美国、欧元区、日本、英国等)。

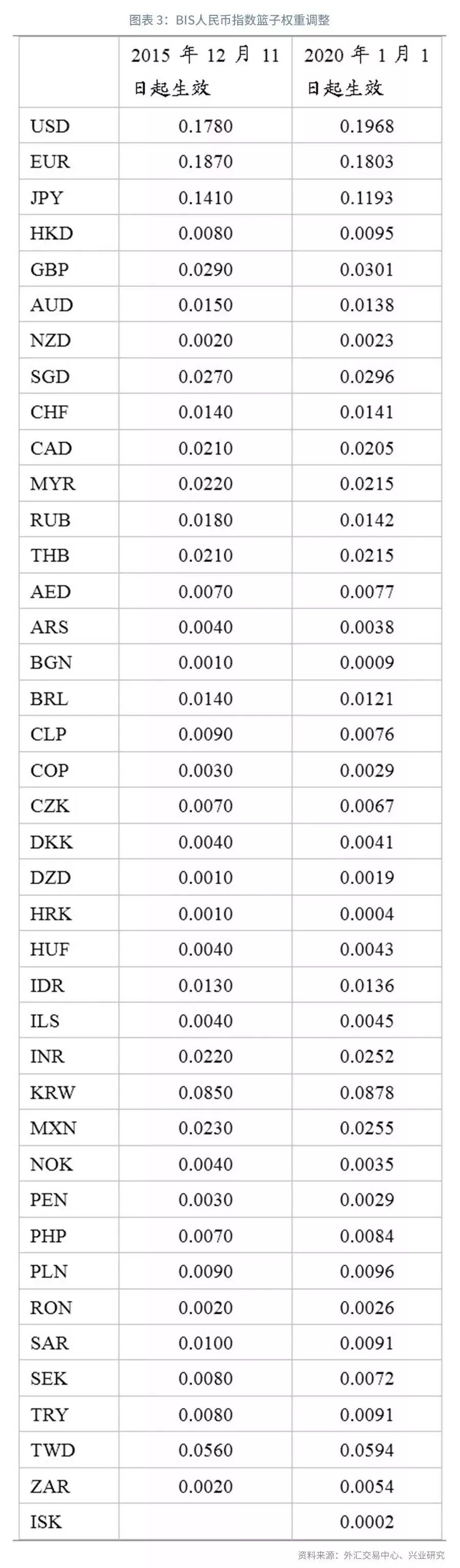

(2)第二次调整(即本次调整)未改变篮子货币数量,仅根据2018年各经济体贸易比重的变化调整各币种的权重。 如中美进出口金额受贸易摩擦影响而比重下降,美元权重相应下调0.81个百分点至0.2159,欧元权重则上调1.06个百分点至0.1740。 除此之外,外汇交易中心参考IMF调整官方BIS货币篮子(2019年4月)、官方SDR货币篮子(2016年10月人民币纳入SDR时),分别于2017年初、2020年初调整BIS人民币指数篮子和SDR人民币指数篮子,如图表 3、图表 4所示。

二、权重调整不影响人民币指数趋势

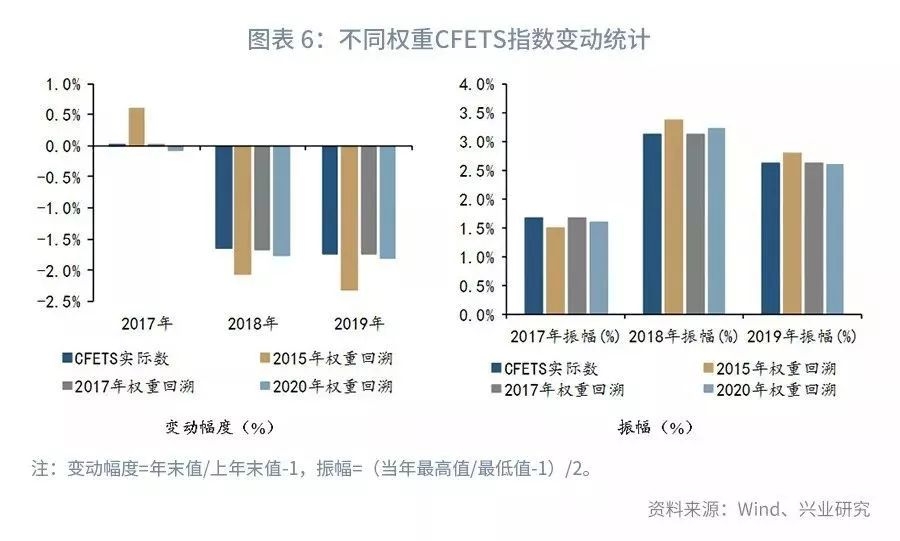

我们分别对三次不同权重构建的CFETS指数进行回溯,结果如图表 5所示,不同权重下CFETS指数的趋势保持一致,尤其是后两个权重组合下走势基本重合。 再与官方公布的CFETS指数作对比,《CFETS人民币汇率指数货币篮子调整规则》(中汇交公告〔2016〕81号)中指出“经货币篮子调整后的新版指数以当年最后一个银行间外汇市场交易日为重新定基日,以该最后交易日的老版指数为重新定基基期指数,自次年1月1日起按照新版货币篮子和权重计算新版指数”,换言之,官方CFETS指数可以分为三个阶段:2015年11月至2016年末跟随第一版权重构成的CFETS指数; 2017年初至2019年末切换到第二版权重构成的CFETS指数; 2020年以后则转为跟随新权重下的CFETS指数。 倘若将不同权重的CFETS指数各年间变动幅度和振幅进行统计,则更能验证这一结论,见图表 6。 此外,从图表 6还可以看出,不同权重下CFETS指数的振幅不尽相同,但并无显著的规律; 而2020权重调整后的CFETS指数经过回溯,其2017到2019年间全年下行幅度较调整前更大。

三、下调美元权重有何深意

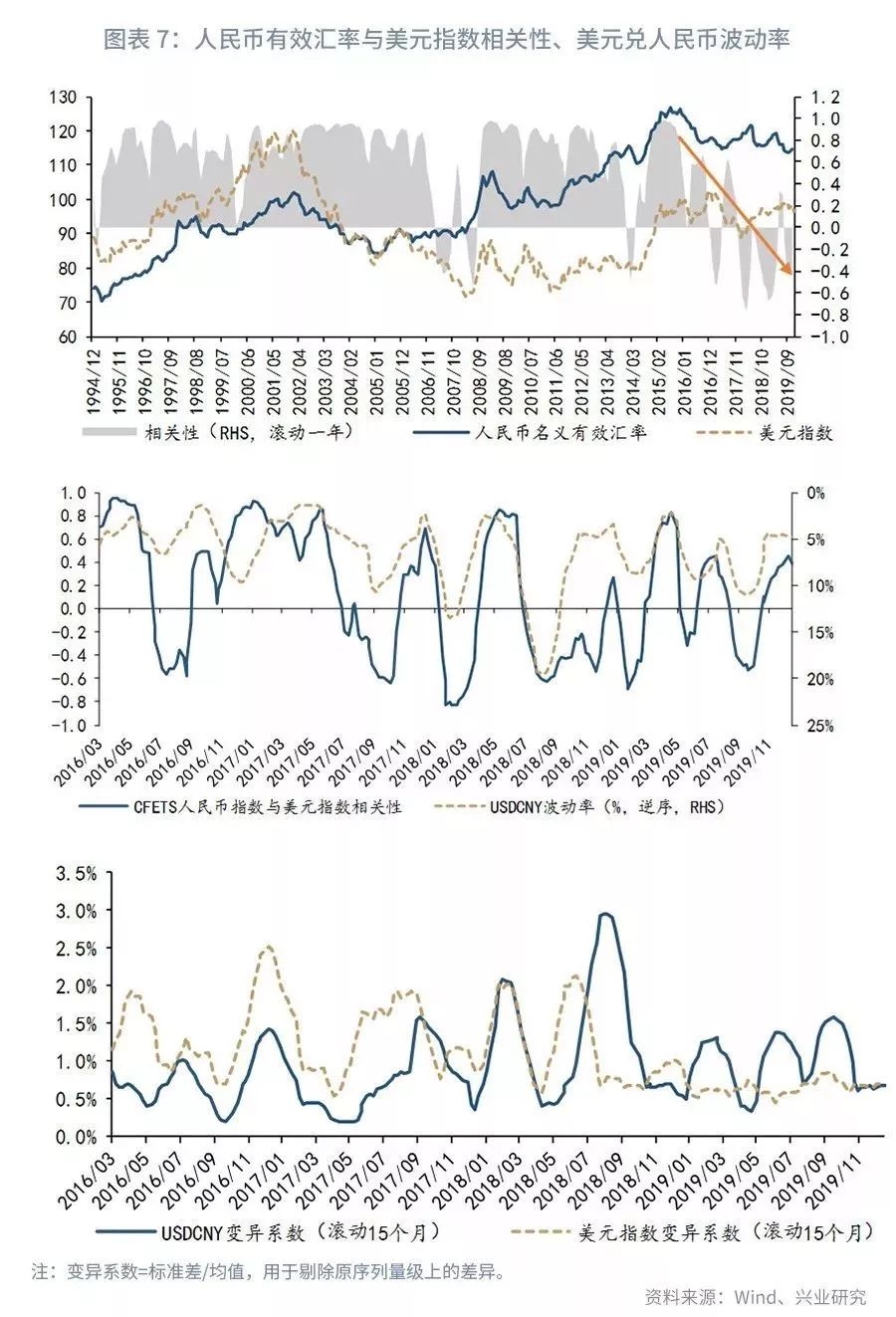

CFETS指数两次调整均调低了美元权重,人民币指数(有效汇率)逐渐与美元“脱钩”有何意图? 对于后市行情判断有何帮助? 纵观人民币有效汇率与美元指数的相关性,2016年前,由于美元兑人民币双边汇率波动弹性较低,有效汇率基本跟随美元指数运行,二者相关性大多时间维持在80%高位。 2015年“811”汇改后,双边汇率弹性显著抬升,2017下半年以来人民币汇率波动率甚至阶段性高于美元,使得有效汇率阶段性同美元指数负相关,破坏了二者的一致性,详见图表 7。

展望未来,随着外汇市场化改革进入深水区,双边汇率弹性不断提升是大势所趋,这便于美元指数升值行情中人民币有效汇率修复高估。 考虑到此轮美元指数牛市已持续近8年,超过历史长度,未来进入趋势性熊市的可能性更大,人民币有效汇率如何在美元贬值背景下与国内基本面保持一致,避免追随美元指数升值,是当前更急迫的问题。 降低人民币有效汇率中美元权重是可行的办法之一,只要人民币相对美元升值的幅度小于其余非美货币,则实际有效汇率还可继续修复高估,且兼顾了双边升值吸引外资流入、有效贬值改善经济的双重目标。

四、中长期看人民币汇率指数

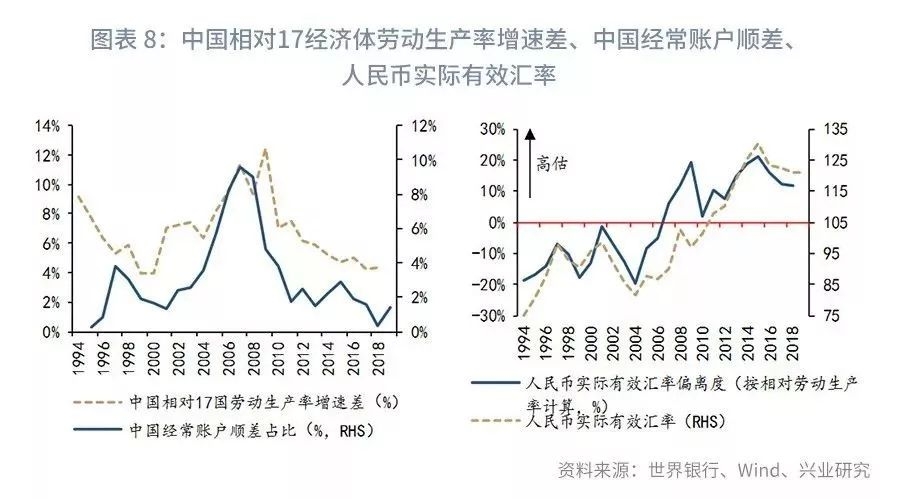

从走势来看,人民币有效汇率相对劳动生产率仍处于高估水平。 我们以CFETS指数中权重大于1%的17个经济体视为可比对象——分别是美国、欧元区、日本、中国香港、英国、澳大利亚、新加坡、瑞士、加拿大、马来西亚、俄罗斯、泰国、南非、韩国、阿联酋、沙特、墨西哥。 计算17个经济体人均实际GDP与中国人均实际GDP的增速差(即相对劳动生产率),该指标自2009年巅峰后回落,与中国经常账户顺差占比的变动相一致; 然而,人民币实际有效汇率在2009年到2015年间逆势升值了34%,直到2016年才修复高估。 进一步使用相对劳动生产率指标估测“均衡”人民币实际有效汇率,结果显示: 2007年前人民币汇率相对基本面低估,最大低估程度为2004年的20%,2008年后人民币有效汇率转为高估,高估程度在2015年达到21%巅峰,随后回落至2019年第四季度的约12%,这意味人民币实际有效汇率还有较大修复高估的空间,而调低美元权重为此创造了条件。

从改革方向来看,以自由浮动为最终目标,一方面,爬行钉住有效汇率阶段CFETS人民币指数振幅将不断扩大,目前CFETS人民币指数的振幅为3.8%,从澳元自由浮动前的经验来看,最大振幅可达7%左右。 另一方面,中间价定价机制受篮子货币影响的程度将逐渐减弱,更多受收盘价(市场供求)的影响,最终向取消中间价进发。

免责声明:21财经APP南财号提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。