冤不冤?我帮理财客户操作了,却被监管处罚了……

作为理财经理,本应给客户提供周到的理财服务,但有人却因代客户在终端机上操作,受到了监管处罚,这究竟冤不冤?

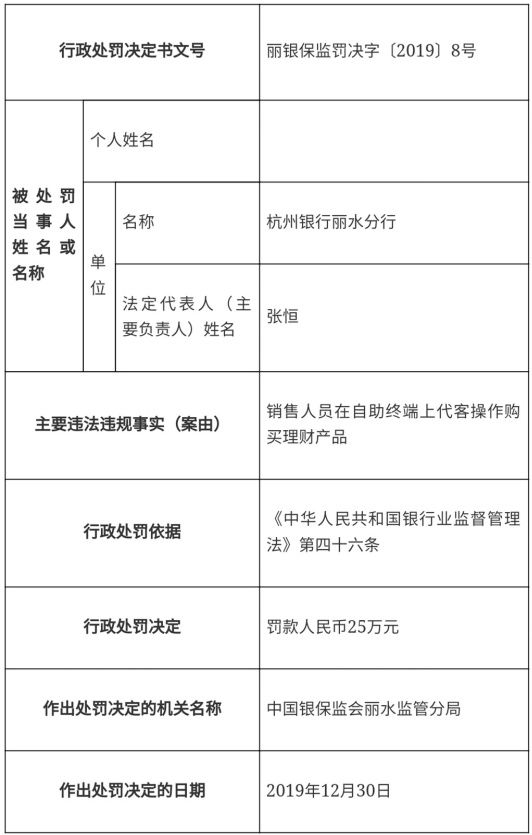

1月6日至8日,针对销售人员在自助终端上代客操作购买理财产品等违法违规行为,银保监会金华监管分局、丽水监管分局、台州监管分局接连对当地银行开出四张罚单,规范理财销售行为。

这其实一点也不冤!对于代客操作购买理财产品的行为,监管部门早已明令规范禁止,在理财产品销售过程中,银行遵循严格的业务流程,才能切实保障消费者的合法权益。

哪些是监管明令禁止的

由于不少银行的理财产品销售,都与客户经理业绩挂钩,利用客户对其的信任,一不小心提供了过度服务,就构成了代客操作的违规行为。

根据银保监会印发的《商业银行理财产品销售管理办法》,销售人员从事理财产品销售活动,不得违规接受客户全权委托,私自代理客户进行理财产品认购、申购、赎回等交易,也不得代替客户签署文件。

与此同时,《中国人民银行金融消费者权益保护实施办法(征求意见稿)》也规定,金融机构应当尊重金融消费者购买金融产品或服务的真实意愿,不得擅自代理金融消费者办理业务,不得擅自修改金融消费者的业务指令,不得强制搭售其他产品或服务。

事实上,理财销售有严格的流程安排,销售是否合规、是否存在代客操作的情况,在监管部门现场检查时,只需要调取监控录音录像,就能够获取相关证据。

按照监管部门相关规定,销售人员引导客户利用商业银行网点内设置的各类终端机操作购买代销产品,视为发生在网点内的销售行为,应遵循录音录像要求。

对错应该如何界定

那么对于银行的理财服务,如何界定对与错?

实际上,代客操作与理财顾问的行为有本质区别,前者是指银行代客操作购买理财计划和基金,后者指客户经理提供理财顾问服务的分析、规划、建议、推介。

换句话说,理财经理提供的正常投资推荐,如果都是介绍性的,而非强制性的,买与不买全由投资者自身决定,被告提供的仅为咨询服务而非代为实际操作,那么投资者应对自身的投资行为负责,这是完全没问题的。

而有些代客操作行为,不仅违法违规,还由于客户经理接触到银行卡账户、密码等信息,实施了进一步的违法行为,严重侵害了金融消费者权益。

根据裁判文书网2018年底的一则案例,某银行支行在无客户银行卡的情况下,不止一次登陆该客户网银进行操作,只通过电话与客户沟通,在未提供相关资料情况下就代客操作并完成了交易。

此外,上述支行的行长还利用职务之便,盗用客户的银行卡信息,在其网络后台修改该客户的业务指令,篡改该客户的风险等级。

更离谱还有,在代客操作时,直接从客户银行卡划走钱款。根据2018年1月的一则案例,某行客户经理在帮助原告使用银行自助设备购买理财产品时,分多次将原告银行卡内存款189500元转账到自己银行卡内后挥霍。

(来源:上海证券报 记者:黄紫豪)

(编辑:曾静娇)