外资去年中国股债的“血拼模式”,2020年还会继续吗?

外资在A股的存在迎来了里程碑式时刻,截至1月3日,北上资金累计净流入额为10069.85亿元,已突破万亿,2019年净流入总额达3517.43亿元,已连续7个月保持净流入状态。

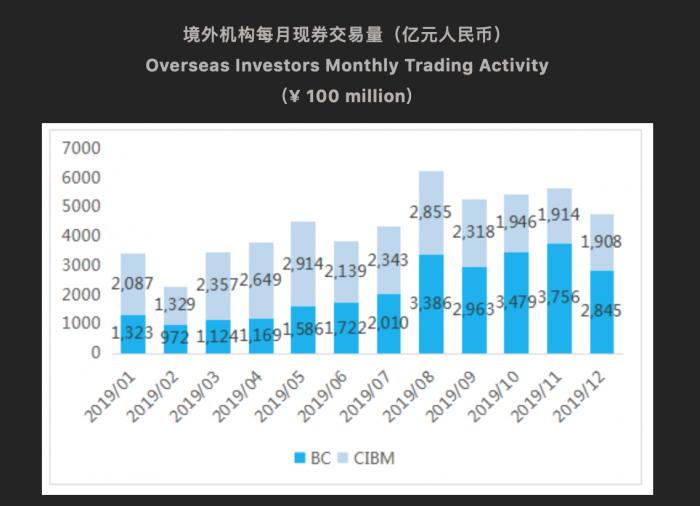

债市亦显示出了同样火热的现象,据中国外汇交易中心(CFETS)1月9日发布的数据显示,2019年,境外机构投资者共达成现券交易5.3万亿元,交易量同比增长66%,其中,买入债券3.2万亿元,卖出债券2.1万亿元,净买入1.1万亿元。

(来源:中国外汇交易中心官方微信号)

北上资金累计净流入额突破万亿 外资将逐步改变A股估值体系

从2014年11月,沪港通正式开通以来,北向资金持续流入,更在2018、2019年间出现显著的提速。

“两年间都看到了年净流入均超过3000亿,现在整体外资占A股成交比例的8%,占自由流通市值比例7%左右。这个比例已接近A股公募基金的持仓水平,在去年一些月份,外资持仓甚至超过了公募基金。而且由于外资持股比较集中,导致在一些股票上话语权比较强。”富达国际中国区股票投资主管、基金经理周文群对21世纪经济报道记者表示。

2017年6月,A股终于四度“闯关”成功,实现了国际化的第一步,国际指数公司明晟公司(MSCI)宣布决定将中国A股纳入MSCI新兴市场指数和MSCI ACWI全球指数。此后于2018年5月开始分阶段实施A股纳入计划,到2019年11月26日,MSCI宣布完成了20%纳入因子的A股纳入计划,不过对于下一步计划,MSCI表示只有A股解决了四大问题,MSCI才会就进一步将中国A股纳入MSCI指数的议题展开公开咨询。

那么,2020年外资是否会继续加码境内市场呢?

“有很多人问我,目前我们暂时没有看到MSCI会进一步增加纳入因子的动作,但我认为这并不会影响外资持续的流入。”周文群说。

在周文群看来,尽管沪深300指数在2019年上涨了36%,但横向比较来看,其估值并不是特别高,站在全球配置的角度上看,预计外资将继续流入。

“增量资金的进入不仅对股价形成支持,而随着外资逐步熟悉中国股票市场,他们的投资标的会从白马股向二三梯队的优质公司扩展,这也会逐步改变A股的估值体系。从板块上来看,在周期恢复的过程中,随着资本性支出的回升,短期看好有集中度提升的周期行业。 长期的话,持续看好三大板块,包括高端制造业,消费升级相关板块,以及自主可控的科技行业。不过自主可控概念的科技行业近来上涨太快,也许短期由于估值太高吸引力有限,但是长期来看仍有较大发展空间。”周文群说。

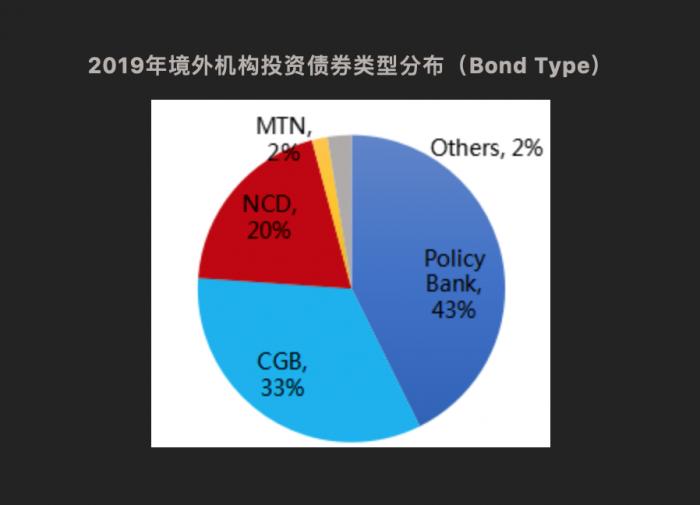

外资中国债券持有突破2万亿 海外资金将继续流入

在债市方面,国际化的进度亦得到了提速。2019年,境外机构投资者持有的中国债券突破2万亿元关口。2019年4月1日,彭博公司如期宣布,将中国债券正式纳入彭博巴克莱全球综合指数。2019年9月4日,摩根大通宣布以人民币计价的高流动性中国政府债券将于2020年2月28日起被纳入摩根大通旗舰全球新兴市场政府债券指数系列。(Government Bond Index-Emerging Markets,简称GBI-EM)。不过,在9月27日,另一大全球债券指数富时罗素宣布暂不将中国债市纳入其全球政府债券指数(WGBI)。

“如果考虑所有潜在指数的纳入,并且假设跟随这些指数的基金采用一个被动跟随的策略,我们估算外资流入中国债市的规模大概可达2900亿美元,相当于2万亿人民币。目前外资在政府债券中持有占比达到8%,中国现在的债券存量差不多超过90万亿。”达国际固定收益基金经理成皓对21世纪经济报道表示。

(来源:中国外汇交易中心官方微信号)

成皓分析称,考虑到这些国际指数的初步纳入都以国债为主,国债的每年总发行量是4万亿左右的规模,其中新增量是1.7万亿。如果假设2万亿人民币的总体流入,相对国债新发规模来讲是比较明显的流入,当然这个会分阶段,预计会对中国债券估值起到一定的支撑作用。“全球宏观层面来看预计整个外部环境会趋向偏宽松和增长边际改善,因此中国的利率信用债收益水平在全球范围来看还是有吸引力的,外资持有量可能在开放的背景下持续提升。”成皓说。

“利率债方面,我们认为国债收益率还是会大概率波动下行,因此总体来说会倾向于通过配置长久期的国债和政金债拉长久期。从节奏上来看,今年一季度CPI仍将高企,并且基建投资年初发力的可能性较大,因此我们在一季度可能会相对保守,往后会根据我们对经济的展望逐渐调整。”成皓说。

低回报仍将是全球市场主题 中国股债回报具备吸引力

机构对于2020年全球市场有怎样的预期?

全球指数基金巨头之一的Vanguard(先锋领航)预计,2020年大部分时间经济增长都将持续低迷,美国经济增速将低于趋势水平,降至 1%左右。预计美联储在2020年底前进一步将联邦基金利率下调25至50 个基点。而欧洲央行现已将其政策利率进一步下调10个基点至负利率区间,-0.5%,预计到2020年,欧洲央行将基本保持政策不变。

Vanguard认为,就全球投资前景而言,预计低回报仍然是主题。 Vanguard预计未来10年美国股市回报将集中在3.5%–5.5%的温和区间,而除美国外股票市场的预期回报位于6.5%–8.5%的区间,高于美国股市。

在固定收益方面,Vanguard分析称,鉴于2020年宏观经济环境受不确定性影响将持续保持低迷态势,各大央行应继续采取有力行动。目前短期利率仍有进一步下降的空间。而长期利率此前由于市场对经济衰退的担忧日渐消 退已略微正常化,但受长期生产率增长与通胀预期等结构性因素的影响,预计将持续低于历史同期水平。

Vanguard预计调低了未来十年全球固定收益市场的回报前景,至1.5%-2.5%;非美国债券的预期回报率略低于美国债券的预期回报率,而中国债券的情况比较特殊,预计未来十年中 国债券的高风险溢价将会为投资者带来3.5%到4.5%的回报率。

站在全球配置的角度,2020年的中国股债吸引力如何?

“从股票角度来看,未来非美市场回报是要高于美国市场的,包括非美发达市场和新兴市场。从回报角度而言,中国市场具有很大的吸引力,但与此同时,要承受更高的风险。再看债市,实际上中国未来债市平均回报在3.5%到4.5%左右,也是大幅高于其他市场。”Vanguard集团投资策略及研究部亚太区首席经济学家王黔对21世纪经济报道表示。

王黔分析,站在外资的角度,配置中国股债,可以有效降低投资组合的风险水平,或者提高回报水平。

“就2019年的市场而言,A股一方面估值比较低,并取得了不错的回报。那么对于2020年而言,估值水平的起点就高了,甚至可以说偏高,那么回报预计不会像去年那么理想,但仍然高于许多其他市场。”王黔说。

(编辑:李艳霞)