特斯拉中国工厂的设立,让特斯拉飙涨至千亿美元市值,但分析师们似乎仍不满足,已有海外机构分析师将特斯拉目标价上调至612美元,较周二的收盘价537.92元仍有13%左右的涨幅。而自去年10月24日以来特斯拉的股价业已翻倍。

不过,在A股,1月15日,新能源行情有所回调,新能源指数跌1.48%。

但尽管如此,这个指数今年以来涨幅已近10%,达9.7%,而如果从去年11月行情启动时算起,涨幅更已超过三成。

而与此相关的新能源汽车基金净值也水涨船高。其中,从目前市场上主流的4只主动管理型的新能源/智能汽车基金涨幅来看,可谓是相当喜人。

其中,近一个月以来,国泰智能汽车涨了23.38%;紧随其后的申万菱信新能源汽车和嘉实智能汽车则分别涨了19.26%和17.48%;排在第四的融通新能源汽车也涨了9.91%。

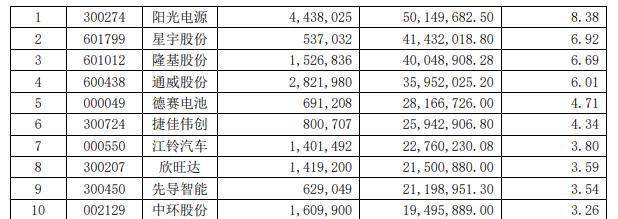

数据来源:天天基金网(截止1.14)

“特斯拉的行情起来之后,不少人都在查询相关基金,买进去了。不过基金其实不太适合短炒。”一位基金销售人士表示。

重仓之别

不过,记者查询发现,尽管上述基金名称都标注了新能源或者智能汽车,但从三季报公布的十大重仓股来看,差距却比较大。

其中,国泰智能汽车三季报的重仓股为:

从中可以看到,该基金布局更偏向于新能源汽车+科技的思路,而其排行前列的重仓股中有不少近期的牛股,例如天齐锂业,三花智控近一个月以来涨幅均相当迅猛。

这也符合基金经理在三季报中的布局思路。其基金经理周伟锋在三季报中称,从新能源汽车行业来看,国内行业产销数据基本会符合年初市场所预期的情况,海外产业链将积极参与明年全球新能源推进的步伐。本基金投资主要集中在新能源和智能化的汽车领域,未来汽车行业的发展一定是沿着环保化和互联化的路径前进。“我们将积极寻找符合未来具有发展潜力的行业方向,并自下而上挖掘具有核心资源和技 术优势的龙头企业。”

而申万菱信新能源的三季报十大重仓股则稍有不同,其布局为光伏+新能源汽车,前两大重仓股隆基股份和通威股份为光伏巨头,此外其也布局了宁德时代,比亚迪等新能源汽车龙头。

嘉实智能汽车的布局思路和申万菱信新能源类似,其重仓部分仓位在光伏,第一大重仓股为光伏逆变器龙头阳光电源,也布局了隆基股份和通威股份,还布局了先导智能等新能源汽车相关标的。

这一持仓风格也体现了当时基金经理的判断。嘉实智能汽车基金经理姚志鹏在三季报中称,汽车行业由于(2019年)三季度处于淡季,复苏并不明显。光伏行业随着2019年三季度末国内需求逐步启动, 产品价格已经企稳。电动车则受三季度补贴调整以及传统汽车低迷影响,景气提升仍然缓慢。但是随着保时捷等全球大厂下半年新一代电动车的上市,以及自动驾驶的逐步导入,全球电动车市场在逐步启动。我们继续关注未来中线的战略性布局机会。 “三季度市场随着风险偏好提升比较活跃,我们重点配置了光伏、电子和汽车等行业。”

而与上述基金画风有所不同的是,融通新能源汽车三季报的第一大重仓股则是博思软件。融通在当时的三季报称,我们整体的投资策略没有变化,依然是自下而上选择成长性较好的中小市值公司,我们认为这是目前市场风险收益比最高的领域。我们减持了基本面不及预期的个股,同时新增买入了较大仓位的汽车零部件相关个股。

特斯拉效应刺激后市?

从以上三季报各新能源汽车基金经理的研判来看,似乎没有预料到新能源汽车股的春天如此快到来。

而在特斯拉中国工厂开启之后,以及宣布降价和国产化策略之后,对新能源车产业链更是带来了一波强烈冲击。

不过A股对新能源的炒作如此快速,是否存在泡沫?新能源以及智能汽车的前景,到底值不值得投资?

“新能源汽车会是今年的一个大主题。这波炒作过后,可以选择有价值的标的。“一位私募研究员对记者表示。“我了解到的是,之前的炒作有不少机构参与,但这波上去之后有部分减仓落袋为安,但是有不少资金是在等回调。有些公司确实是有业绩,并非盲目乐观。特斯拉销售和国产化的刺激,可能会持续存在。“

而值得关注的是,上述新能源汽车基金经理的近期研判看起来也较去年三季报时更为乐观。

姚志鹏表示,新能源汽车处于全球智能汽车的元年,全球主流车企纷纷加入战斗,全球产业周期的启动将催生巨大的产业链机会,而从小周期看,经过2016年以来三四年的产业调整,电动车主流的产业链实现了供给侧的高度集中,因此随着需求的启动,产业链有望实现中期利润的持续高速增长,看好优质的供应链中期的投资机会。同时对于太阳能、汽车零部件,看好这些行业业绩驱动的估值修复。

融通新能源汽车基金经理王迪则表示,新能源汽车行业渐入佳境,海外与国内共振。欧洲的碳排放政策促使欧洲车企加快新能源汽车车型的研发推广,预计从2020年下半年开始,欧洲新能源汽车销量将因为产品供给大幅增加,出现快速增长。另外,Model 3 在全球销售持续火爆,尤其国产版价格下探至29.9万元(扣除补贴后),与同级别豪华车价格已经相差无几,预计在中国区将持续热销。国际新能源汽车龙头企业会倒逼传统车企加快新能源汽车的推广步伐,加快整个产业链走向成熟。国内方面,虽然2019年国内新能源汽车销量低于市场预期,但前景在政策助力下长期仍然向好。

其认为,中国的电池及相关产业链公司已经具备一定全球竞争力,同时国际新能源汽车龙头企业进入中国后,一批优质的中国汽车零部件供应商也将受益。建议选择财务表现优秀、客户优质的电池产业链以及汽车零部件公司。

(作者:庞华玮 编辑:朱益民)