● 2020年开年以来科技成长股明显跑赢。

我们在20.1.12《贴现率下行加持“冬日暖煦”》中指出:年初以来宽松边际增强+风险偏好提升是A股风格明显转向科技成长的驱动力。本周公布的12月金融经济数据进一步指向中国经济增长阶段性企稳,而股票和债券市场对此反应较为平淡也印证了金融市场对此的预期已经趋于一致,因此如果分子端没有进一步增强(要到3月进入旺季才能验证),而分母端没有被削弱(名义GDP与社融匹配度),投资者依然会更青睐中期更清晰的产业逻辑(自主安可+5G商用+新能源汽车)。

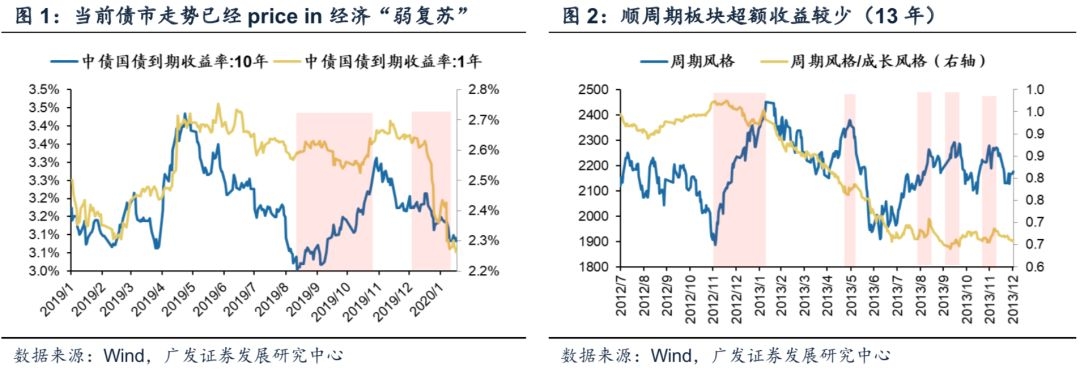

● 原因一:市场已经PriceIn中国经济增长企稳。

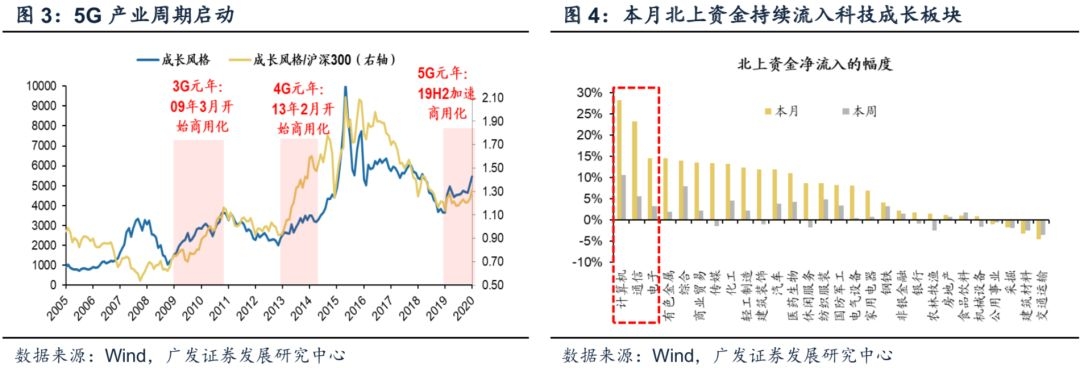

(1)20年和13年都是盈利底部回升后的第一年,但市场普遍预期20年A股剔除金融的利润增速5%-10%,甚至低于13年的12.8%;(2)本周公布的金融经济数据进一步夯实了中国经济企稳,但债市继续上涨,且“低估值”顺周期板块跑输,显示增长企稳以及被Price In;(3)借鉴盈利“弱回升”的2013年,除了在12年末/13年初短暂的超额收益外,低估值顺周期板块在13年也很难获得持续的超额收益。

● 原因二:市场关注的焦点已经转向“产业周期/相对业绩/流动性”因素。

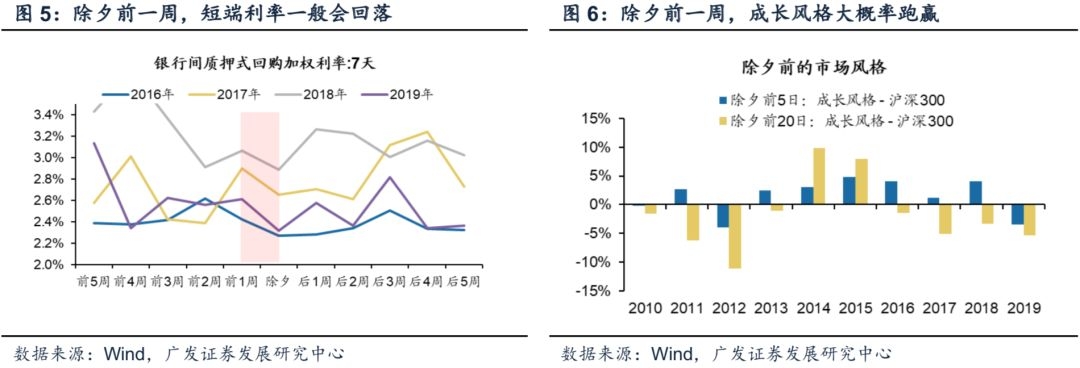

市场关注的焦点已从盈利“弱复苏”转向“产业周期/相对业绩/流动性”等因素,而当前的科技成长股同时受益于“三因素”共振:(1)产业周期:商用化加速20年5G产业链周期启动;(2)相对业绩:受益于并购重组政策持续宽松,预计20年科技成长股将获得相对业绩优势;(3)流动性:去年12月以来流动性预期改善(李克强总理去年12月23日“降低融资成本”讲话/年初“降准”/近期MLF+逆回购累计投放7000亿),且北上资金持续流入科技成长股。

● 春节前银行间流动性宽裕将强化科技成长股的“三因素”共振。

经验规律显示:春节前短端利率大概率下行,A股大概率上涨,市场风格多偏向成长股。我们认为:政策一般会“呵护”春节前的流动性环境,这在一定程度上能够维持流动性宽松的预期,强化科技成长股的“三因素”共振。

● “冬日暖煦”第二阶段,科技成长继续占优。

贴现率下行驱动“金融供给侧慢牛”,“冬日暖煦”处于第二阶段。行业配置:(1)历史经验春节前流动性较为宽裕,继续关注“产业周期与流动性共振”的科技成长股:消费电子、新能源汽车产业链中上游(参见1.15《新能源车主题能否贯穿全年?》)、游戏;(2)主动补库存是2020年三大确定性之一,继续关注“率先补库”受益行业(工业金属/玻璃/橡胶)。

● 核心假设风险:

经济下行超预期、盈利超预期波动,海外不确定性。

1核心观点速递

(一)低估值顺周期与科技成长过去半年的交替与展望。19年7-9月A股市场“科技好时光”特征非常鲜明——彼时中国经济增长未见起色,730中央政治局会议定调“六稳”之后流动性宽松的预期显著上升,科创板开启则有助于提升科技股的风险偏好;19年9月中旬至11月,市场一度略向低估值顺周期板块倾斜。受“猪通胀”掣肘,市场下调了货币政策宽松预期,而同时中国房地产韧劲持续超预期;整个12月,市场风格相对均衡。由于猪价涨势确认趋缓,并且12月下旬的中央经济工作会议及央行四季度例会继续定调“六稳”,市场重燃货币政策宽松预期,而与此同时随着中国金融经济数据都显示出企稳甚至向好的态势,因此市场一度在科技成长和低估值顺周期中摇摆。2020年开年科技成长股明显跑赢——我们在20.1.12《贴现率下行加持“冬日暖煦”》中指出:年初以来宽松边际增强+风险偏好提升是A股风格明显转向科技成长的驱动力。本周公布的12月金融经济数据进一步指向中国经济增长阶段性企稳,而股票和债券市场对此反应较为平淡也印证了金融市场对此的预期已经趋于一致,因此如果分子端没有进一步增强(要到3月进入旺季才能验证),而分母端没有被削弱(名义GDP与社融匹配度),市场依然会更青睐中期更清晰的产业逻辑(自主安可+5G商用+新能源汽车)。深交所对证券异常交易行为采取自律监管措施对概念股炒作有抑制,更有利于机构投资者取得超额收益。

(二)科技成长年初以来占优原因之一:市场已经Price In中国经济增长企稳。市场预期20年企业盈利回升的幅度甚至低于13年——20年是A股盈利底部回升后的第一年,但市场普遍预期20年A股剔除金融的利润增速在5%-10%;作为对照,13年也是A股盈利底部回升后的第一年,而13年A股剔除金融的利润增速也有12.8%。从(股/债)市场表现来看,经济企稳和盈利“弱回升”已被Price In——本周公布的经济数据(进出口、GDP、社融)进一步夯实了经济企稳的判断,但债市继续上涨,且“低估值”顺周期板块跑输,显示盈利“弱回升”已非(股/债)市场关注的重点。即便借鉴盈利“弱回升”的2013年,除了在12年末/13年初短暂的超额收益外,“低估值”顺周期板块在13年也较难获得持续的超额收益。

(三)科技成长年初以来占优原因之二:市场关注的焦点从经济“弱复苏”转向“产业周期/相对业绩/流动性”等因素,而当前的科技成长股同时受益于“三因素”共振。产业周期:商用化加速20年5G产业链周期启动——5G商用化从19H2开始加速,借鉴3G/4G周期的经验,预计20年5G产业周期将启动,5G产业链将迎来“戴维斯双击”。相对业绩:受益于并购重组政策持续宽松,预计20年科技成长股将获得相对业绩优势——19年10月《上市公司重大资产重组管理办法》颁布,预计20年并购重组规模将继续抬升。剔除商誉减值扰动后,我们测算:20年创业板的业绩弹性是16.4%,略高于主板的12.5%。流动性:去年12月以来流动性预期改善,且北上资金持续流入科技成长股——继19年12月23日李总理表态“进一步研究采取降准和定向降准、再贷款等多种措施以降低实际利率”以来,1月初“降准”投放8000亿,近期的MLF+逆回购累计投放7000亿。同时,受人民币汇率升值加持,近期北上资金持续净流入,其中,本月计算机/通信/电子等科技成长股的边际流入幅度最高。

(四)节前“红包行情”,短端利率回落将强化科技成长股的“三因素”共振。经验规律显示:2010年以来,春节前一周A股大概率上涨(除了14/18年,春节前一个月A股持续下跌,导致春节前一周A股惯性下跌);从市场风格来看,除了12年和19年以外,多数年份春节前一周市场风格以成长股为主。同时,政策一般会“呵护”春节前的流动性环境,2016年以来的数据显示,春节前一周短端利率(银行间质押式回购利率:7天)大概率回落,这在一定程度上能够增强流动性宽松的预期,强化科技成长股的“三因素”共振(产业周期/相对业绩/流动性)。

(五)贴现率下行加持“冬日暖煦”,继续关注受益于“三因素”共振的科技成长股。贴现率下行驱动“金融供给侧慢牛”,“冬日暖煦”处于第二阶段。2020年开年以来市场明显倾向科技成长主要原因有两个:市场已经Price-In中国经济增长企稳&企业盈利“弱回升”;市场关注的焦点已经转向“产业周期/相对业绩/流动性”等因素,而科技成长股同时受益于“三因素”共振。行业配置:(1)春节前“红包行情”,短端利率回落将强化流动性宽松预期,继续关注分母端驱动的科技成长股:消费电子、新能源汽车产业链中上游(参见1.15《新能源车主题能否贯穿全年?》)、游戏;(2)主动补库存是2020年三大确定性之一,继续关注“率先补库”受益行业(工业金属/玻璃/橡胶)。

2本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2020年01月17日,30个大中城市房地产成交面积累计同比上涨18.57%,相比上周的18.35%继续上升,30个大中城市房地产成交面积月环比下降55.63%,月同比上涨18.57%,周环比下降5.84%。

汽车:乘联会数据,2020年1月第1周乘用车零售销量同比下跌13%,相比上周的5%涨幅下降。

中游制造

钢铁:螺纹钢价格指数本周跌0.03%至3796元/吨,冷板价格指数跌0.24%至4439元/吨。截止1月17日,螺纹钢期货收盘价为3595元/吨,比上周上涨0.67%。2019年12月下旬重点钢企粗钢日均产量188.28万吨,下降2.94%.12月粗钢产量8427万吨,同比上涨11.6%;累计产量99634万吨,同比上涨8.3%。

水泥:本周全国水泥市场价格环比继续下行,跌幅为0.9%。其中华东地区均价下降至545元,中南地区下降为521.67元,华北地区保持不变为349元。全国高标42.5水泥均价环比上周下跌0.85%至465元/吨。其中华东地区下跌1.55%至545元/吨,中南地区下跌跌0.95%至521.67元/吨,华北地区保持不变。

化工:化工品价格稳中有跌,价差涨跌相当。国内尿酸跌0.02%至1674美元/吨,轻质纯碱(华东)保持不变,PVC(乙炔法)跌1.36%至6647美元/吨,涤纶长丝POY涨0.10%至7150美元/吨,丁苯橡胶跌0.37%至11386美元/吨,纯MDI跌0.32%至15550美元/吨。国际化工品价格方面,国际乙烯涨3.06%至707美元/吨,国际纯苯跌0.73%至730美元/吨,国际尿素涨0.81%至213美元/吨。

上游资源

国际大宗:WTI本周上涨5.73%至59.08美元/桶,Brent上涨0.38%至65.35美元/桶,LME金属价格指数稳定在2862.40,大宗商品CRB指数本周跌1.11%至182.2;BDI指数本周跌2.58%至754.00。

2.2 股市特征

股市涨跌幅:上证综指本周跌0.54%,行业涨幅前三为计算机(3.4%)、电子(2.64%)和医药生物(1.56%);涨幅后三为银行(-1.81%)、交通运输(-1.98%)和休闲服务(-3.31%)。

动态估值:本周A股总体PE(TTM)从上周17.87倍下降到本周17.83倍,PB(LF)从上周1.71倍维持在本周1.71倍;A股整体剔除金融服务业PE(TTM)从上周28.88倍上升到本周28.96倍,PB(LF)从上周2.18倍维持在本周2.18倍;创业板PE(TTM)从上周180.38倍上升到本周182.76倍,PB(LF)从上周4.00倍上升到本周4.05倍;中小板PE(TTM)从上周49.00倍上升到本周49.44倍,PB(LF)从上周2.84倍上升到本周2.86倍;A股总体总市值较上周下降0.2%;A股总体剔除金融服务业总市值较上周上升0.2%;必需消费相对于周期类上市公司的相对PB由上周2.37倍上升到本周2.40倍;创业板相对于沪深300的相对PE(TTM)从上周14.49倍上升到本周14.77倍;创业板相对于沪深300的相对PB(LF)从上周2.68倍上升到本周2.73倍;股权风险溢价从上周0.34%上升到本周0.37%,股市收益率从上周3.46%下降到本周3.45%。

基金规模:本周新发股票型+混合型基金份额为337亿份,上周为181亿份。本周基金市场累计份额净增加276.73亿份。融资融券余额:截至1月9日周四,融资融券余额10566.20亿,较上周上升0.89%。限售股解禁:本周限售股解禁5435.77亿元,预计下周解禁6784.66亿元。大小非减持:本周A股整体大小非净减持90.99亿,本周减持最多的行业是电子(-46.58亿)、机械设备(-6.48亿)、计算机(-6.25亿),本周增持最多的行业是食品饮料(0.29亿)、公用事业(0.15亿)、银行(0.03亿)。北上资金:本周陆股通北上资金净流入195.50亿元,上周净入207.94亿元。AH溢价指数:本周A/H股溢价指数下跌至125.03,上周A/H股溢价指数为126.91。

2.3 流动性

截止1月17日,央行本周共有3笔逆回购,总额为6000亿元;发行1笔央行票据互换3个月,共计60亿元;公开市场操作净投放(含国库现金)共计9000亿元。

2.4 海外

美国:周一公布12月联邦政府财政赤字(盈余为负)为13273,低于前值208838。周二公布12月CPI:季调:环比(%)0.2,低于前值0.3;12月CPI:同比(%)2.3,高于前值2.1;12月核心CPI:季调:环比0.1,低于前值0.2;12月核心CPI:同比(%)2.3,等于前值。周三公布12月PPI:最终需求:环比:季调0.1,高于前值0;12月PPI:最终需求:剔除食品和能源:环比:季调0.1,高于前值-0.2;12月PPI:最终需求:剔除食品和能源:同比:季调1.2,低于前值1.3;12月PPI:最终需求:同比:季调1.3,低于前值1.1;12月核心PPI:环比:季调0.1,低于前值0.2;12月核心PPI:同比:季调0.7,高于前值0.6。周四公布12月核心零售总额季调环比0.85,高于前值0.06;12月零售和食品服务销售同比季调5.82,高于前值3.33;12月零售总额季调环比0.35,低于前值0.4;1月11日当周初次申请失业金人数季调204000,低于预期218000,与前值持平。周五公布12月新屋开工:私人住宅108.5千套,高于前值103.1千套。欧元区:周一公布12月WPI:环比(%)为0.00,高于前值-0.10;12月WPI:同比(%)为-1.30,高于前值-2.50。周四公布12月CPI环比0.5,与预期值持平,高于前值-0.8;12月CPI同比1.5,与预期值持平,高于前值1.1。周五公布12月欧盟CPI同比1.6,高于前值1.3;12月欧元区CPI环比0.3,与预期持平,高于前值-0.3;12月欧元区CPI同比1.3,与预期持平,高于前值1。英国:周一公布11月工业生产指数:同比:季调(%)为-1.66,低于预期值-1.5,低于前值-0.68;11月制造业生产指数:同比:季调(%)为-1.95,低于预期值-1.4,低于前值0.2。周三公布12月CPI环比0.4,等于预期0.4,高于前值0.1;12月CPI同比1.3,低于预期1.4,低于前值1.5;12月核心CPI环比0,低于预期0.2,低于前值0.8;12月核心CPI同比1.4,低于预期1.7,低于前值1.7。日本:周四公布12月企业商品价格指数同比0.89,高于前值0.1。本周海外股市:标普500本周涨1.97%收于3329.62点;伦敦富时涨1.14%收于7674.56点;德国DAX涨0.32%收于13526.13点;日经225涨0.80%收于24041.26点;恒生涨1.46%收于29056.42。

2.5 宏观

GDP:全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%-6.5%的预期目标。分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。CPI/PPI:全年全国规模以上工业增加值比上年增长5.7%。全年全国服务业生产指数比上年增长6.9%。全年社会消费品零售总额411649亿元,比上年增长8.0%。全年居民消费价格比上年上涨2.9%,符合3%左右的预期目标。12月份,居民消费价格同比上涨4.5%,环比与上月持平。全年工业生产者出厂价格比上年下降0.3%,12月份同比下降0.5%,环比与上月持平。全年工业生产者购进价格比上年下降0.7%,12月份同比下降1.3%,环比与上月持平。

3下周公布数据一览下周看点:欧元区1月ZEW经济景气指数,美国1月18日当周初次申请失业金人数季调,1月堪萨斯联储制造业指数季调,欧元区1月服务业、制造业、综合PMI初值,日本12月CPI剔除食品环比同比、12月CPI环比同比。1月20日周一:无重要事件。1月21日周二:欧元区1月ZEW经济景气指数。1月22日周三:美国12月芝加哥联储全国活动指数,12月成屋销售环比折年率。1月23日周四:美国1月18日当周初次申请失业金人数季调,1月堪萨斯联储制造业指数季调。1月24日周五:欧元区1月服务业、制造业、综合PMI初值,日本12月CPI剔除食品环比同比、12月CPI环比同比。

风险提示:经济下行超预期、盈利超预期波动,海外不确定性。

免责声明:21财经APP南财号提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。