2020年,全球的货币环境相对宽松,积极财政俟机而行,资产价格难有大起,也不会有大落。

林采宜 刘星辰 /文

- 汇率:美元指数的强势难以为继,美国相对其他国家的增速差有望收窄,美元迎来边际走弱的压力,新兴市场货币贬值的压力减缓;

- 股市:对于美股而言,在货币政策保持中性观望阶段,经济基本面的变化决定美股未来的走向;随着贬值压力减轻,中美贸易的阶段性缓和,新兴国家经济存在回暖预期,股市也有望继续修复;

- 债市:美国预防式降息暂告一段落,美债长端收益率将在低位震荡上行;随着基本面的修复以及货币贬值压力的缓解,国际资本有望继续涌入高利率的新兴市场债市。

『正文』

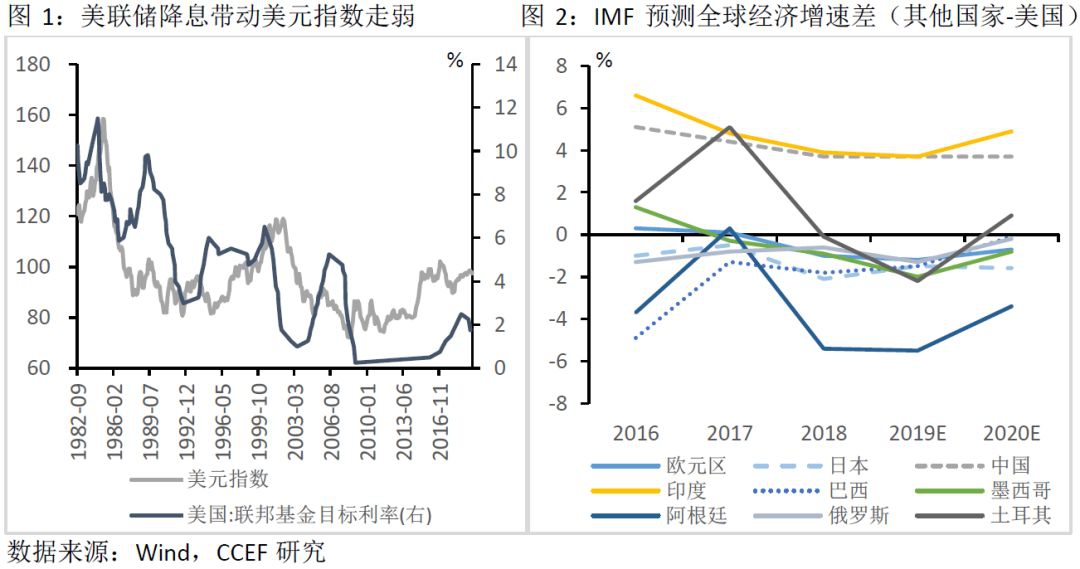

一、美元指数短期见顶,新兴市场货币贬值压力减缓

影响美元指数的主要因素有两个:一是美国与其他国家尤其是欧元区经济增速的相对强弱,二是美国基准利率的走势。2020年,随着美国基准利率的降低,美元指数有回落压力;而欧元区进入筑底的阶段,美国经济增速放缓将使得美元面临走弱的压力,由此导致新兴国家货币贬值风险降低,与此同时,中美贸易谈判第一阶段协议的达成也将有利于人民币汇率的稳定。

二、股市:降息在价格层面的利好已多数消化,经济基本面决定股价趋势

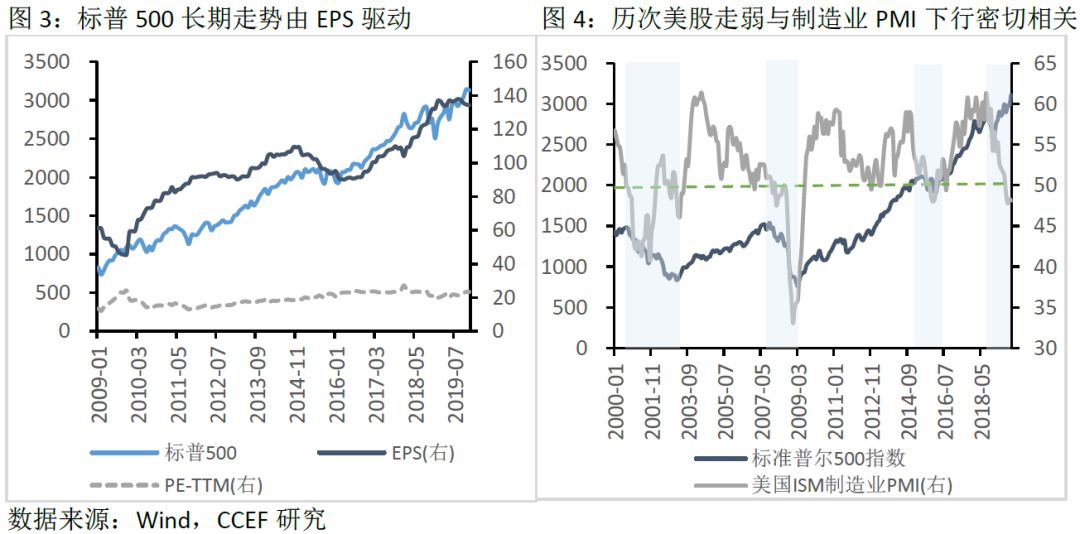

从中长期来看,美股估值相对稳定,股价变动主要由盈利水平所驱动。从历史数据来看,经济放缓、企业盈利水平下行通常会给股票价格带来下行风险。但2019年美股在企业盈利走弱以及制造业PMI持续走低跌破荣枯线的情况下,反而出现大幅上涨,主要受短期内无风险利率下行及风险溢价走低的影响(历史数据显示,10年期美债收益率的走低并不完全对应于美股上涨,主要由于降息操作反映对未来经济的悲观预期,企业盈利在该时期往往表现不佳。而本轮美联储实施的是“预防式”降息,在经济温和增长的情况下表现为无风险利率的快速下行),同时,流动性宽裕是估值上行的重要因素之一。此外,由于年初以来中美贸易摩擦风险有所缓释投资者风险偏好的上升压力,这些都是2019年美股上涨的推动因素。

展望2020年,美国经济总体上为“消费强,投资弱”。制造业PMI大概率继续下行,但低利率环境将减弱企业盈利大幅下滑的风险;货币政策进入观望期,预防式降息暂停(而此前降息和中美贸易缓和的利好消息也已多数被市场消化,已经反映在股价中)。未来美股趋势取决于经济基本面及企业利润增长数据的变化,部分对利率和流动性敏感的行业,如地产、银行、耐用品消费,其企业盈利改善的概率较大。

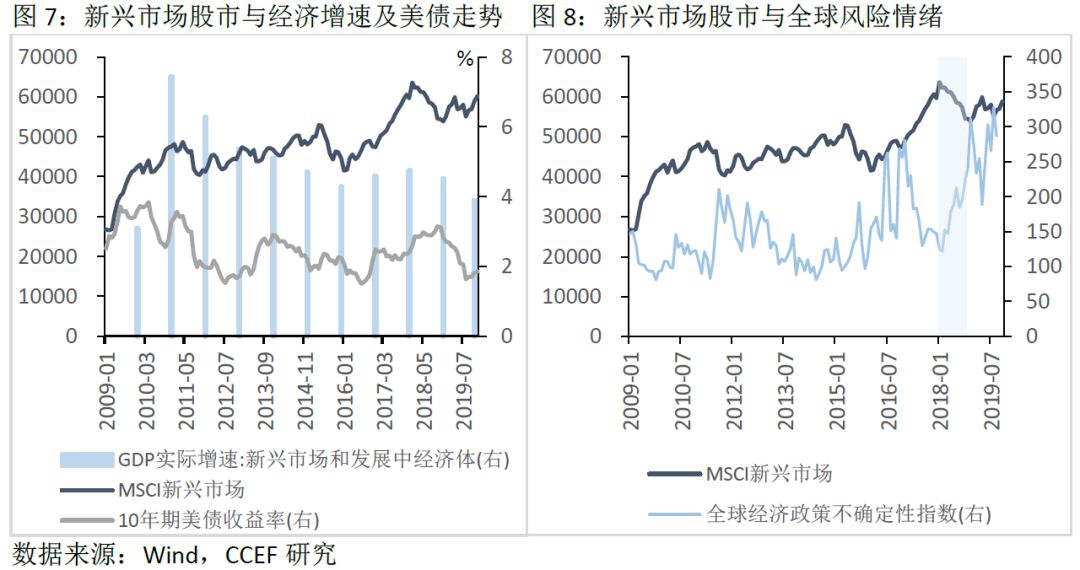

新兴经济体的股市同样取决于其经济基本面、无风险利率以及风险溢价。2016及2017年新兴市场整体复苏,带动MSCI新兴市场指数当年分别上涨6.6%、25.9%。2018年以来,全球贸易摩擦的升级和英国脱欧等问题导致全球经济政策不确定性指数快速攀升,投资者对未来的信心不足,加上GDP增速放缓,是导致新兴市场股市下跌的主要原因。2019年新兴市场股市行情变化和中美贸易前景的不确定性密切相关。

展望2020年,新兴市场经济基本面有回暖迹象。据IMF预测,2020年新兴市场GDP增速为4.6%,高于2019年的3.9%。另一方面,由于美元指数短期见顶,新兴市场贬值压力减轻,全球央行走在货币宽松的路上,投资者风险偏好有望回升。

三、债市:美债长端收益率将在低位震荡上行,国际资本将流入新兴市场债市

从历史数据来看,美国10年期国债收益率的走势与降息的节奏基本一致,但会有领先效应。目前市场已经消化美国降息三次的效果,10年期美债收益率自9月份之后开始小幅回升,缓解了此前收益率曲线倒挂的情况。美联储12月的FOMC会议声明称,未来一段时间内美联储将维持当前的利率水平,加息需要通胀持续高于2%以上。2020年,美国经济增速存在进一步放缓的风险,通胀中枢有望上行,美债的长期收益率可能会在历史低位呈现出震荡上行的格局。

自2019年以来,随着央行降息潮的不断推进,新兴市场公司债ETF也持续上涨。一方面,2020年新兴市场的基本面、政治和政策环节均存在改善的趋势,同时货币贬值压力也有所缓解,这些都将驱动资金流入新兴市场;另一方面,美日欧等发达经济体处于低利率环境,利率继续下行的空间有限,这也将驱动资本流入高利率地区。

本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。欢迎转载,转载请在文章标题下注明作者及出处。