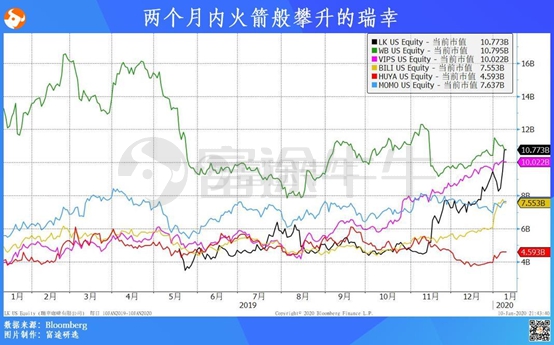

瑞幸是近期明星股,短短两个月「股价翻倍、市值破百亿」,市值更是先后超越虎牙、哔哩、陌陌和唯品会,成功吸引了投资者目光。

一、商业模式、近期业务增长

从2018年初开始运营,两年时间,瑞幸通过线上、线下融合新零售方式,以及颇具特色的多元营销方式迅速切入市场,并成长为现象级企业。

先回顾下公司经营进展。

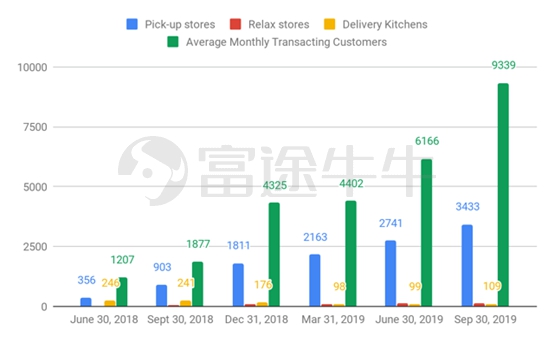

截至2019年9月30日,瑞幸自取门店增加至3433家,较2018年6月爆增864%,悠享门店、外卖厨房商店数量也在同步增加。月平均消费用户也从2018年6月的1207增加到2019年9月的9339,增幅高达673%。

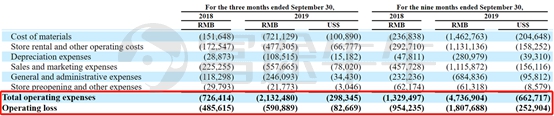

2019年前3季度,瑞幸营收为4.09亿美元,同比增长681%。考虑到门店扩张、最新经营情况,外界预计其全年营收将超过6亿美元。

在营销投入巨大努力,推动业务快速扩张,并且较好控制营销费用。截至2019年9月30日的9个月中,销售和营销费用为1.56亿美元,仅较2018年同期增长143%。营业亏损-2.52亿美元。

二、瑞幸或在2021年实现盈利

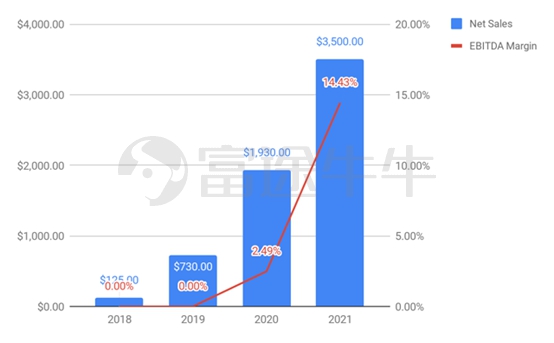

长期烧钱、无法盈利,一直是瑞幸咖啡最受质疑的点。但外界预计2020、2021年公司营收将分别增长164%和81%。此外,盈利能力也有望提高。投资者认为,公司EBITDA利润率将在2020、2021年分别达到2.49%和14.43%。

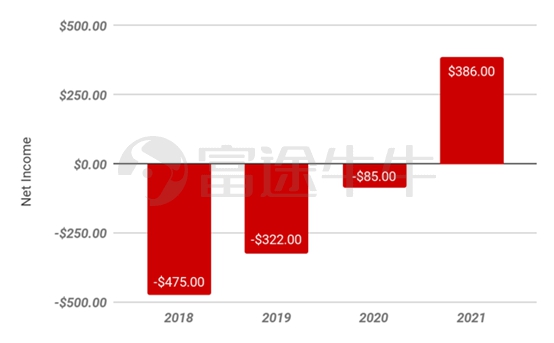

关于净利润,市场预计公司将在2021年达到盈亏平衡。2019、2020年预期净利润分别为-3.22和-8500万美元,2021年净利润3.86亿美元。

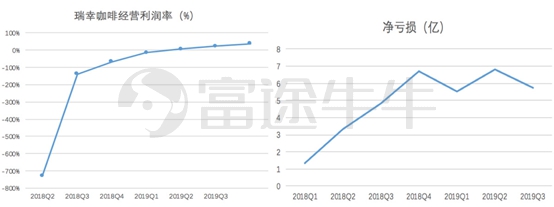

在三季报电话会,管理层介绍瑞幸目前在运营层面已经挺过盈亏平衡点,线下咖啡店实现12.5%利润率,盈利1.86亿元(门店利润的计算过程相当直接:Q3产品销售收入14.93亿元,原材料成本7.21亿元,店面运营成本4.77亿元,设备折旧费用1.09亿元,后三项为固定成本,减之则为门店盈利1.86亿元)。

从趋势看,公司正在展现将来能够盈利的迹象。

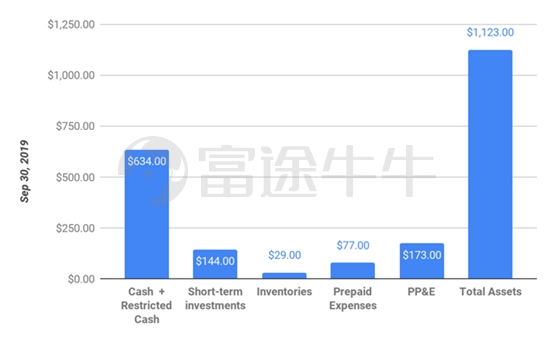

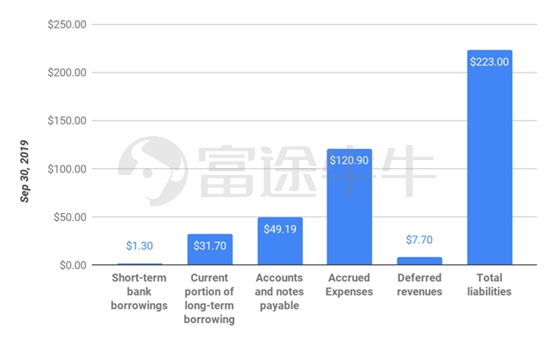

截至2019年9月30日,瑞幸拥有6.34亿美元现金和1.44亿美元短期投资。此外,资产负债率约20%,因此将不必担心财务状况,公司还有充裕的资金来支撑营销活动。

公司没有大量的长期债务,更重要的是负债以应计费用、其他负债为主。

三、120亿美元的瑞幸,高估了吗?

去年11月底,瑞信、大摩把瑞幸目标价提高到28美元,但最新价已高达47.6美元。即使目前发展趋势想好,但这样的价格是否有泡沫?

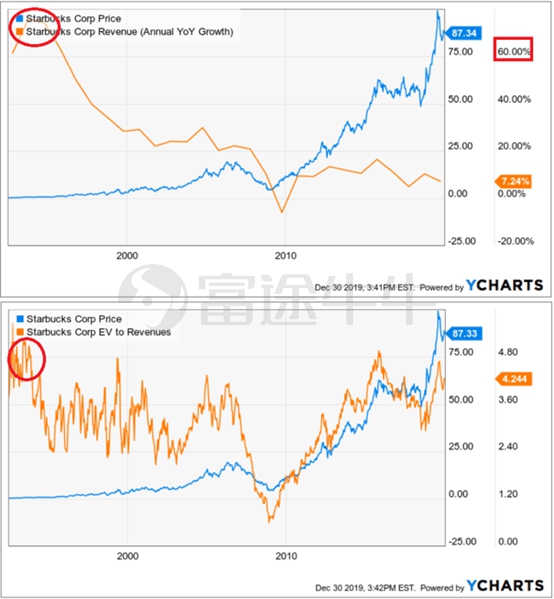

不妨用「企业价值/销售额」这一指标,对瑞幸和行业大佬星巴克进行估值比较。

回顾星巴克发展历史,它在2002年前后迎来扩张高峰,营收增速为60%-70%,该时期EV/sales估值约4.2倍。并且在星巴克整个历史中,EV/sales都介于2.5-3x,那么对标行业龙头,瑞幸的估值是不是也不应高于或低于此估值范围?

但按照目前119亿美元市值,加3700万美元债务,减7.78亿美元现金,得到企业价值111.59亿美元,使用2021年销售额预测值35亿美元,则EV/sales是3.2x,如果使用2020年19亿美元销售额,则估值高达5.9x。2019年瑞幸在国内门店达到3680家,接近星巴克的4000家,随着门店密度提高,未来无可避免将放缓扩张步伐,市场预计瑞幸2021年营收增速约81%。

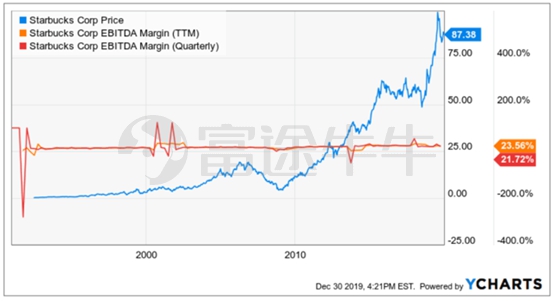

过去,星巴克EBITDA利润率基本介于21%-23%,高于瑞幸,这意味着前者应享有更高估值。有鉴在星巴克整个历史中,EV/sales都介于2.5-3x,那么瑞幸的EV/2020销售额是否应低于4x?偏保守的投资者会同意这一观点,但积极看好瑞幸的人或许也愿意给高估值。

按目前价格来看,个人倾向于认为看涨的投资者正面临较大风险。