受新冠病毒疫情影响,股票、期货市场近期出现剧烈波动。在金融产品投资中,如何看待波动?如何运用产品管理风险?哪些投资策略会受益于市场冲击?产品配置该怎样选择?

1、股票多头策略

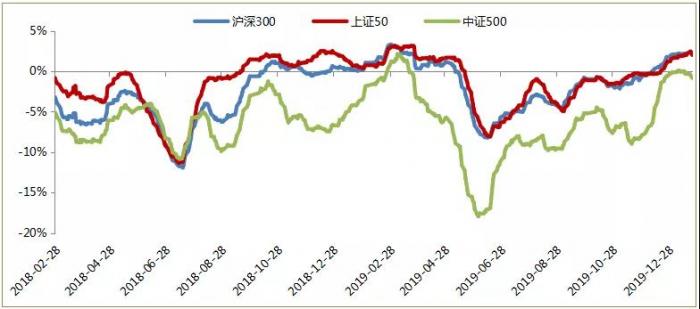

股票多头策略短期不可避免的遭受一定程度的波动,但由于股票多头本身存在高风险高回报的特征,此次疫情对市场造成的影响与13年“钱荒”、16年“熔断”、18年中美贸易摩擦等事件类似。虽然股票市场平均每隔几年都会面临一次较剧烈的波动,但中国经济的长期基本面没有变、优质企业的投资价值没有变、优质管理人的投资管理能力没有变。在市场恢复过程中,优质公司相对抗跌、较早反弹,体现在优质产品的净值不断创出新高。另一方面,在市场短期大跌、情绪释放后将迎来较理想的买入机会。从当前的估值水平来看,目前沪深两市市盈率位于16年低位附近,下跌空间有限,且在中美达成第一阶段贸易协议后,消除了市场部分不确定性,相对债券等避险资产而言投资价值较高。在疫情带来的短期冲击下,我们建议以长期配置思路为主,承担相应波动,换取长期的超额收益与绝对收益。

图1:股票市场相对价值(截至2020/1/23)

数据来源:wind,招商证券研究二部

除股票多头之外,在公募基金和私募基金中不乏各类较低波动的、与股票市场相关性较小的策略,如量化对冲、商品趋势、套利、债券策略等,以及上述策略融合搭配的多资产策略。此类策略在历次股市大幅波动期间均保持了较好的稳定性,部分甚至体现出管理市场尾部风险的能力,因此无论从绝对收益角度还是组合配置价值来看,都值得重点关注和长期配置。

2、量化对冲策略

对量化对冲策略而言,医药和生物科技类板块受疫情影响表现相对突出,短期内多头组合的超额收益取决于行业偏离度。而对冲端方面,目前IF及IC主力合约贴水幅度较大,短期负基差扩大体现在净值上会有较丰厚的收益,但考虑到较大的基差偏离难以长期持续,因此这部分收益不可作为长期预期。从多头端的回撤和对冲端的浮盈叠加来看,在市场情绪的剧烈波动下,量化对冲产品净值波动也将有所扩大。中期来看,量化对冲策略的稳健特征未变,在利率下行的大环境中仍有较高的风险收益比,具备较稀缺的类绝对收益配置价值。但伴随着行业成熟、有效性提升,未来对策略的收益预期应趋于理性,行业内部分化也会加剧,建议关注广义量化领域的融合搭配。

图2:股指期货基差走势(年化,30日滚动,截至2020/1/23)

数据来源:wind,招商证券研究二部

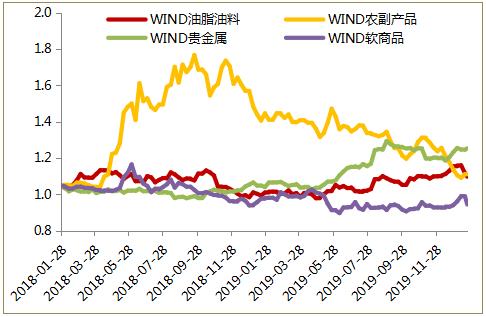

3、CTA策略

对于CTA策略而言,此次疫情较大程度影响了春节期间的消费,延期复工亦对部分工业品需求造成较大影响。在节后大多数品种跳空跌停的情况下,部分仓位偏多头的CTA策略可能因此承受较大回撤,空头头寸为主的产品则盈利丰厚,头寸平衡的产品会保持较好的稳定性。整体而言,CTA策略内部分化将会加大。从我们跟踪的产品表现与持仓情况来看,风格上偏稳健、策略上以短周期为主、组合较分散。随着市场波动率急升,交易机会及盈利空间亦同步增加,CTA策略的优势或得以体现。“私募30”CTA产品风格搭配合理,管理人在极端市场环境及过往长假前后的回撤控制良好,长期表现优于行业水平,适当配置可增加收益来源、降低组合波动。

注:CTA策略,全称商品交易顾问(Commodity trading advisor,CTA),最早是美国监管机构对那些提供期货、期权及互换等衍生品交易建议的个人或组织的定义。广义来看,现在CTA也作为部分资产管理机构的定义,指的是那些运用期货、期权和其他衍生品作为投资工具,主要采用趋势及套利策略对客户资产进行管理的机构(我们统称其为CTA策略基金)。

图3:商品期货市场各板块走势(截至2020/1/23)

数据来源:wind,招商证券研究二部

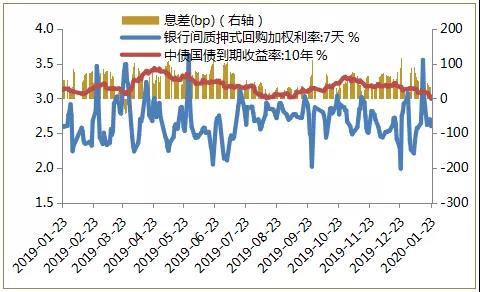

4、债券策略

债券策略在市场避险情绪激增的背景下预期表现较好,尽管部分信用下沉策略对利率的敏感性相对较低,利率下行对其收益影响有限,但部分套息策略及中长久期利率债策略短期获利较高。为对冲疫情对经济造成的影响,央行在节后适量增加流动性投放,降低回购利率等一系列的措施亦有助于提振债市情绪。因此,债券策略在此次疫情中能稳定组合收益,在组合配置中能够起到平滑波动的作用。

图4:利率及资金价格走势(截至2020/1/23)

数据来源:wind,招商证券研究二部

5、多资产策略

对多资产策略而言,短期受股票市场下跌影响整体预计会有不同程度回撤,但幅度小于单一股票多头策略。组合基金策略对控制回撤而言具有一定优势,叠加管理人优选,能够获取超额收益,匹配机构投资需求。自沪深300相关期权上市以来,股票衍生品市场交易品种增多,多策略容量逐渐增大,指数间套利机会增多,且与现有策略相关性较低,建议关注管理人的策略宽度及风险收益平衡能力,注重资产、策略间的相对价值及轮动,可实现风险收益的较好搭配。

从以上策略特点来看,对投资者而言,产品配置方案应强调组合策略的稳定性和一致性,在匹配投资者对风险的容忍度及收益目标的前提下,根据策略特征进行配置,构建适合自身的定制化组合配置策略。金融产品中,多元化的投资策略和历经市场考验的优质管理人给我们提供了构建组合、管理风险的良好工具,利用策略间低相关、负相关性,并在策略内部优选管理人,可构造长期稳定的产品组合策略,充分发挥多资产、多策略、多管理人的配置优势。

此外,从我们对管理人的调研情况来看,大部分股票多头管理人都认为疫情冲击属于短期事件,整体的投资策略并无大的变化,会以稳定思路应对市场情绪宣泄,勇于逆向思维、理性判断,挖掘优质企业的长期价值;类绝对收益策略管理人则保持了策略一贯的稳定性,部分在节前做了风控措施以应对长假期间的不稳定因素。大部分管理人对于此次事件已有相应的策略及风控措施应对,对产品业绩影响可控。

在具体投资标的的选择上,建议优选理念清晰、策略成熟、长期业绩较稳定的产品,在市场剧烈波动时管理人有经验、有能力应对市场风险,并能理性把握投资机会。具体投资品种可参考:私募策略配置方案与“私募30”优选跟踪、FOF与金融产品配置方案。

(来源:招商证券)

(编辑:赵连雪)