交通物流不畅、员工复工返岗难、防疫物资不足、产业链上下游产品交付困难、资金链压力大、订单履行和延续存在困难、项目无法推进、成本上升、国际贸易受到冲击等是企业复工复产面临的主要困难和问题。

新冠肺炎疫情对我国经济运行的冲击和影响还在持续,在做好防控工作的前提下,全力支持和组织推动各类生产企业复工复产,保持产业链总体稳定,是应对当前复杂形势的重中之重。

为贯彻习近平总书记关于疫情防控工作重要讲话指示精神和党中央、国务院系列部署要求,积极发挥企业代表组织作用,反映中国制造业大企业复工复产的情况、存在的主要问题和政策诉求,为政府决策提供参考,中国企业联合会专门成立课题组,于2月12日开始通过网络数据平台对中国制造业500强企业进行定向调查。

现将2月18日至20日12时网上调查中国制造业500强企业复工复产情况、问题和政策诉求分析如下。

本次网上调查以中国制造业500强企业为调查对象,调查共发放491家企业(排除湖北省9家企业),其中国有及国有控股企业155家、民营及民营控股企业336家,共回收342家企业,有效回收率达69.65%。其中,国有及国有控股企业106家、有效回收率68.39%、民营及民营控股企业236家、有效回收率70.24%。

调查样本主要分布在黑色冶金、有色金属、化学原料及化学品、石化及炼焦、电力电气设备、汽车及零部件、家用电器、制药等行业,上述行业企业所占比重分别为14.91%、8.77%、7.60%、6.43%、6.14%、4.39%、3.80%、3.80%。调查样本的经济类型分布为详见表1。

调查样本的地区分布在26个省、自治区、直辖市,吉林、贵州企业没有参加,海南、西藏没有制造业500强企业,湖北由于疫情严重,没有邀请企业参加。

表1 调查样本情况

调查结果显示,中国制造业500强企业复工复产率达97.08%。

已复工复产企业中,员工到岗率平均66.17%,成员企业开工率平均75.24%,产能利用率平均58.98%。国有企业复工复产状况总体好于民营企业。

黑色冶金、石化及炼焦行业、一般有色、锅炉及动力装备制造、造纸及包装、化学原料及化学品制造行业平均产能利用率较高,分别为71.96%、70.95%、70%、68.33%、68.33%、67.31%;锅炉及动力装备制造、黑色冶金、石化及炼焦、通信设备制造、化学原料及化学品制造、造纸及包装行业员工平均返岗率较高,分别为86.67%、83.72%、81.36%、76%、75.77%、73.33%;锅炉及动力装备制造、工程机械及零部件、石化及炼焦、化学原料及化学品制造、药品制造、贵金属行业平均成员企业开工率较高,分别为96.67%、88.57%、85.71%、83.85%、83.85%、83.33%。

与连续生产型行业、技术密集型行业、资本密集型行业相比,劳动密集型行业的制造业500强企业平均复工复产率较低。与劳动力富余的省份相比,劳动力输入大省的制造业500强企业平均复工复产率较低。

调查结果显示,交通物流不畅、员工复工返岗难、防疫物资不足、产业链上下游产品交付困难、资金链压力大、订单履行和延续存在困难、项目无法推进、成本上升、国际贸易受到冲击等是企业复工复产面临的主要困难和问题。

调查企业主要政策诉求是:希望国家在全国疫情防控得到有效控制后,加大对企业复工复产协调支持力度;加强基础原材料和防疫物资的供应,从源头保障经济运行;成立跨省运输应急协调机构;为全面复工提供防疫物资保障;强化金融支持和服务;强化财政支持;加大对国际化企业支持服务力度。

一、复工复产情况分析

1.企业复工复产状况总体较好,国有企业好于民营企业

国有企业有106家,平均返岗率、成员企业开工率、产能利用率分别为70.66%、82.38%、62.19%;民营企业有236家,平均返岗率、成员企业开工率、产能利用率分别为64.07%、71.86%、57.42%。详见表2。总体上看,国有企业的各项指标明显优于民营企业,民营企业复工复产的困难和问题更多一些。

106家国企中,产能利用率在80%和60%以上的企业分别有43家和66家;员工返岗率在80%和60%以上的企业分别有53家和81家;成员企业开工率在80%和60%以上的企业分别有80家和95家。236家民营企业中,产能利用率在80%和60%以上的企业分别有59家和117家;员工返岗率在80%和60%以上的企业分别有103家和148家;成员企业开工率在80%和60%以上的企业分别有119家和169家。

表2 不同所有制企业复工复产情况

2. 连续生产型行业、技术密集型行业、资本密集型行业的复工复产率较高

分行业看,剔除行业企业数少于3家的部分行业,黑色冶金、石化及炼焦行业、一般有色、锅炉及动力装备制造、造纸及包装、化学原料及化学品制造行业平均产能利用率较高,分别为71.96%、70.95%、70%、68.33%、68.33%、67.31%;服装及其他纺织品、计算机及办公设备、轻工百货生产行业平均产能利用率偏低,分别为32.5%、25%、22.5%。

锅炉及动力装备制造、黑色冶金、石化及炼焦、通信设备制造、化学原料及化学品制造、造纸及包装行业员工平均返岗率较高,分别为86.67%、83.72%、81.36%、76%、75.77%、73.33%;金属制品加工、计算机及办公设备、轻工百货生产行业平均返岗率偏低,分别为43.33%、37.5%、30%。

锅炉及动力装备制造、工程机械及零部件、石化及炼焦、化学原料及化学品制造、药品制造、贵金属行业平均成员企业开工率较高,分别为96.67%、88.57%、85.71%、83.85%、83.85%、83.33%;化学纤维制造、电线电缆、计算机及办公设备行业平均成员企业开工率偏低,分别为50%、48.57%、47.5%。

总体上看,连续生产型行业、技术密集型行业、资本密集型行业的复工复产率比较高,劳动密集型行业的复工复产率较低。

表3 各行业企业复工复产情况

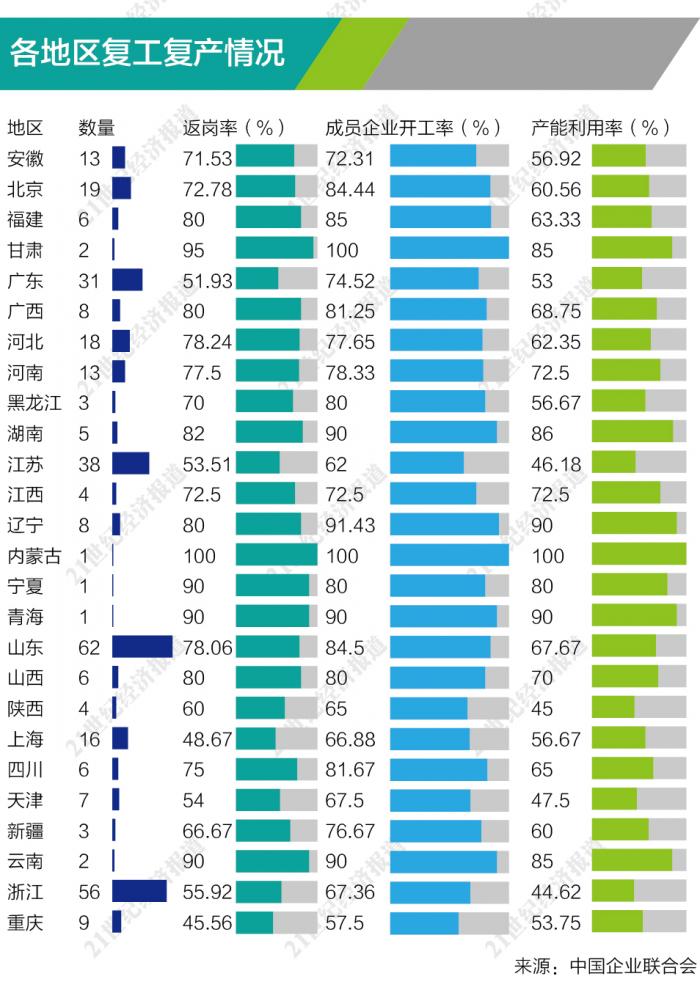

3.劳动力充裕省份复工复产率高

剔除制造业500强企业少于5家的省份,从区域分布看,广西、安徽、江西、湖南、四川、河南、山东、河北、山西等劳动力相对充裕的省份复工复产率较高,广东、江苏、浙江等长三角和珠三角区域等劳动力短缺地区产能利用率较低。

与山东省67.67%的平均产能利用率相比,同为制造业大省的江苏和浙江的平均产能利用率仅为46.18%和44.62%,究其原因,一方面是由于员工到岗率与山东省的差距很大;另一方面是山东的中国制造业500强企业在石化、黑色冶金、化工、有色等上游产业分布相对集中,产能受员工到岗数量的制约较轻。

表4 各地区复工复产情况

二、当前复工复产存在的主要困难和问题

1. 交通物流不畅

交通物流不畅是当前企业复工复产的最大障碍。受疫情影响,各地交通运输管制力度不断加强,管制范围不断扩大,部分省际省内公路封闭,大量增加了企业运输成本、时间成本、管理成本、协调成本等。公路运输和物流系统还未恢复,进出高速公路审批的时间相对较长,跨省物流受限严重;各船公司、船代、堆场复工不足,航运出货困难,许多国家都出台了入境管制措施。

2. 员工复工返岗难

各地采取的隔离、交通管制、封闭等防控措施不一,造成大量外地员工难以按期返岗。外地员工返回后需要规定时间的隔离,不能立即返岗。春节后所有人员到岗上班的疫情管控及生产安全压力非常巨大。

3. 防疫物资不足

消毒剂、防护服、测温枪等防疫物资防护物资采购难度较大。特别是一次性医用口罩等属于政府管控物资,寻求多方采购渠道仍然存在一定的困难。许多企业防疫物资存量不能满足复工要求,只能优先满足部分子公司先开工。

4. 产业链上下游产品交付困难

随着企业复工复产的推进,这个问题在未来一段时间内越来越突出。供应商复工不确定,导致物料、部分工具无法按时到货,严重影响复工前准备。原材料供需矛盾日益突出,物流不畅导致产成品销售发货困难,企业库存持续增加。

5.资金链压力大

停工期间人员工资、金融机构利息、各项税费和电费等均需按时支付,再加上产品积压回款金额大幅减少,许多企业面临较大的到期还款压力。金融系统普遍延迟开工,相关到期业务无法续办,相关续授信业务审批延迟,对企业目前的流动性以及未来2-3月的融资业务可能产生较大的负面影响。

6. 订单履行和延续存在困难

产品合同不能按期交货;工程项目不能按计划进场;出口业务受到影响,许多企业存在客户订单转移风险及外贸订单违约风险;特别是外贸无法按期交货,面临索赔风险等。一些企业员工无法赴海外出差,原定的海外客户来华厂验受阻,新项目招标进度有所降低,直接影响海外订单交付和拿单。

7.项目无法推进

已经备案开工的项目无法按照进度完成及交付;国内扩产项目因疫情原因施工暂停;有些企业重点项目建设被迫延期,严重影响了企业的进一步发展。

8. 成本上升

上游企业开工不足,导致原料价格上涨;企业用工紧张,人力成本增加;资金周转不灵,财务成本上升;员工防疫和隔离增加开支,防疫物资价格平均上涨5-10倍左右,其中口罩类的涨幅最大。

9.国际贸易受到冲击

作为世界第一制造大国,企业正常达产水平低,产业链上下游企业均受影响,加之部分国家可能设置贸易限制,国际商务交流活动受到较大限制,如果疫情持续较长时间,企业客户流失、货物拒收、订单转移、出口成本上升等贸易风险加大,将影响我国企业的全球产业链布局,会造成产业链条从中国转移,后果将难以预测。

三、 做好复工复产的政策建议

为应对此次疫情对我国经济社会各方面的影响,从中央到地方,都迅速出台了一系列帮助企业做好疫情应对工作、减少经济损失、支持企业复工复产的政策文件。此次疫情对我国企业的短期冲击可能要高于2003年非典时期,希望国家在全国疫情防控得到有效控制后,加大对企业复工复产协调支持力度,采取更加精准的帮扶措施,推动制造业企业稳增长、优结构、提质量、增效益。

1.加强基础原材料和防疫物资的供应,从源头保障经济运行

随着企业陆续复产,企业生产所需原料辅料燃料的需求将迅速扩大,要千方百计保证产业链上游物资的供应。

建议在做好疫情防控基础上,加大产业上游资源类企业复产,对油品、煤炭等大宗物资的运输物流应给与优先保障。

增设重点企业复工复产通道,将防疫物资、关键原辅料、重要生产设备及零部件等生产必需品等纳入应急运输保障范围。

加大对疫情防控重点保障企业的支持力度,特别是对承担重要战略物资保障的民营企业给予更大的支持。

允许大型科研试验产品通过专列或专机转场,保障重大科研项目优先。

优先保障重点项目土地、能耗、资金等要素需求,保证新项目尽快开工投产。

2.成立跨省运输应急协调机构

制造业500强企业的供应链基本都是跨省的,许多企业反映,目前省内交通逐步恢复,省际运输不畅是阻断产业链正常运行的最大障碍。

建议成立跨省运输应急协调机构,对支撑产业链的重点物资运输必须加强省级协调。

建立生产物资供应链绿色通道,对原材料、生产设备、零部件产品等物资往返,及时办理通行证件,保障运输顺畅;加大铁运对生产企业的人员返岗和原料运输的支持力度,对于一些关键企业进出的公路、港口及火车站,在加强疫情防控的前提下,可进行物资的倒运。

3.为全面复工提供防疫物资保障

随着企业复工复产的推进,防护物资尤其是复工职工的口罩需求面临较大缺口,建议地方政府根据企业生产的实际需要协调相关单位,保障疫情防控物资生产供应。

4.强化金融支持和服务

当前首要解决的是企业流动性资金紧张问题。

建议对受疫情影响较大、有发展前景但暂时受困的公司,存量贷款给予6-12个月的展期;协调各金融机构降低企业贷款、票据贴现及信用证议付等融资利率20-50BP,减少企业财务费用等刚性支出。

建立绿色审批通道,提高展期、续贷、再贷效率,减轻企业到期债务偿付压力。

对于企业现有投资项目,简化项目贷款申请审批流程,加速放款,支持企业项目建设。

5. 强化财政支持

适当减免疫情影响严重的行业的增值税,降低相关的所得税。

对于纳税申报工作,建议递延申报或缴纳,在疫情控制期解除后合并一次分期进行补充申报,进而减轻企业资金压力。

对土地使用税等税费进行减免,对设备投资额进行一定补贴。

建议受疫情影响的公司新增贷款按人民银行再贷款利率的50%给予财政贴息,贴息期限不超过1年。开放企业各项税费缓缴的绿色审批通道。

6. 加大对国际化企业支持服务力度

为降低出口业务风险,降低企业外贸损失,建议加大信保政策支持力度,海关等部门提供更大的通关协助,贸促等部门进一步简化相关手续要求,方便企业第一时间拿到不可抗力证明等文件。

要强化涉企法律服务支援。针对疫情可能带来的企业违约问题引起的外贸争端或纠纷,商务部门要会同相关组织和机构提前制定应对预案。需要发挥涉外商事法律咨询服务机制作用,强化对企业的外贸、投资法律服务,运用法律武器帮助企业做好风险预防和应对。

(编辑:李博)