2月25日晚间,海通证券发布《非公开发行A股股票预案(二次修订稿)》,对其200亿定增方案继续调整。

显然,此番调整乃是海通证券适应再融资新规而为。

具体来说,主要修订的内容有:

1、对发行对象上限、发行价格及定价原则、限售期等进行调整。

主要有:1)非公开股股票发行对象由原来不超过10名,调整为不超过35名;此前以定价基准日前20个交易日公司股票交易均价的90%与发行前最近一期每股净资产值的较高者作为认购价格,现这一比例为80%;此前规定,持有公司股份比例低于5%的特定发行对象,若为董事会引入的战略投资者,则本次认购的股份自发行结束之日起36个月内不得转让,其他投资者本次认购的股份自发行结束之日起12个月内不得转让。修订后,低于5%的战略投资者和其它投资者锁定期分别调整为18个月和6个月。

2、更新发行对象基本情况;

3、补充附条件生效的股份认购协议之补充协议相关内容;

4、更新2018年度利润分配实施情况;

5、更新非公行开发行A股股票摊薄即期回报测算相关内容;

6、更新本次非公开发行相关议案的决策程序。

资金募集方面,上海国盛集团拟认购金额为100亿元;上海海烟投资拟认购金额不超过30亿元,光明集团拟认购8亿元-10亿元;上海电气集团拟认购不低于10亿元。四家合计认购150亿元,剩余定增规模将向符合证监会规定的证券投资基金管理公司、证券公司、信托投资公司、财务公司、保险机构投资者、QFII等对象发行。

值得注意的是,海通证券200亿定增用途变更令其未来着力发展方向、重点全面曝光。

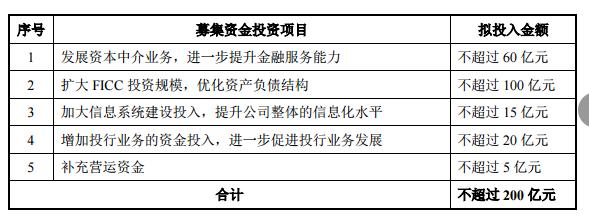

资金用途方面,用于发展资本中介业务不超过60亿元、扩大FICC投资规模不超过100亿元、加大信息系统建设投入不超过15亿元、增加投行业务投入不超过20亿元、补充营运资金不超过5亿元。

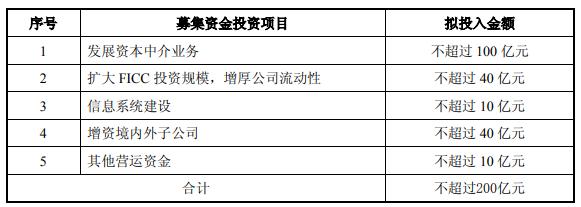

海通证券该项定增方案最早于2018年4月26日提出,至今已快满两年。

最初时期,对资本中介业务的投入不超过100亿元,FICC业务投入不超过40亿元,信息系统建设不超过10亿元,增资境内外子公司不超过40亿元。并没有涉及到投行业务的支持。

2019年4月26日之后,才调整为现在的资金使用版本。看得出来,海通证券对经纪业务和境内外子公司的投入意愿有所下降,自营业务(FICC业务)和投行业务的投入意愿显著上升。

2018年4月第一版

2019年4月第二版(迄今)

募资用途的调整,或许与其2019年上半年投行和自营业务双向走好有关。

根据海通证券2019年半年报,自营业务方面,19H1期末债券投资规模1295亿元,较年初+9%。权益类投资把握市场机遇取得较好收益,积极开展并延伸ETF做市交易。期末交易性金融资产中股票类投资余额203亿元,较年初+15%。19H1自营净收入58.5亿元,同比+257%。

投行业务方面,股权融资瞄准科创板机遇。债券融资中企业债承销家数和金额均维持行业第一地位。并购重组完成6单交易,排名市场第三。19H1投行净收入16.5亿元,同比+8%。海通国际继续领跑在港中资券商,股权融资项目承销数量位居香港全体投行之首。境外业务收入46亿元,占营收比例26%。2019年公司完成对海通国际控股20亿元增资,继续发展海外投行业务。

(图表引用自:华泰证券非银金融团队)

(编辑:朱益民)