随着国内疫情逐步得到控制,保经济增长将变得更加重要,基建将再次承担保增长的重要角色。

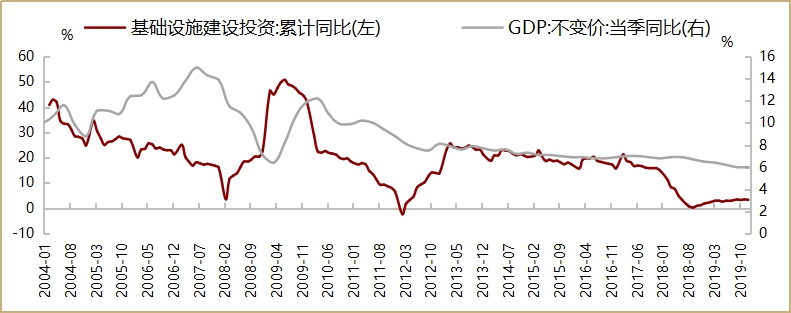

基建通常作为国家逆周期调控经济的手段,2009、2012、2019年,中国都采用了加大基建投资的方式来应对上一年产生的经济回落压力,并对股票市场产生明显影响。

图1:基建通常是逆周期调节的重要工具之一

资料来源:wind,招商证券研究二部

我们相信此次也不例外,基建将再掀波澜。

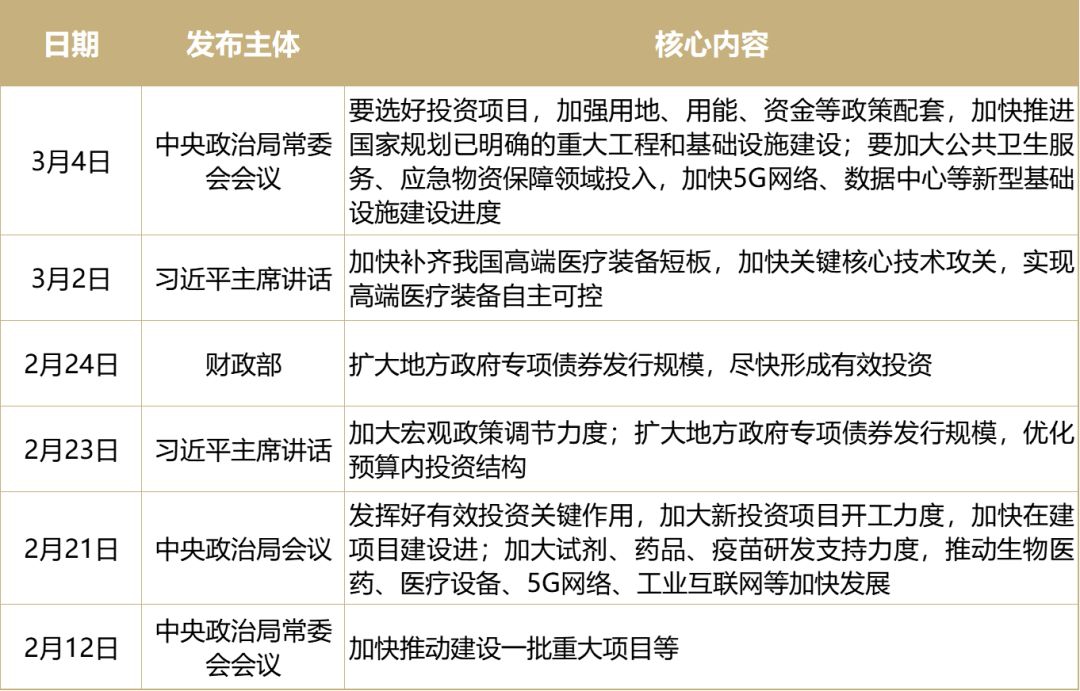

此次疫情对一季度经济增长影响非常明显,因此,中央政治局会议多次强调要加大基建投资。3月4日,中央政治局常委会再次提到“要选好投资项目,加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设”、“要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度”等等。地方政府方面,云南、四川、福建、陕西、河南、河北等地公布了计划投资额度,累计达到30万亿元以上。

表1:中央政治局会议多次强调要加大基建投资

数据来源:招商证券研究二部整理

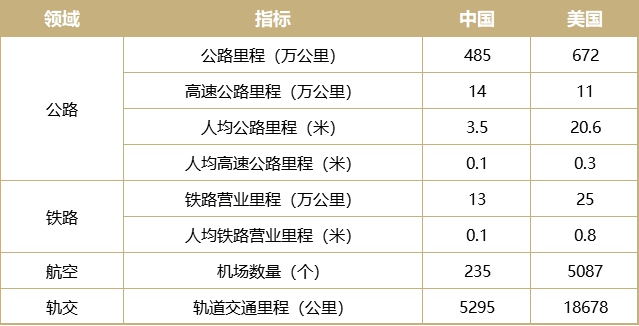

传统基建投资的空间依然非常大,在公路、铁路、机场、水利等领域仍然存在结构性补短板的空间。

譬如,我国公路总里程485万公里,铁路总里程13万公里,机场235个,而美国的相同指标分别是我国的1.4倍、1.9倍和21.6倍,可以看出,我国的交通基础设施建设仍有较大增长空间。

表2:中国传统基建空间仍然较大

数据来源:wind,CEIC,招商证券研究二部

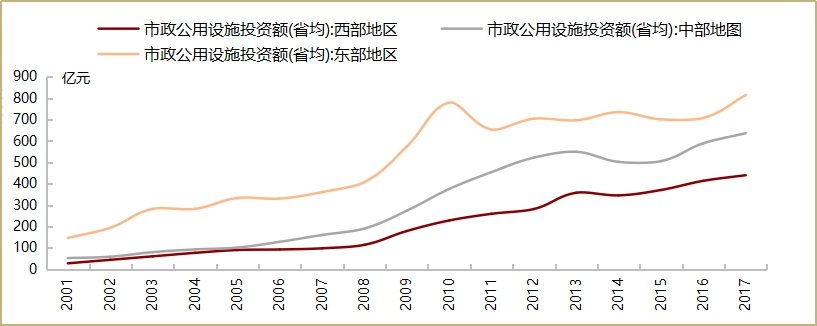

东中西部对比看,东部地区各省市平均的市政公用设施投资规模接近西部地区省市平均水平的2倍。中西部在缩小我国区域基建设施差距,提升区域协同方面,精准补短板仍需进一步发力。尤其是广大中西部地区和边境地区在“一带一路”战略中承担了关键的角色,亟需通过加大基础投资,实现沿线更加便利的互联互通、经济合作。

图2:中西部市政基础设施投资空间仍较大

数据来源:wind,招商证券研究二部

新基建领域加大投资的必要性也不言而喻,新基建是培育经济增长新动能的重要抓手。

以5G为例,2019年6月工信部向三大电信运营商及中国广电发放5G商用牌照,标志着我国正式进入5G商用元年。参考3G、4G的建设周期,预计2020年电信运营商总资本开支增速有望超10%,未来三年5G建设将达到高峰期,基站侧投资有望达到2000-3000亿元。

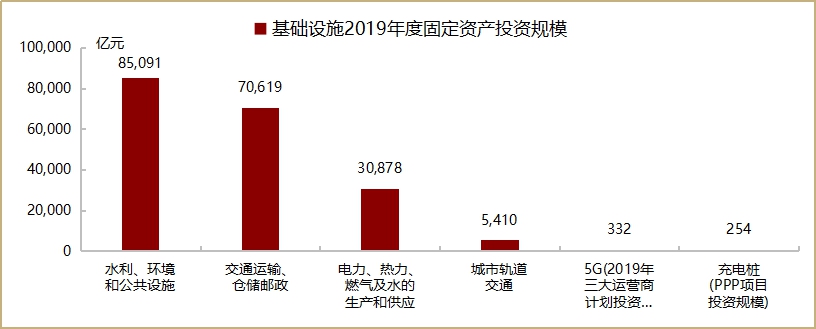

图3:2019年各类基建投资规模对比

注:城市轨道交通投资规模为2017年数据。

数据来源:wind,招商证券研究二部

二季度基建投资步伐将加快。

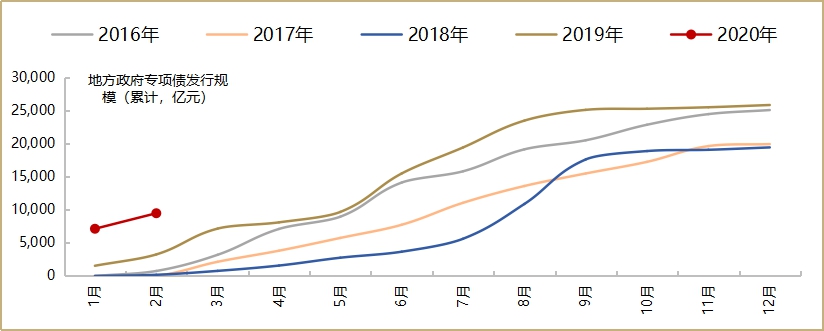

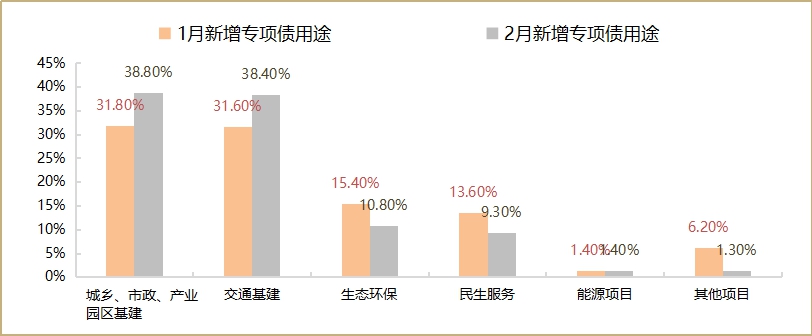

今年1-2月份,地方政府专项债发行规模已经达到2019年全年的37%,发行节奏明显提前,其中60%-70%投向了基建领域。此外,据统计,截至3月2日,云南、广东、广西、湖南、四川、福建等省份的工程机械行业开机率已经接近40%,预计随着疫情缓和、复工加快,二季度基建工程施工有望逐渐恢复正常,基建稳增长进程将加速推进。

图4:今年1-2月地方专项债发行规模已达到2019年全年的37%

数据来源:wind,招商证券研究二部

图5:2月新增地方政府专项债中有77%投向了基建领域,较1月提升14pct

数据来源:wind,招商证券研究二部

二季度投资选择传统基建还是新基建?

对比新老基建产业链各行业的估值和基本面可以发现:新基建领域基本面景气度较高,但预期已在股价上反映比较充分,计算机、通信行业PE已处于近十年来波动区间的80%分位水平。而传统基建产业链如建筑、建材、电力设备、环保、工程机械等估值更有优势,性价比更高。

表3:基建产业链估值对比

注:1.上表中的打分分值范围为1-5分,估值/基本面/综合得分越高,代表估值越便宜/基本面越好/性价比越高;其中,综合打分为基本面打分和估值打分的平均值。2.上表中估值历史分位数自2009年1月1日起算。

数据来源:wind,招商证券研究二部

基建之外,券商也有望成为二季度热点板块。

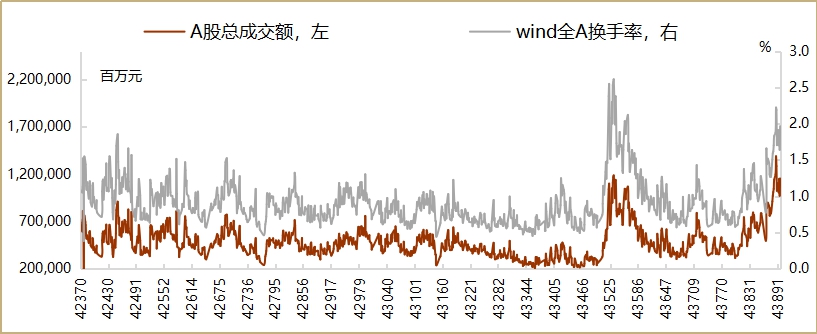

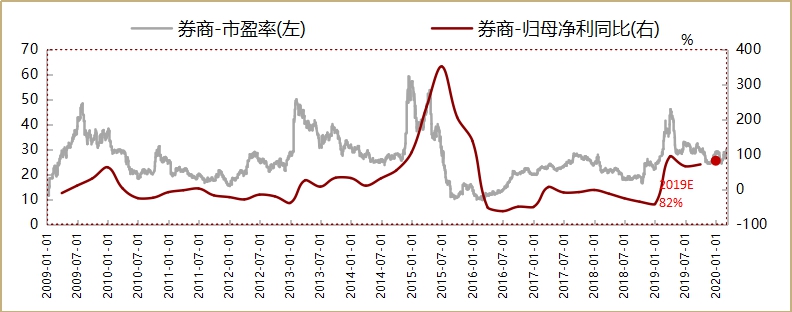

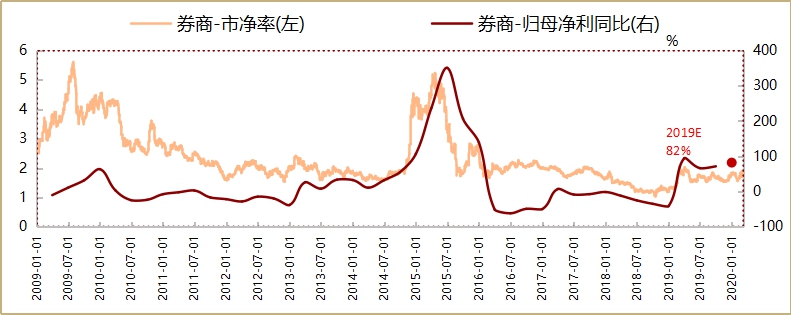

年初以来,A股市场成交额攀升至2016年来的新高水平,市场活跃度和韧性十足。二季度随着疫情被控和基建发力,经济增长将出现反弹和复苏,股市有望进一步震荡上行。因此,券商业绩有望在去年的基础上保持上行周期,而券商的估值水平仍然处于多年来的较低水平上,戴维斯双击有望产生。

图6:成交额和换手率创近年来新高

注:表格中估值所处历史分位数由2009年起算

数据来源:wind,招商证券研究二部

图7:券商板块PE处于历史中枢附近

资料来源:wind,招商证券研究二部

图8:券商板块PB处于2009年以来的偏低位置

资料来源:wind,招商证券研究二部

保增长靠基建,二季度,基建和券商相对其他板块,有望取得超额收益。