作者:贾戎莉,招商证券研发中心董事、首席金融产品分析师。十五年证券市场从业经验,长期从事基金评价、金融产品研究与投资组合管理,构建了业内领先的金融产品买方研究体系,强调跨市场、多策略研究及深度尽调优选产品,并与业务实践双向融合。作为专家评委,连续多年参与“中国证券报金牛奖”评审工作。对公募基金、私募基金、FOF组合策略有深入研究,为机构及高净值客户提供FOF配置方案与优选标的推荐。

疫情引发资产价格的剧烈波动给投资实践带来较大挑战,同时也提供了一个典型的窗口期,检验投资组合的抗压能力和配置效果。

如何应对A股市场强波动:淡化择时择风格,强化稳定的多策略配置

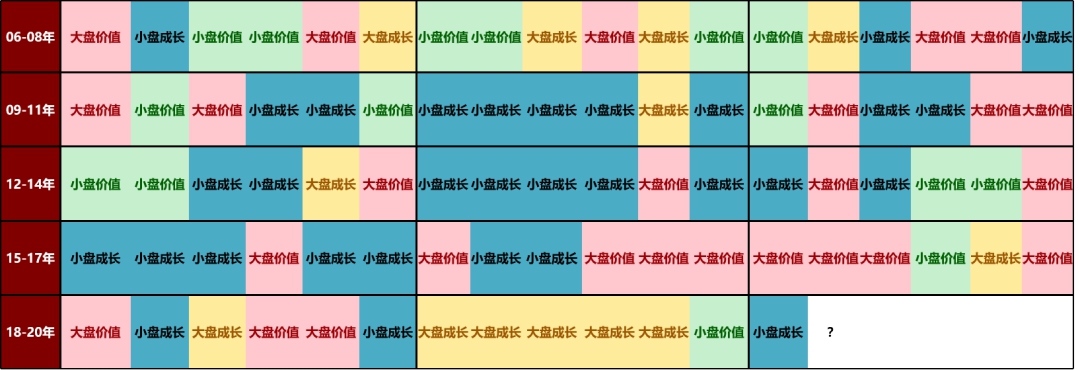

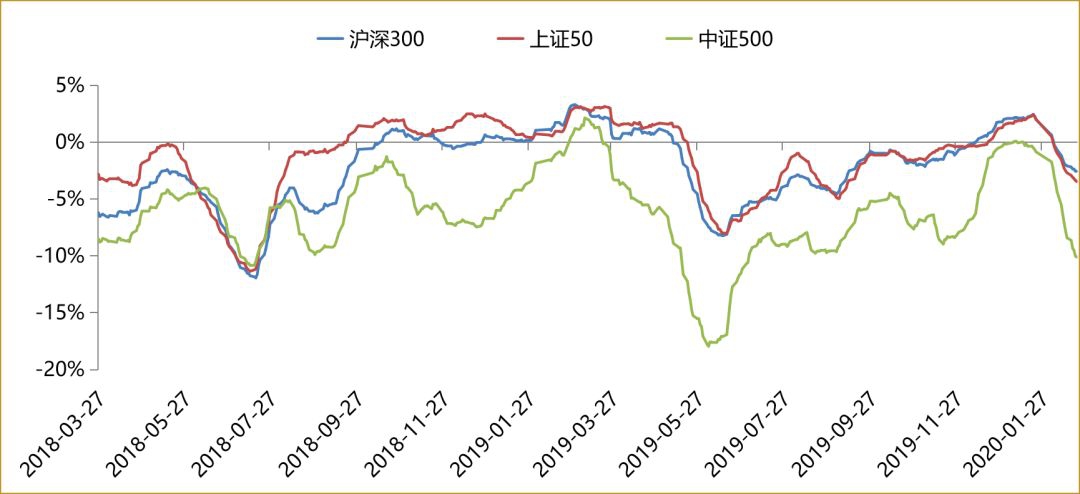

应对市场环境突变,通常的做法是择时、择风格。但从择时效果来看,作为专业投资机构,9成以上公募基金择时贡献了负收益。至于择风格,A股市场风格轮动频繁,择风格难度可见一斑。

图1:市场风格轮动(每2个月,2006-2020)

资料来源:Wind,招商证券研究二部

既然预判和应对难度都很大,事前风险预案就显得尤为重要。那该怎样构建一个有效、稳定的资产组合呢?

我们观察到,多资产、多策略、多管理人的配置架构通过不同收益来源的搭配,在突发事件的剧烈冲击下展示出强大的稳定性,可提供穿越牛熊、穿越风格、匹配各类风险层次的事前方案。此次疫情也提供了一个典型的窗口期,检验我们投资组合的抗压能力和配置效果。

01

金融产品各类策略特征

金融产品各类策略提供了较基础资产更优的投资回报。长期来看,各类策略收益整体向好,波动特征各异,对应不同的策略逻辑和收益来源。股票多头策略呈现高波动高收益特征,宏观对冲、商品趋势策略收益较优,量化对冲、债券策略长期稳健、波动较小。

相关性方面,不同策略间相关性中等偏低。尤其在股票熊市期间,商品期货策略表现亮眼。

图2:各类策略整体业绩及相关性(2013-2020)

资料来源:朝阳永续,招商证券研究二部

02

组合跟踪与策略配置

结合对各类策略风险收益特征的分析,并基于管理人优选构建产品组合,可匹配特定的投资目标。

稳健平衡组合(“类固收”目标)大部分仓位由各类低波动策略组成,累计收益57.57%,年化收益11.64%,最大回撤-1.83%;不仅实现了类固收目标,长期累积收益也毫不逊于股票市场。经历A股市场风格极端分化的2017年、大幅下跌的18年、低波动低成交的19年下半年及疫情冲击的2020年,组合在不同市场环境下都保持了较稳健的收益水平和较低的回撤,且能捕捉一部分股票市场的收益,净值持续创新高,风险收益比优秀,适合中低风险偏好的投资需求。

图3:稳健平衡型FOF方案跟踪(截至2020/02/21)

资料来源:Wind,朝阳永续,招商证券研究二部

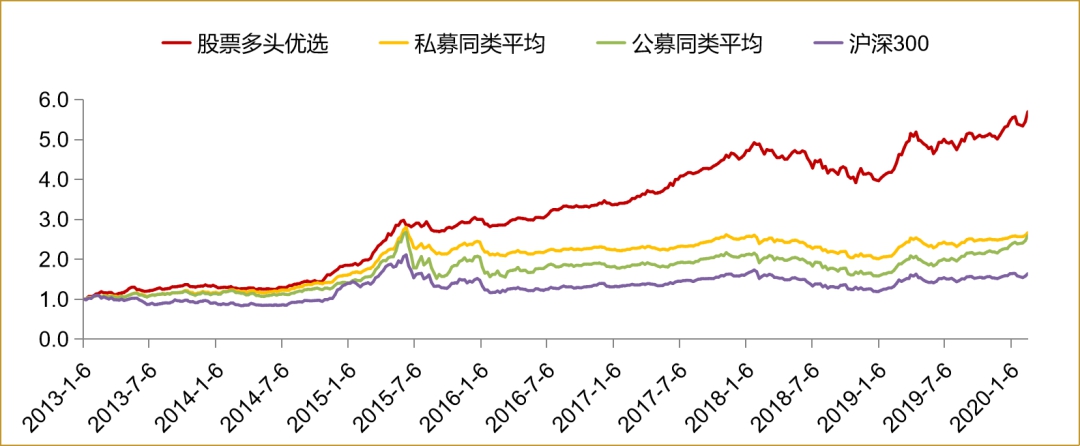

股票多头策略中,私募、公募产品长期收益可观,优质管理人平均年化收益超过20%,年化超额收益约在10-20%之间。高波动特征体现在私募组合最大回撤约20%,公募35%左右。

图4:股票多头优选FOF方案跟踪(截至2020/02/21)

资料来源:Wind,朝阳永续,招商证券研究二部

图5:公募股票型、混合型基金池长期业绩表现(%,截至2020/2/21)

资料来源:Wind,招商证券研究二部

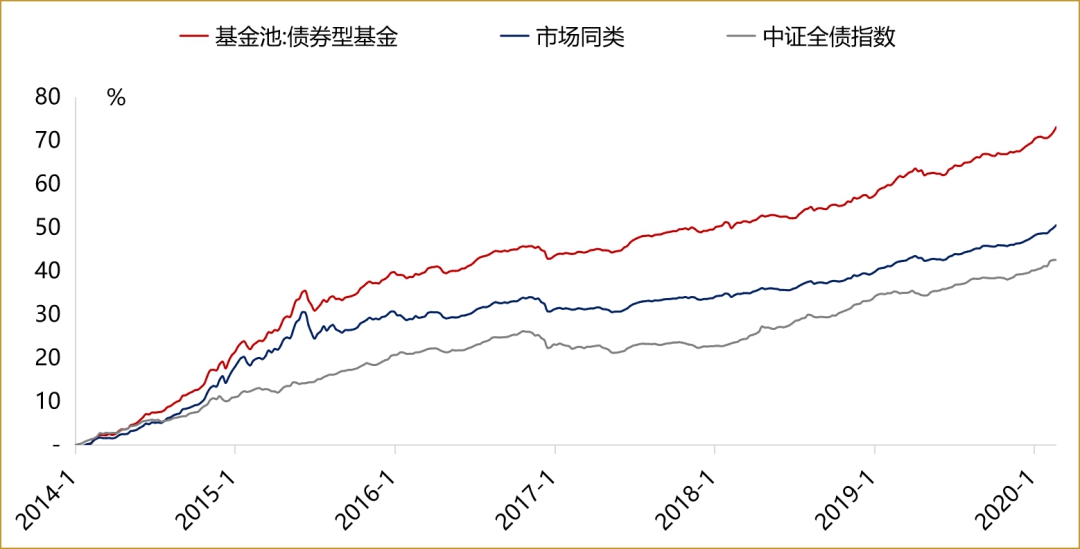

债券基金收益特征较稳健,优秀债基历史年化收益约6-9%,整体最大回撤约3%。

图6:债券型基金池长期业绩表现(%,截至2020/2/21)

资料来源:Wind,招商证券研究二部

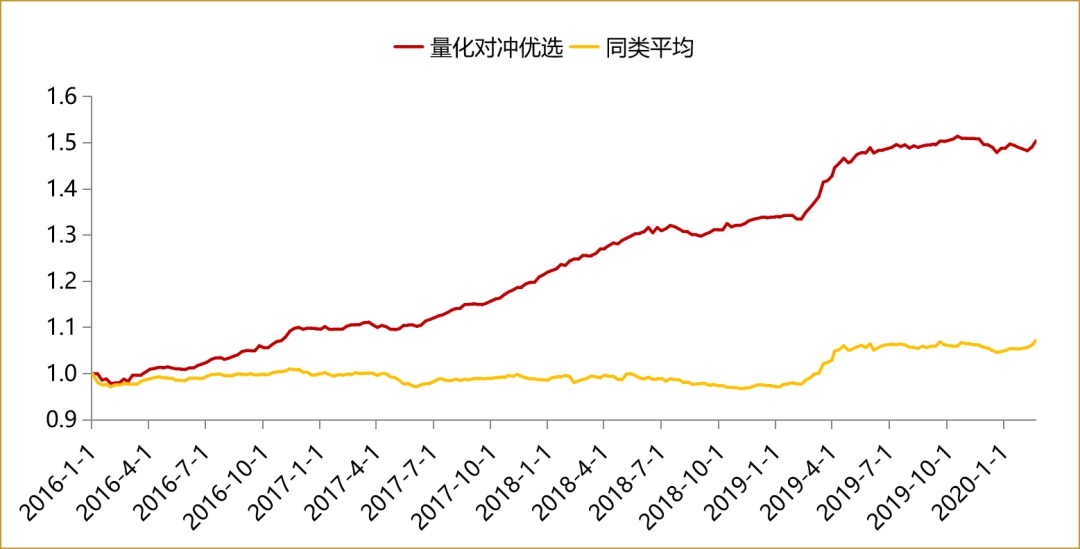

量化对冲、CTA及多资产策略优选组合风险调整收益较高,策略特色鲜明。

图7:量化对冲优选FOF方案跟踪(截至2020/02/21)

资料来源:Wind,朝阳永续,招商证券研究二部

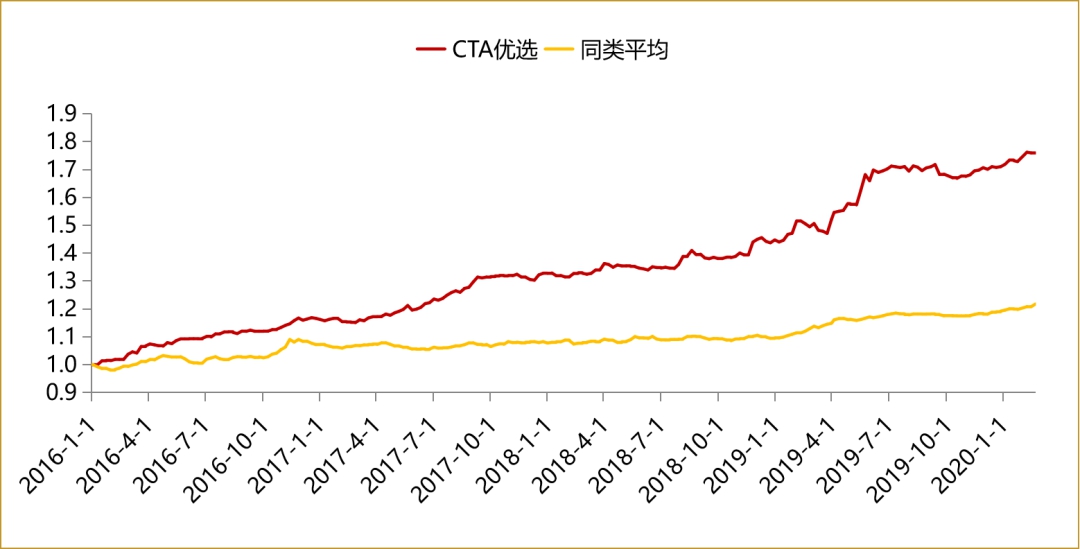

近期市场剧烈波动下,CTA优选组合不断创出新高,部分产品节后一周涨幅突出,充分显示CTA策略的“危机阿尔法”特征。

图8:CTA优选FOF方案跟踪(截至2020/02/21)

资料来源:Wind,朝阳永续,招商证券研究二部

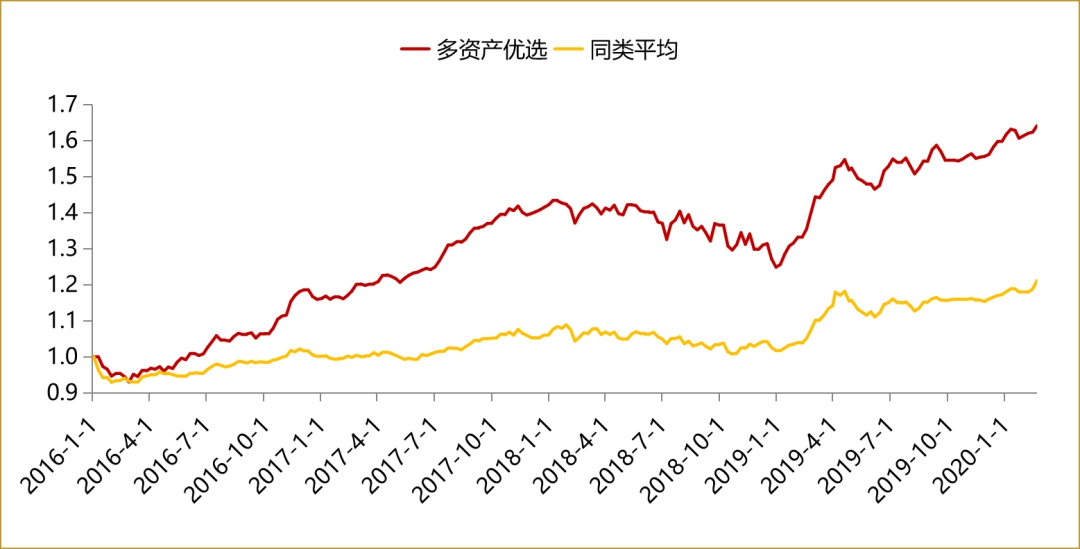

图9:多资产优选FOF方案跟踪(截至2020/02/21)

资料来源:Wind,朝阳永续,招商证券研究二部

03

2020年各类策略展望及投资目标匹配

疫情带来的短期冲击下,股票市场波动加大、风格分化,但从长期视角来看,中国经济长期基本面没有变、优质管理人的投资管理能力没有变,市场整体估值仍处于合理偏低位置,股债相对价值较高。鉴于股票资产长期高收益、高波动特征,宜以长期思路为基础,承担相应波动,获取长期收益。

图10:股票市场相对价值、指数相对收益

资料来源:Wind,招商证券研究二部

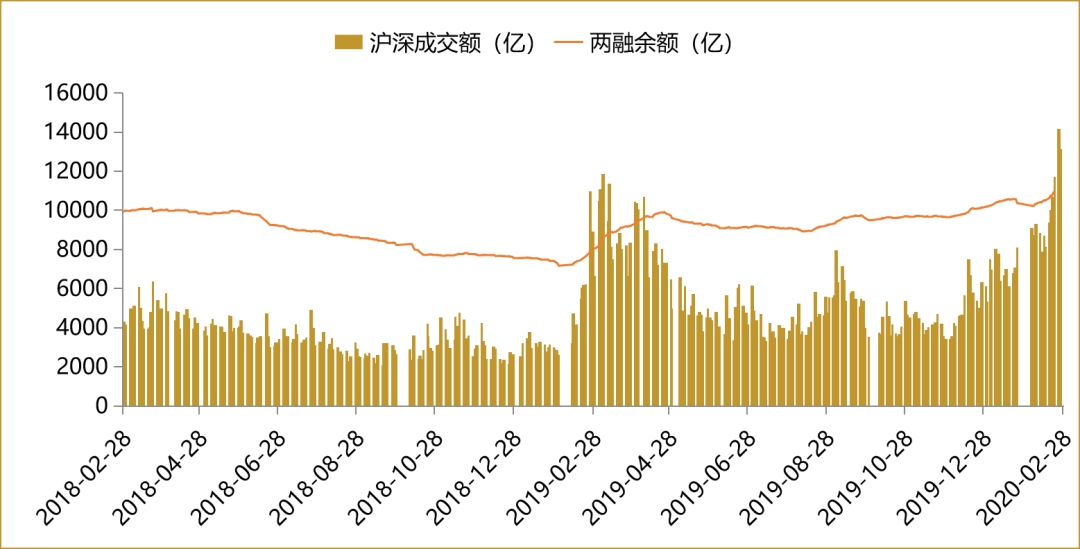

量化对冲方面,市场流动性、波动率近期明显改善,在创业板人气带动下,两市成交活跃,连续突破万亿水平;市场波动率亦快速上升,量化策略超额收益明显回升,策略运行环境较去年下半年大幅改观。另一方面,受疫情影响,期指从前期升水回归贴水,空头短期收益较高。中期来看,量化对冲策略稳健特征未变,在低利率环境中仍有较高的风险收益比,可作为类绝对收益策略配置。

图11:沪深两市成交及两融余额、股指期货年化贴水率

资料来源:Wind,招商证券研究二部

债券策略在市场避险情绪激增的背景下表现较好,央行节后增加流动性投放,降低回购利率等措施亦有助于提振债市情绪。部分套息策略及中长久期利率债策略仍有较好预期,维持看好“固收+”策略表现。

图12:套息息差走势、信用利差走势

资料来源:Wind,招商证券研究二部

近期商品期货市场波动率出现底部回升,趋势性逐渐显现,交易机会及盈利空间同步增加,大幅改善了CTA策略的运行环境,中长期布局可有效对冲尾部风险。

图13:商品策略核心因子走势

资料来源:Wind,招商证券研究二部

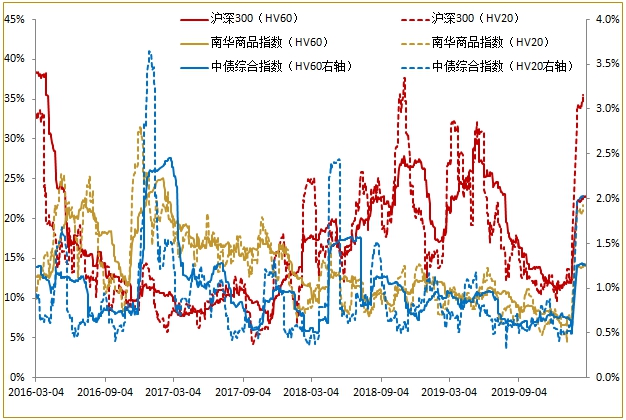

多资产策略可平滑单一资产波动,高效获取超额收益。沪深300期权上市后,衍生品市场交易品种增多,套利机会增多,期权波动率策略容量增大。疫情引发短期定价错误给多资产套利策略提供了收益来源。

图14:三大基础资产历史波动(HV20/60)

资料来源:Wind,招商证券研究二部

结论与建议

强波动环境下,组合策略应保持稳定性,与风险容忍度、投资期限匹配,强调配置、淡化择时。多元化投资策略和优质管理人提供了构建组合的良好工具。

中国经济长期基本面和优质管理人的投资能力没有变,股票多头策略天然是长久期、高收益、高波动策略,建议长期配置,承担波动,换取长期收益。

关注各类较低波动的、与股市低相关的策略,如量化对冲、债券策略、商品CTA、多资产等,兼具绝对收益和组合配置价值。

具体投资标的,建议优选理念清晰、策略成熟、长期业绩稳定的管理人,市场波动时有经验和能力管理风险、把握机会。