新股排查丨开普云自揭三大风险,持续创新能力被质疑

3月6日,开普云(688228.SH)发布《首次公开发行股票招股意向书》,拟发行1678.34万股,发行价格为59.26元/股,发行市盈率为53.58倍。

公司成立于2000年,是一家致力于研发数字内容管理和大数据相关技术的软件企业,为全国各级党政机关、大中型企业、媒体单位提供互联网内容服务平台的建设、运维以及大数据服务。财报显示,2019年实现营业收入约2.98亿元,净利润约为7828.43万元,同比增长24.71%。

至今公司已走完公开发行流程,3月17日投资者便可网上申购。这只新股成色如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

扣非利润增速逐年下滑

2019年应收账款规模剧增

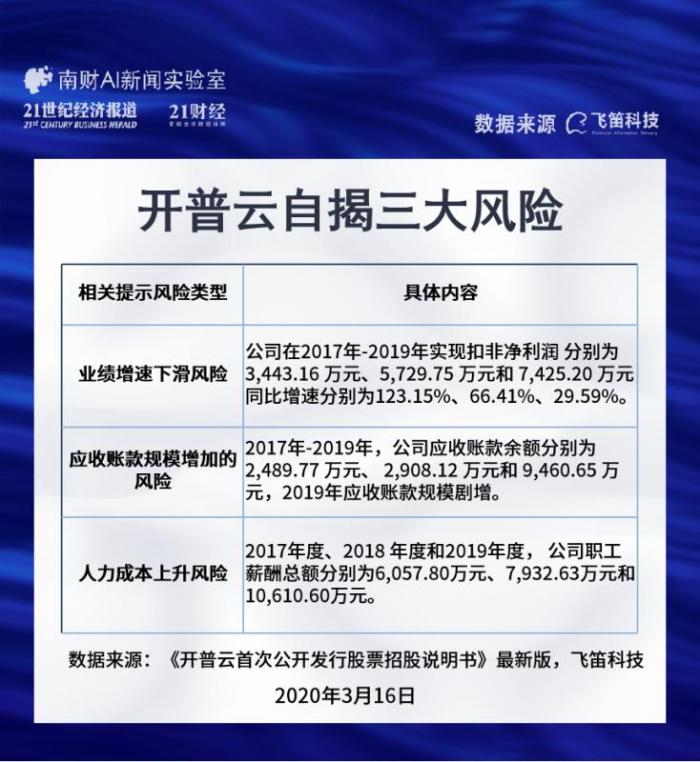

开普云3月6日发布的最新招股说明书中一共提示了20个风险。

南财A新闻实验室整理发现,排除一些常规性的风险外,其中三大风险跟公司的经营关联度非常高,值得投资者注意,分别是业绩增速下滑风险、应收账款规模增加风险、人力成本上升风险。

首先是业绩增速下滑风险,公司在最新发布的招股书中披露 “2017年-2019年,公司分别实现扣非净利润 3,443.16 万元、5,729.75 万元和 7,425.20 万元”,虽然保持增长,但是同比增速是在下降的,2017年-2019年,开普云扣非净利润增速分别为123.15%、66.41%、29.59%,同比增速是连续下滑的。

对此,公司在招股书中也提醒,“公司业绩受行业政策变化、技术产品的更新迭代、人工成本的上升等因素影响较大,若在经营过程中无法应对外部环境的各种不利变化,公司将面临业绩增速放缓甚至业绩下滑的风险”。

其次是应收账款规模增加的风险,公司招股书显示“2017年-2019年,公司应收账款余额分别为2,489.77 万元、 2,908.12 万元和 9,460.65 万元”,2019年应收账款规模剧增。

对此,公司在招股书提示称,“2019 年末应收账款余额较以前年度大幅上升,主要是 2019 年 12 月验收项目金额大幅增加所致。受 2018-2019 年期间的政府机构改革影响,项目合同签订及验收进度有所延后,而相当部分项目合同约定于 2019 年完成验收”。虽然公司的应收账款客户多为党政机关及事业单位,发生坏账损失的可能性较小,但若持续产生较大规模的应收账款,将不利于公司保持健康的现金流。

第三是人力成本上升的风险,公司的招股书说明显示,“2017年度、2018 年度和2019年度, 公司职工薪酬总额分别为6,057.80万元、7,932.63万元和10,610.60万元”,2018年和2019年公司职工薪酬总额增速分别为30.95%、33.76%,人力成本呈逐渐上升趋势,如果公司无法将增加的人力成本有效转化为经营成果,会给公司的经营业绩带来不利影响。

监管聚焦是否具备

持续创新能力和毛利率下降

2019年7月19日,上交所发布了《关于开普云信息科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》,问询了开普云相关问题。

2019年9月24日,开普云公布了《关于开普云信息科技股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》,其中开普云针对发行人股权结构、董监高等问题、发行人核心技术问题、发行人业务问题、财务会计信息和管理层问题、其它事项问题五个方向共45个问题进行了回复上交所。

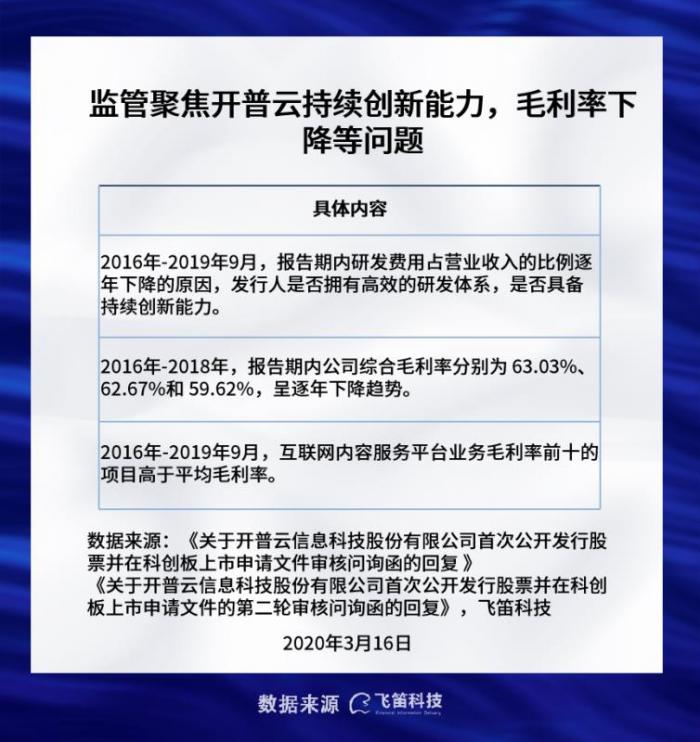

需要关注的是,开普云研发费用占营业收入的比例逐年下降问题,以及公司综合毛利率下降的趋势是否将持续问题。

作为一家科技公司,公司在研发领域投入的多寡是很多投资者关注的问题。据开普云《首次公开发行股票并在科创板上市招股说明书》(申报稿)显示,2016年-2018年,公司研发费用分别为1860.85万元、2124.18万元、2359.74万元,占营业收入的比例分别为17.5%、13.5%、10.35%。由此可见,公司研发费用占营业收入的比例逐年下降。

对此,开普云在询问函的回复中称,“2016-2018年,公司研发费用逐年增加,年均复合增长率为12.61%。但由于同期营业收入增长较快,年均复合增长率达46.83%,因此研发费用占营业收入的比例逐年下降。2019年1-6月,公司研发费用为1,439.47万元,占当期营业收入比例为21.37%”。

而在毛利率下降问题上,据开普云的招股书(申报稿)显示,2016年-2018年,公司综合毛利率分别为63.03%、62.67%、59.62%,呈逐年下滑的趋势。

对此,开普云在问询函的回复中称,“2016-2018 年综合毛利率逐年下降,2019 年 1-6 月的综合毛利率有所提升。公司的综合毛利率的变动趋势一方面受各类业务占营业收入的比重影响,另一方面受各类业务的毛利率变动影响。从报告期内各类业务毛利率的变动趋势看,互联网内容服务平台的整体毛利率较为稳定,大数据服务平台和运维服务的毛利率有所下降”,公司的结论是“毛利率的波动受具体项目情况的影响,不构成项目毛利率变化的绝对趋势”。

2019年9月30日,上交所发出了对开普云的第二轮问询函,问询了开普云相关问题。值得注意的是,在二轮问询函回复中再一次提到毛利率问题。监管主要关注到开普云的互联网内容服务平台业务毛利率前十的项目高于平均毛利率问题。数据显示,“2016年-2018年开普云互联网内容服务平台的平均毛利率分别为53.04%、50.54%、51.24%。而毛利率前十的项目的毛利率区间均在为53.49%-94.85%范围,且均高于同时期项目的平均毛利率”。

在其后的回答中,开普云给出的解释是“发行人的互联网内容服务平台项目主要以“平台+定制化开发和实施”模式交付,若客户的定制化开发需求较小,或客户定制化开发需求的可复用程度较高,则发行人基于自身的核心平台软件辅以相对较少的开发工作量即可完成交付,该情形下项目毛利率较高;若客户的定制化开发需求较多,则发行人需要投入的开发成本较高,毛利率也会相应较低。”

舆论质疑公司信披不一致、

主营业务收入占比不高

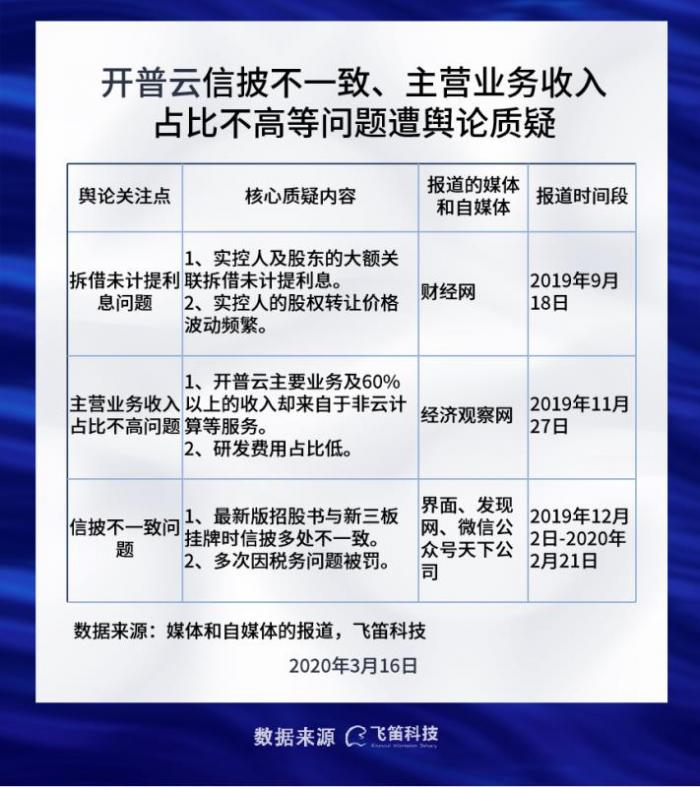

开普云作为从新三板退出来转而到科创板上市的公司,是媒体关注度比较高的公司。南财AI新闻实验室梳理发现,多家媒体在2019年9月18日-2020年3月12日期间对开普云进行了报道。

财经网在2019年9月18日发表了一篇标题为《IPO动态 | 开普云退三板谋科创:实控人股权转让价格飘忽不定,大供应商曾为关联企业》的文章,质疑了开普云在2016年上半年期间实控人股权转让价格多次变动的问题。文章表示“在2016年1月至6月的半年内,实控人股权转让交易的单位价格与石龙工业总公司最高相差达3.72倍,对于股权转让价格的差异,招股书中并未有过多解释。”

上述质疑的转让价格差异指的是“2016年1月12日,石龙工业总公司将其持有的开普云25%的股权以930万元的价格转让给东莞政通”,但是“2016年5月19日,汪敏(开普云实控人)与刘轩山将其持有开普云合计12%的股权以合计120万元的价格转让给东莞政通(东莞政通为开普云员工间接持股平台,大股东为汪敏,持股比例为49.33%)”,两者折算成公司估值,石龙工业总公司的转让价格是实控人的3.72倍。

此外,财经网该文章还质疑了开普云实控人及股东的大额关联拆借未计提利息的问题。文章指出“2015年末关联方汪敏、刘轩山、东莞政通对开普云的欠款余额合计为288.56万元,2016年开普云再次向关联方东莞政通、汪敏、严妍拆出金额共134.13万元。2016年上述关联方对开普云归还上述借款共计422.7万元,对于超过400万元的资金占用开普云则‘大方’尽显,并未对关联方收取利息”。

经济观察网还关注了开普云主营业务收入占比问题,并于2019年11月27日发布标题为《撤离新三板转战科创板,自称大数据服务商,开普云定位遭上交所质疑》的文章,文章指出“以云为名的公司,大部分营收却与其无关;作为筹资去向大头的大数据服务,在过去三年内的营收占比仅不到三成”。

开普云最早在2017年2月23日在全国中小企业股份转让系统挂牌(股票代码:870863.OC),最终于2019年3月21日终止挂牌。3个月后的2019年6月21日,开普云申请在科创板上市,并获上交所受理,并于2020年1月21日成功获得证监会注册的批复。因此开普云公布的招股书和挂牌新三板的信息对比也是媒体关注的焦点。

界面新闻就质疑了开普云的第一版招股书中与挂牌新三板时披露的信息诸多不一致的问题。在2019年12月2日,界面新闻发布标题为《新股分析 | 信披数据“打架”,开普云转战科创板隐忧重重》的文章,文章指出“挂牌期间,开普云的信息披露文件与此番申报文件存在不少差异。一是员工人数问题、二是挂牌期间披露的2016年和2017年的董监高薪酬金额问题、三是前五大供应商数据问题”。对于上述这些问题,开普云在首轮问询函的回复中均以统计口径不同、统计失误或遗漏统计等解释作答。

此外,文章还指出开普云多次因税务问题被罚的问题。在2017年至2019年期间,开普云扬州分公司、北京开普上海分公司、开普云拉萨分公司均因未及时办理规定期间内企业所得税的纳税申报手续而受到处罚,处罚金额均不超过500元。开普云在最新版的招股书“报告期内处罚情况”一项中,每一次处罚事件后,便会附着“已按期缴纳了上述罚款,并进行纠正”,对此,界面新闻表示“金额虽小,但折射出不规范的事实。”

除了媒体的质疑外,公司的工商信息也有跟经营相关的问题披露。启信宝数据显示,2016年7月8日,开普云扬州分公司曾因为未依照规定的期限公示年度报告而被列入经营预警,同年年7月25日被移出名单。

(编辑:包芳鸣)