一、三个维度看油价冲击与我国货币市场

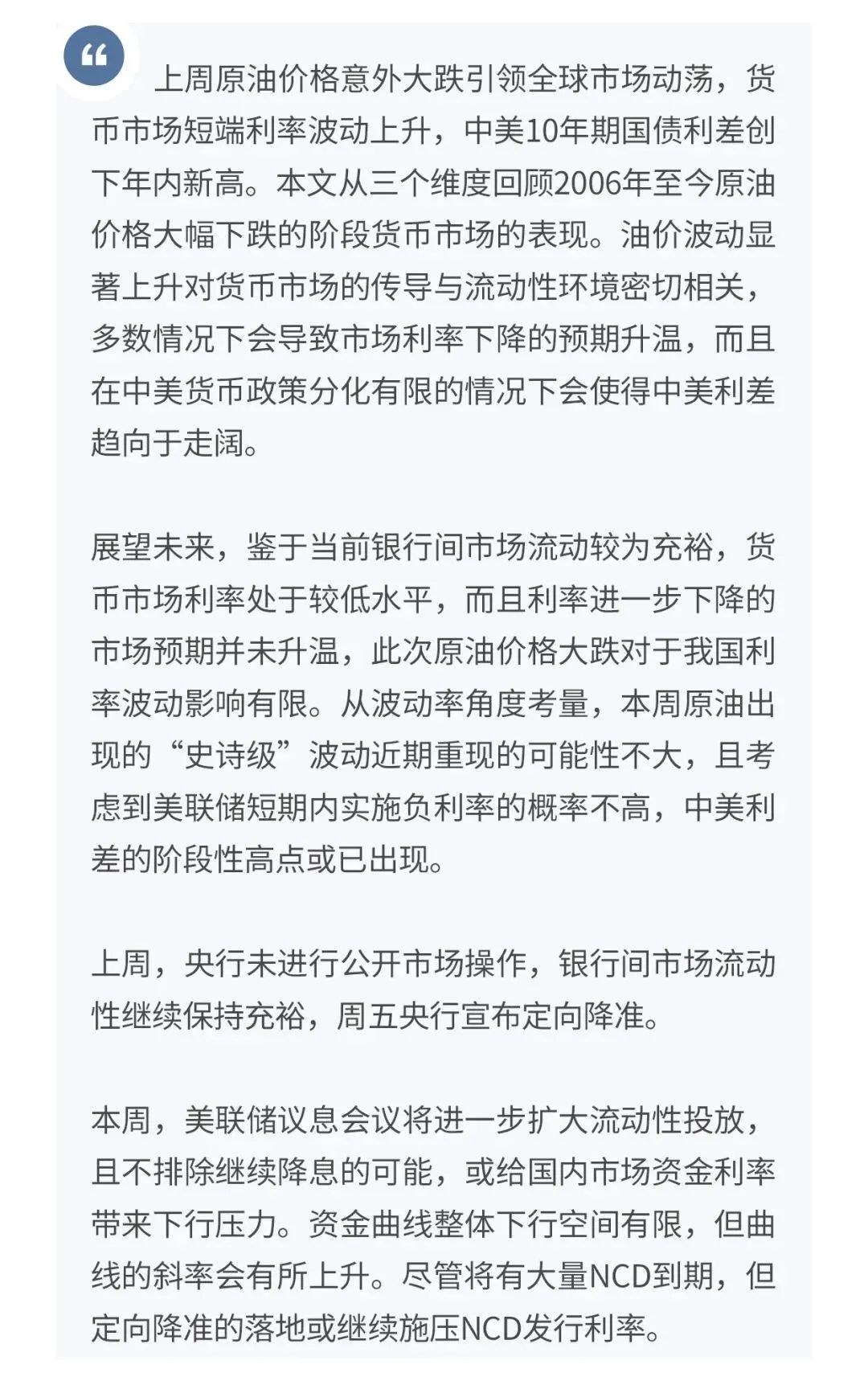

本周,在疫情继续扩大蔓延的背景下,OPEC和俄罗斯关于稳定油价的谈判破裂,国际原油价格突然出现大幅闪崩,国际金融市场动荡。在此影响下,我国货币市场短端利率在周初略有反弹后随即出现回落,长端利率也继续缓慢下跌,导致资金利率曲线平坦化。

那么,国际油价的大幅下跌,会对我国货币市场产生重大而持续的影响吗?

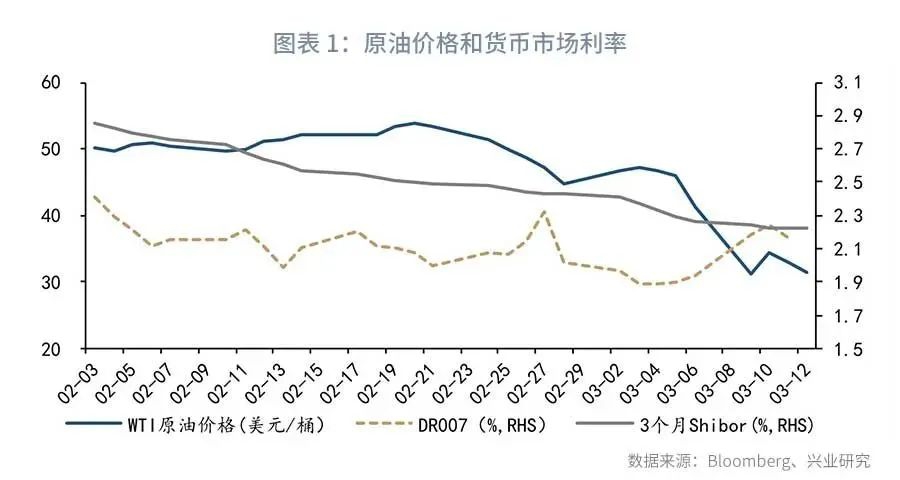

原油价格如何影响货币市场利率。从理论上说,导致原油下跌的根源可能是经济下行明显、需求不足,这本身会使得货币政策偏向宽松,进而施压货币市场利率;从直接结果看,原油价格大幅下跌可能带来市场风险偏好下降,导致货币市场波动上升,而市场的混乱往往也会令市场主体预期货币当局会加码宽松,由此施压利率水平。对于我国还有一点值得注意,由于美国债券市场和货币市场对于油价的变动相对我国更加敏感,油价的大跌往往也会使得中美利差扩大,进而间接影响货币政策内外平衡的综合考量,见图表2。

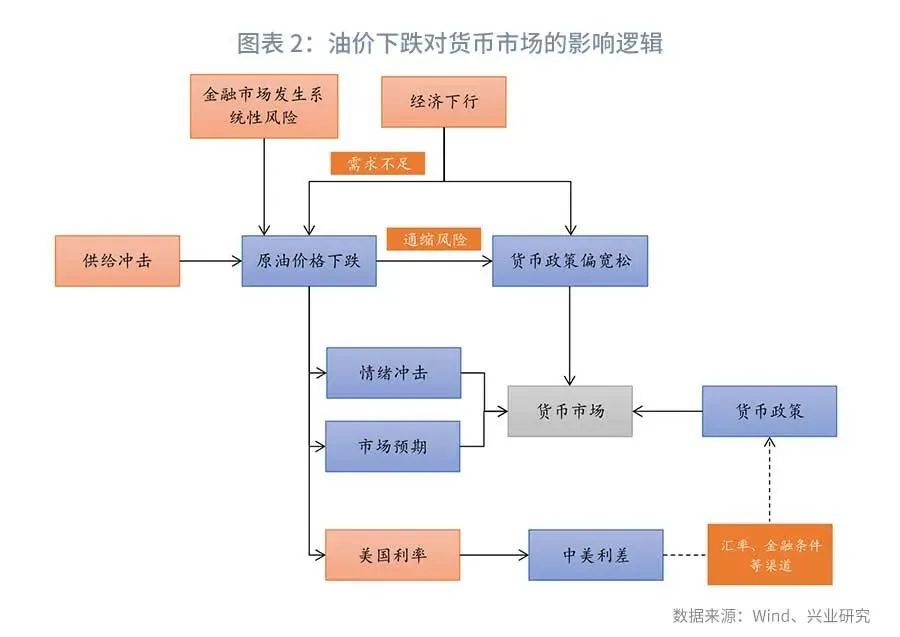

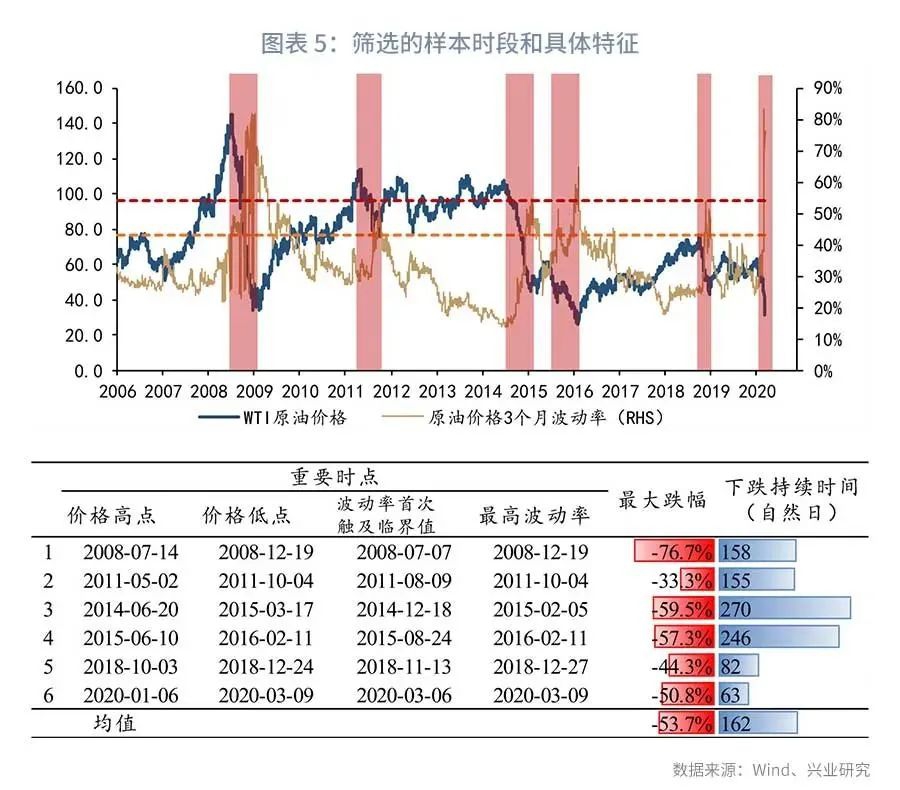

如何对原油市场的“暴跌”程度进行界定呢?一种方法是单纯从原油价格的跌幅来看,不过这种方法的不足之处在于市场行情会有阶段性的特点,平稳时期小幅下跌的影响可能不会弱于动荡时期较大幅度的调整。因此,在本文中,我们采用价格调整幅度和期权隐含波动率两个角度来评估原油市场的变化。因为原油价格波动率和市场恐慌指数VIX密切相关,它某种程度上反映了原油价格变化的冲击大小(见图表3)。由于数据的可得性以及本报告主要研究原油冲击对我国货币市场的影响,因此选取的时间集中在2006年1月至今。

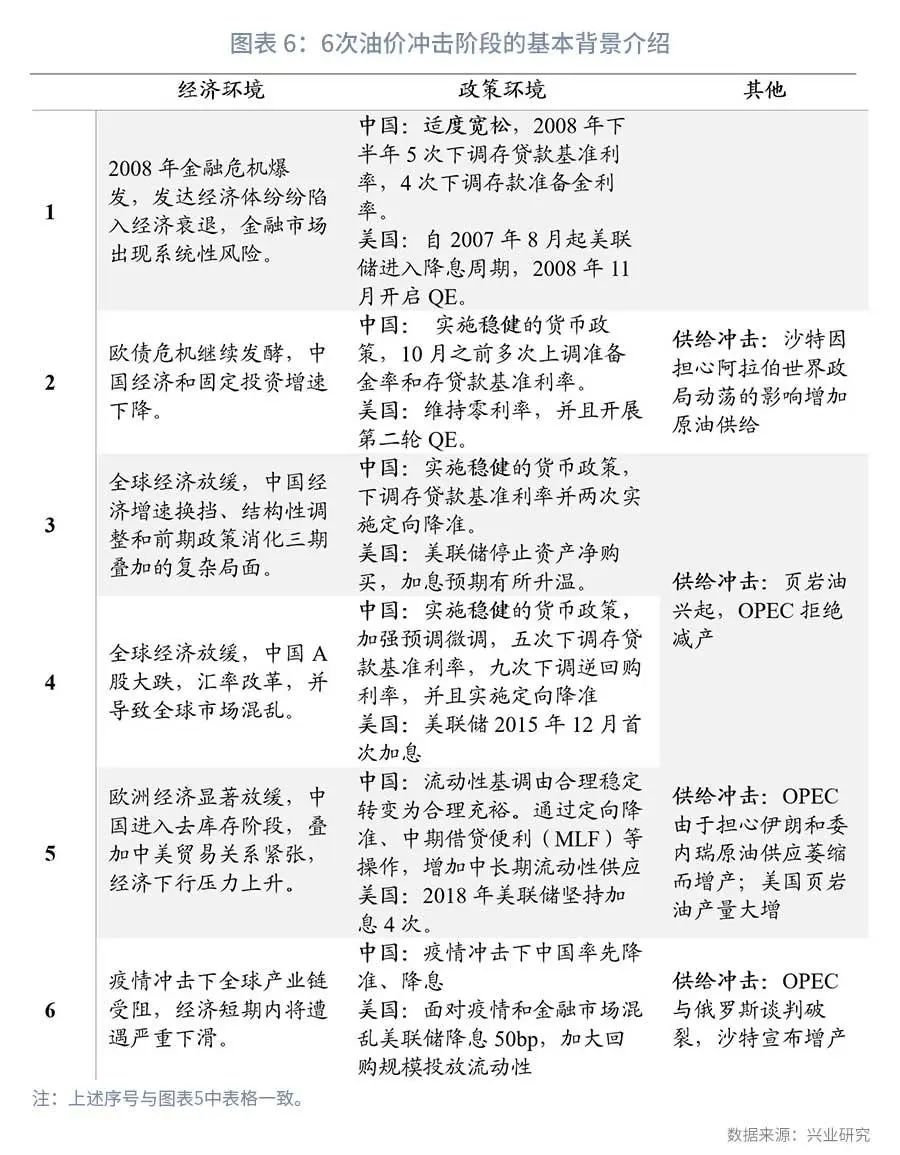

原油价格和波动率呈现出风险资产常见的“缓涨急跌”的特征。当波动率处于较低水平时,原油价格往往上涨或者处于震荡,为了剔除正常的情况,我们主要研究出现波动率超过“均值+1倍标准差”且原油价格处于下跌状态的阶段。通过这个标准我们筛选出6个阶段,如图表5。6个阶段虽然情况各异,但导致油价暴跌的原因大致有三个:一是经济下行带来需求不足,这是6次下跌的共同宏观背景;二是金融市场系统性危机推波助澜,比如2008年就是如此;三是过度供给,2008年金融危机过后的很多次下跌均与此有千丝万缕的关系,这涉及OPEC国家、俄罗斯和美国的能源博弈。

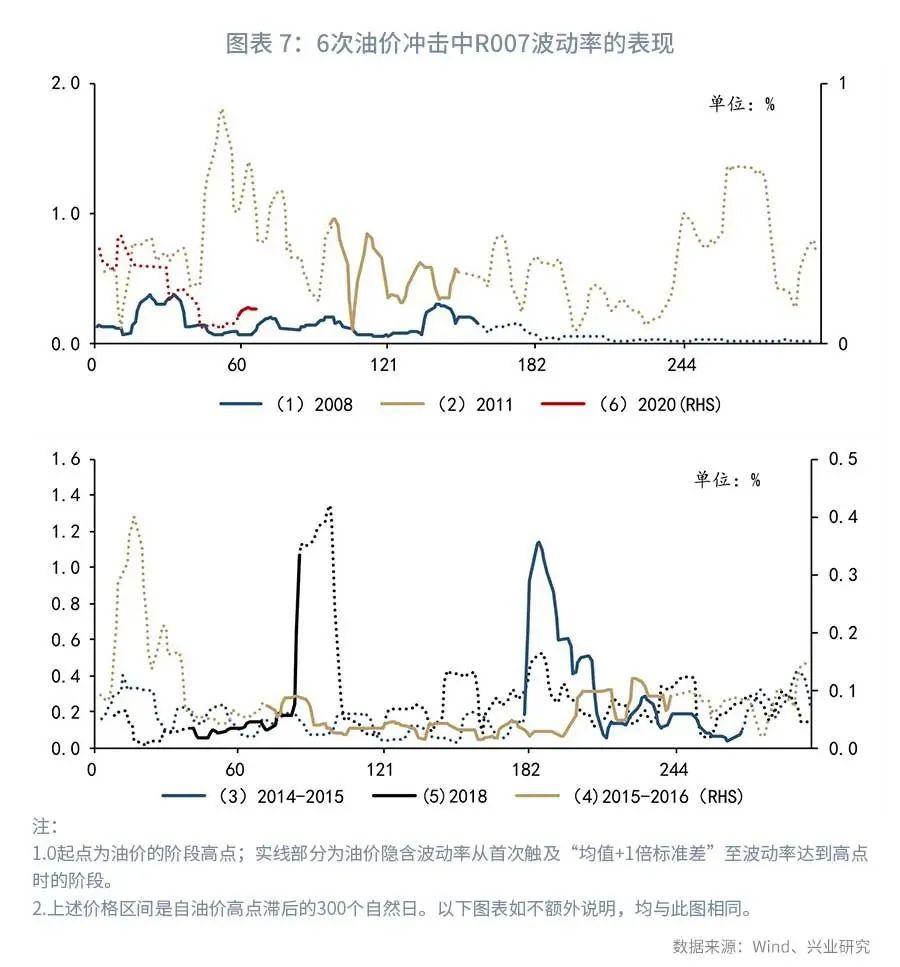

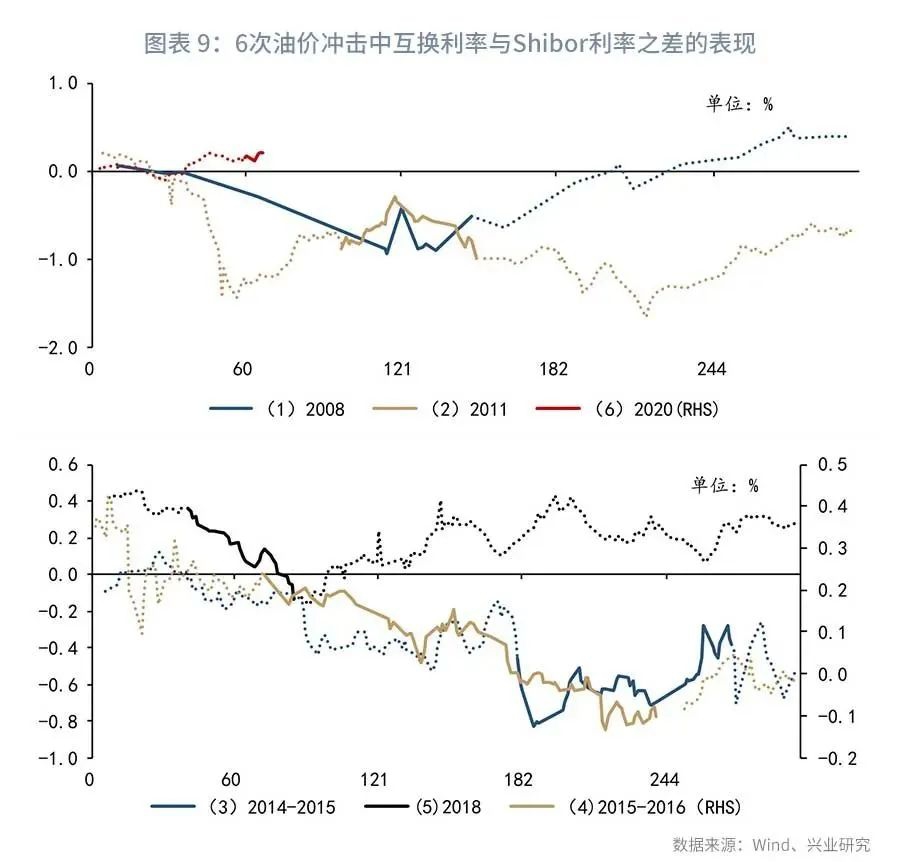

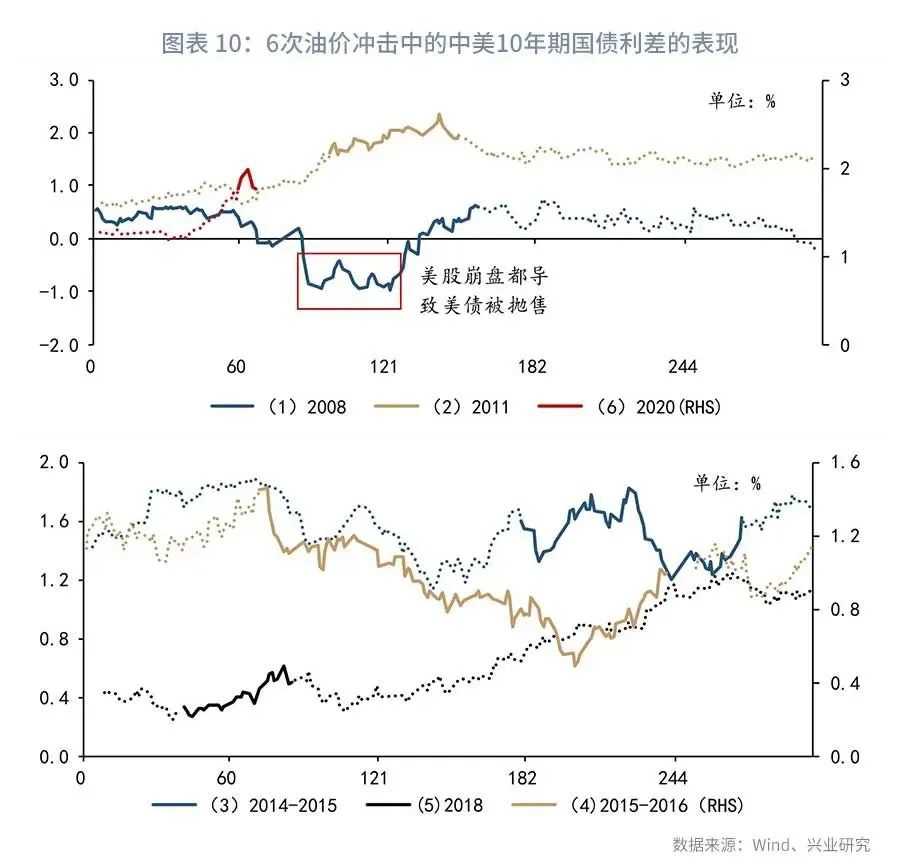

我们从短期市场情绪、预期、中美利差三个方面来考察6个时间段内货币市场的变化。分别选取的指标时7天回购利率(R007)实际波动率、1年期利率互换(挂钩3个月Shibor)与3个月Shibor之差、中美10年期国债收益率之差来代表。

从短期市场情绪的影响来看,油价波动率“异常”上升对货币市场的传导在不同情况下表现不同。需要关注当时的货币政策和流动性市场的季节性特征。当货币政策偏向宽松时,叠加经济压力带来的信贷需求疲软往往会造成银行间市场流动性较为充裕,使得货币市场利率波动率上升较为有限(对应的利率水平上涨也较为有限),比如2008年下半年(即图表7中“(1)2008”),2015年第三季度至2016年初(“(4)2015-2016)以及当前(“(6)2020”)。不过由于危机后对于银行资产和流动性的监管趋严,当油价波动恰逢资金跨年,货币市场会出现十分明显的短期波动(利率水平上升),比如2014年12月(“(3)2014-2015”)和2018年12月(“(5)2018”),具体见图表7的实线部分,它们表示的是油价波动率超过我们设置的筛选标准后、到达峰值的阶段中R007波动率的变化。

从市场预期来看,我们使用浮动端为3个月Shibor利率的利率互换与Shibor利率之差来衡量市场对于货币市场利率下跌的预期程度,尤其当这一利差转负时,往往其后对应着Shibor利率的下跌(见图表8)。前5次油价下跌冲击下货币市场都会进一步预期利率未来将下降,不过本次货币市场的反应有些特殊,这可能与当前货币市场流动性较为充裕、利率水平已偏低有关。

从中美利差来看,除2015年中美货币政策出现明显分外(2015年中国连续下调存款准备金率和逆回购利率,而美联储停止QE后重启加息的预期升温),2008年第四季度美股崩盘导致美债被抛售,使得中美利差出现局部收敛外,其余阶段中美利差均趋于扩大,不过当油价波动率高峰过去后,中美利差又会逐步回落。值得注意的是本周下半周,市场也出现了类似2008年美股大跌、国债流动性下降的情况,中美国债收益率小幅收敛。另外值得注意的是汇率方面的变动,2015年811汇改后,人民币汇率市场化程度提高,中美利差会对汇率的影响越来越大,2015年在油价波动率期间央行连续下调逆回购利率,中美利差显著收敛,人民币贬值;而2018年第四季度央行并未降息,而是采取了降准的措施对冲经济和市场压力,人民币稳中有升(见图表11)。

综合而言,由于当前银行间市场流动较为充裕,货币市场利率处于较低水平,且跨年因素早已消退,此次原油价格大跌对于我国利率波动影响有限,而且在货币市场利率之前已明显下行一个台阶之后,关于进一步下行的预期并未继续升温。中美利差方面,从油价波动率角度考量,3月9日的波动率已经可以和2008年金融危机时期的峰值媲美,而单日下跌幅度则创下了1991年海湾战争以来的新低,考虑到美联储短期内实施负利率的概率不高,中美利差的阶段性高点可能已经出现。

二、政策操作追踪

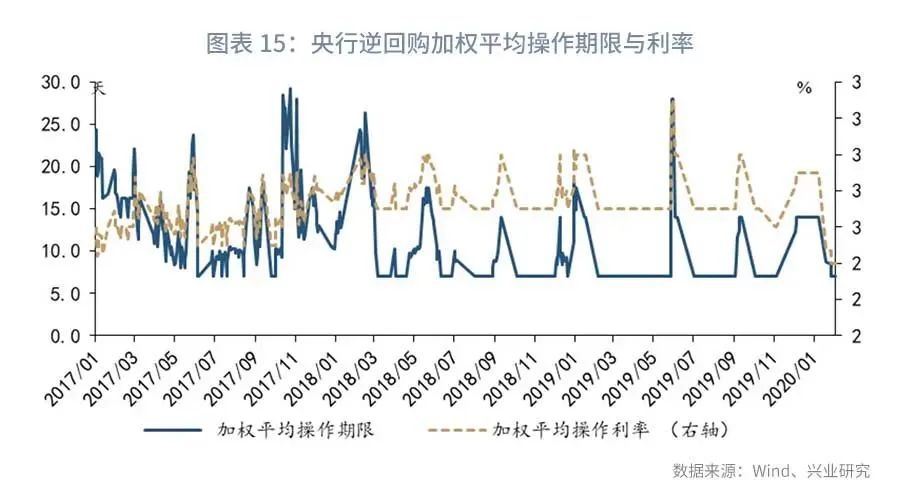

上周公开市场无逆回购到期;央行上周未进行逆回购操作。

上周央行无公开市场操作(如图表12);截止上周末,所有逆回购均已到期(如图表13)。

三、货币市场表现

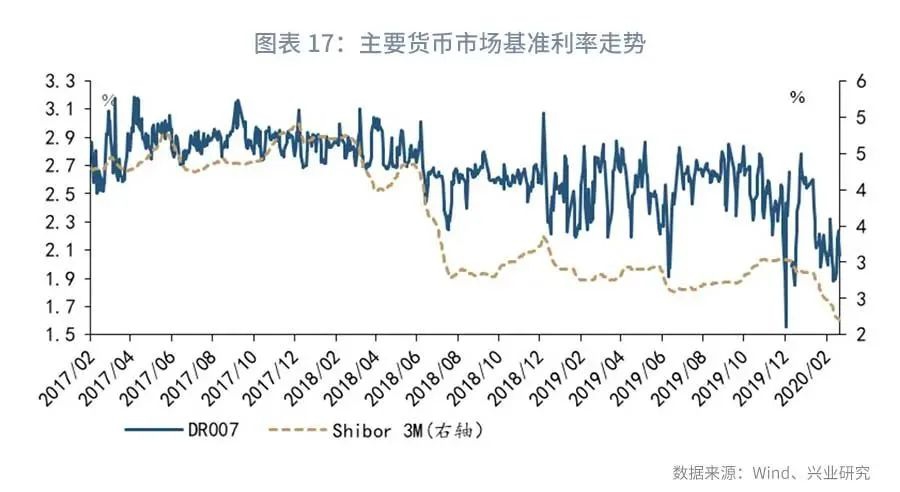

上周央行未进行公开市场操作,银行间流动性结构上处于充裕水平。上周DR001,DR007均上涨,货币市场利率曲线较上一周整体上行;3M NCD、6M NCD发行利率双双下跌。

第一,从绝对水平来看(图表17),上周资金流动性处于充裕水平,DR001上周上行4bp收于1.41%,周内均值较上周上涨24bp。DR007上周收于2.06%,较前一周上涨17bp。Shibor 3M收于2.20%,较上一周末下跌6bp。

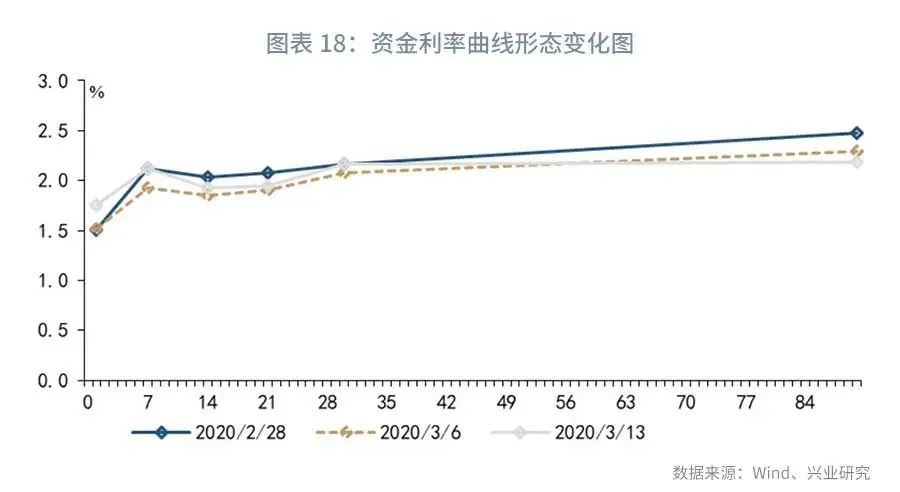

第二,从货币市场利率曲线形态来看(图表18),利率曲线较上一周整体上行,仅3M期限利率微跌外其余期限利率均尚在,曲线于7D、30D处微凸,陡峭幅度增加。

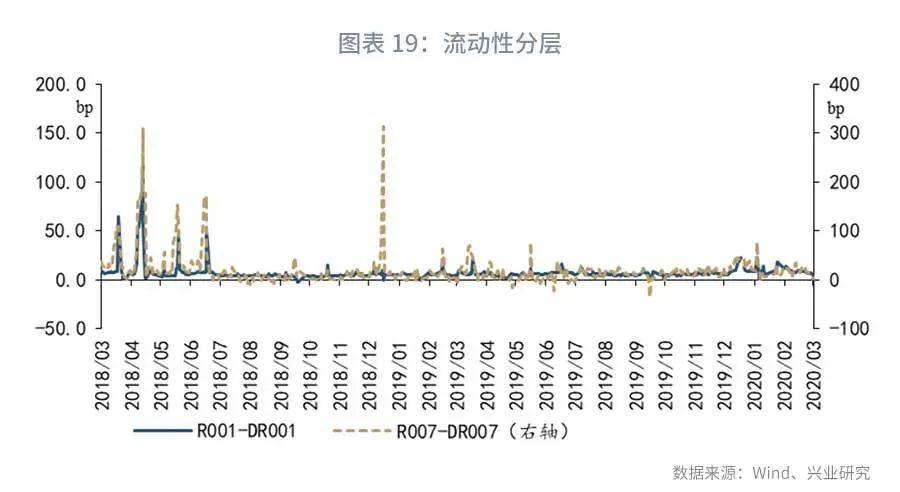

第三,流动性分层的角度(图表19)看,上周流动性分层现象整体较前一周减少,R007与DR007的平均利差为8.78bp,较上周下降16.0bp。上周所有交易日R007与DR007未出现倒挂现象。

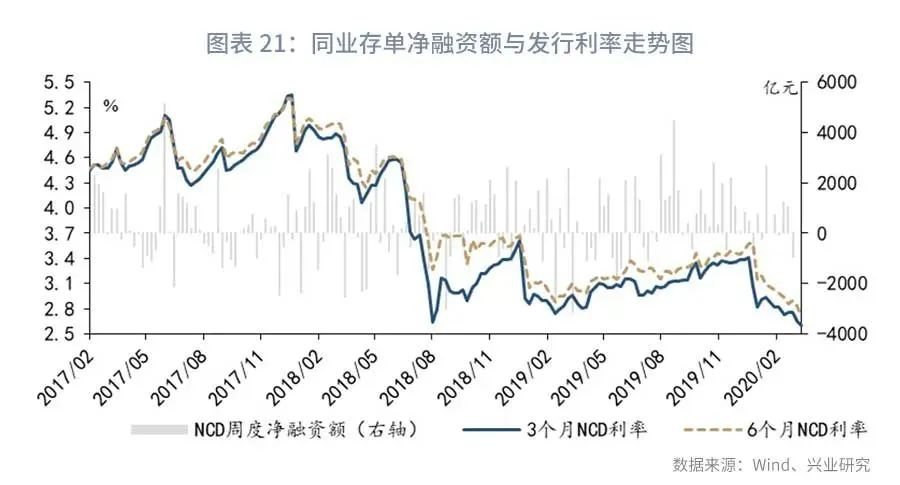

第四,货币市场投资工具方面,所有主要投资工具除理财收益率外均下行。同业存单品种方面(图表21),上周发行量为4162.70亿元,净融资量-978.48亿元。3个月NCD发行利率收于2.53%,较前一周下跌20bp;6个月NCD发行利率收于2.72%,较前一周下跌15bp。票据方面(图表25),3个月国股银票转贴利率收于2.41%,较前一周下跌6bp。理财方面(图表23),全市场3个月理财产品收益率上涨4.2bp至4.06%;利率互换方面(图表24),上周最活跃的两大品种:1Y FR007收报于2.27%,较上一周上行7.5bp;1Y SHIBOR3M收报于2.46%,较前一周上行5.1bp。

四、本周政策与市场前瞻

关注美联储议息会议。上周银行间市场流动性继续保持充裕,不过由于受全球市场波动影响,DR001,DR007等短端利率反弹后回落,整体中枢上移,但长端资金利率继续缓慢下行。本周美联储将召开议息会议,美联储将采取进一步宽松的措施来应对当前疫情加速扩散和金融市场的紊乱,且不排除继续降息的可能,这或会给资金利率带来下行压力。

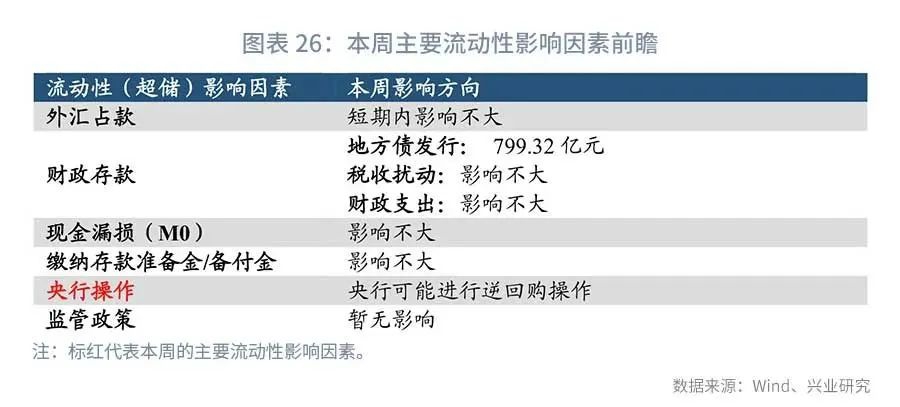

央行操作方面,逆回购已全部到期,央行可能进行公开市场操作,稳定近期短端利率市场的波动。

资金利率曲线方面,资金曲线整体下行空间有限,本周短端利率或继续回落,曲线的斜率会有所上升。

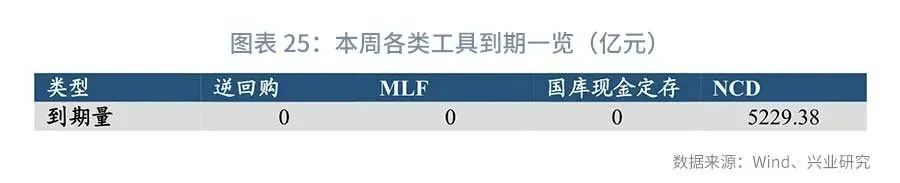

货币市场投资工具方面,本周将有5097亿元NCD到期,不过本周定向降准落地,股份制银行获得额外的流动性支持,其NCD发行利率或将继续下跌。

(感谢实习生张励涵对本文的贡献)