东方证券高级宏观研究员陈达飞发表了以“这次有什么不一样?——康波的视角”为主题的演讲。文章认为:这次的股市震荡远不及20世纪30年代的大萧条,甚至比不上2008年的金融危机。由于美国独占铸币权,所以,从长期来看,美元资产仍是具有较高投资价值的安全资产。

大家如果关注经济学理论,就会知道康波是经济长度最长的一个周期,该周期的时间长度是40-60年,由俄罗斯经济学家康德拉季耶夫在1920年代提出。朱嘉明老师提到的50年时间,是一个中间值。我是从市场分析的角度对本次美股暴跌做评论或者前瞻,我会从不同的周期长度做一个分析。

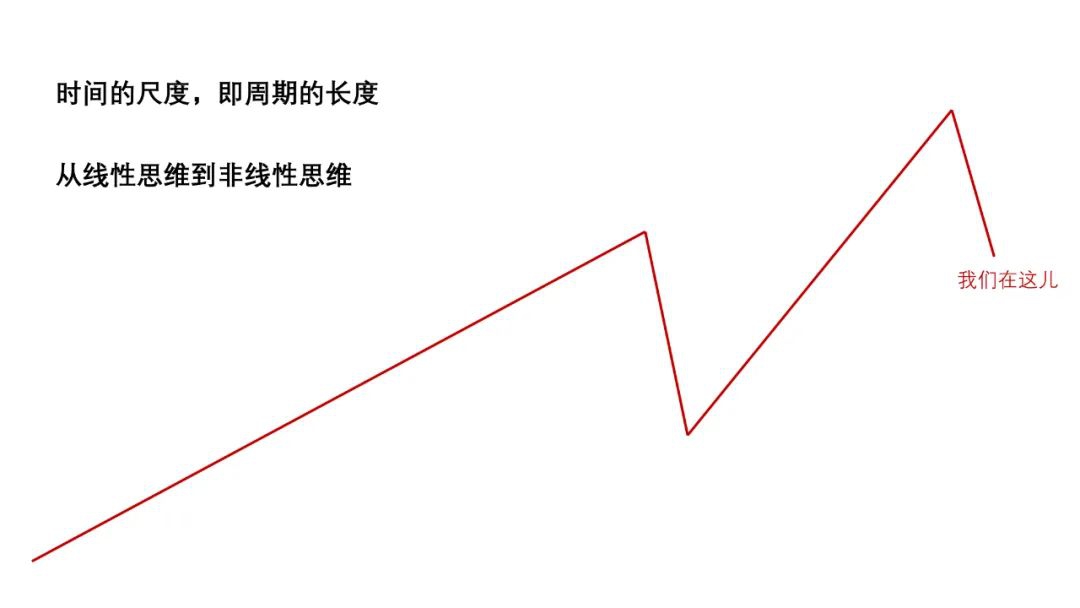

大家看这幅图,我们现在处在跌的状态,一般情况下投资者比较短视,用线性思维看这个图觉得我们一定会往下跌,如果我们把线再拉长一点,如果从最左下角整体上把控这一根线,就会觉得,这一次可能只是一个调整,等待我们的是比较大的反弹。所以,我们如果把视线拉长,得到的结论是不太一样的。线性思维往往就是一种短视的思维,我们更应该用非线性思维来看待资产价格波动,它包含三个维度:周期、趋势和“高维确定性混乱”,而线性,只是趋势这一个维度。

这一次暴跌,很多媒体说创造了历史,我们就跟历史做一下比较,看这一次到底有哪些地方创造了历史。我这里选择了1929年、1987年、2000年、2008年和这一次的道琼斯指数跟前期高点相比在两年内的走势状态,可以肯定的是, 1929年大萧条是比较惨烈的,道指从最高的381年点跌到了41点,花了两年零10个月,跌了89%。

大家看到右边这幅图,这一次的暴跌,从短期来看,已经超过了1929年的情况,1929年不只出现一次急跌,与现在的时间点作对比,也是1929年反弹的时间点,反弹之后又有了更大的跌幅,跌幅之后又继续反弹。在这三年时间的下跌过程中,道琼斯指数还有六次明显的反弹,反弹的高度为16%到48%。所以,空仓的投资者慢慢开始开美股账户去抓反弹。我觉得还是不小的风险,因为疫情的全球性拐点没有明确出现,而且,美国的确诊数据完全滞后的,抄底的风险非常大。上一周最后一个交易日,美股、欧洲股票报复性反弹,A股也低开高走,开盘跌了百分之三点几,现在是百分之一点几,恐慌指数没有持续升高。似乎是快要触底了,但是未来还是有很多不确定性,而且,历次暴跌的经验也显示,没有哪一次是一跌到底的。比较来看,2000年互联网泡沫对美股的打击反而较小,大家看2000年经济走势,互联网泡沫对整个实体经济的影响也没有那么大。这次美国股市崩盘跟2000年那一次泡沫相似度很高,就像韦森老师讲的更多的是金融的崩盘,没有一些实体经济的原因,一会儿后面会有很多图告诉大家这一次美国基本面还是可以的。

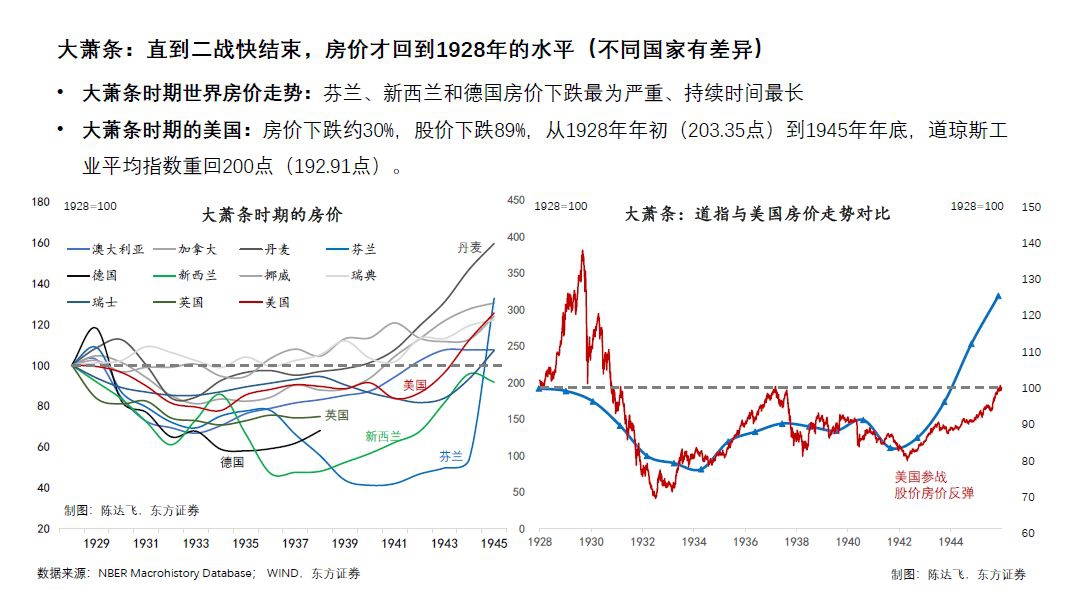

从金融泡沫到经济萧条,一定要考虑房地产。只要房地产没什么泡沫,或者说是轻度的泡沫,那么,股票泡沫崩溃就不太伤及根本。大萧条时期,以1928年的房价作为基准,看一下后面的房价,可以看到像德国、英国、新西兰和芬兰,它们的房价整个的跌势,下跌的时间段更长,而且幅度更大。新西兰最多的时候下跌了60%,中间也有反弹。芬兰也是一样的,比新西兰的深度要更深,德国也是下跌了将近50%,美国也只下跌30%多。而且我们可以看到战争开始的时候房价就已经在往上走了,美国参战的时候美国股市、房市双牛。

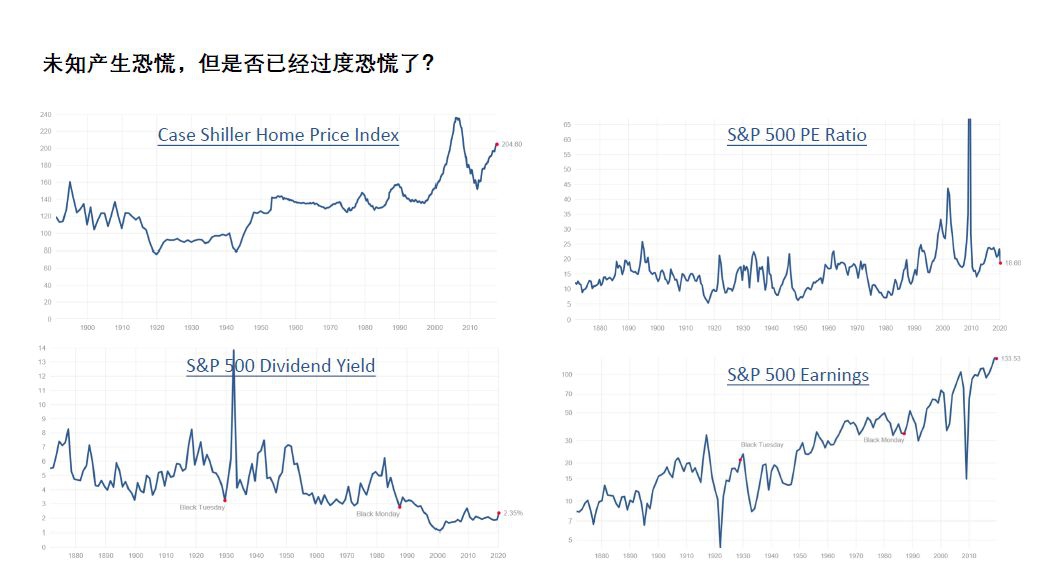

大家看一下这几幅图,右上角,从2010年往后看,PE水平其实是一个比较高的位置,但是如果从1990年代往后看,看30年的时候,PE水平是比较居中的位置。看左下角股利水平,从整体来看也是比较低,但是如果你从2000年往现在看看20年,现在的股利利息也是比较高的水平;同时看右下角,企业盈利也是比较高的,如果放长一下可以看到整个股价走势有比较高的一致性。企业的盈利水平没有出现大的问题。

然后再看特朗普以及奥巴马时期美国经济的复苏情况,左边这幅图是NBER划分的经济往上走的,因为周期是分上周期和下周期,表示上行周期的月度长度,从1854年到现在170年的历史,在这之前是大缓和时代,有120个月的上涨,这一次有128个月了。特朗普执政时期的经济弱繁荣是普惠性质的,大家看美国经济的一些文章和报告会发现美国失业率,特别是非裔亚裔的失业率和劳动参与度都是不断在改善的。

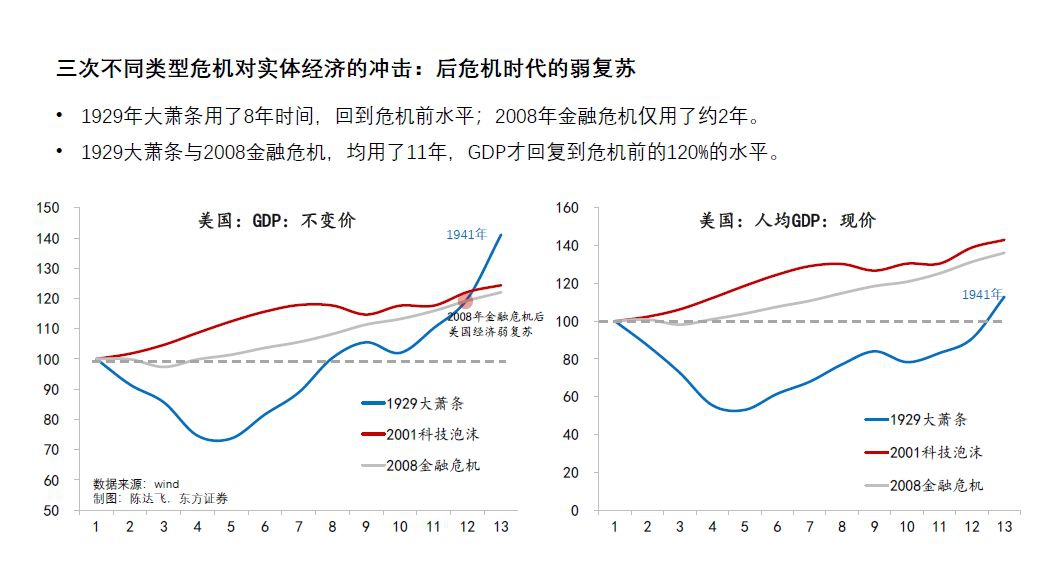

我把美国历史上几次崩溃后GDP的复苏作了个对比,危机前的数为100,我们看一下危机对实体经济的冲击,很明显,1929年大萧条还是历史上到目前为止没有被超越的一次大的危机,美国GDP用了八年时间回到1929年之前的水平。但是2008年危机仅仅只用了两年的时间,二战之后危机长度深度都远不如以前,什么原因呢?二战之后盛行凯恩斯主义,政府的逆周期政策从来没有停过。包括这次2008年金融危机,美国又是量化宽松,又是财政刺激。对于股市的影响,1929年大萧条用了11年的时间,跌幅是90%,但是2008年是50%,但是这一次大家也会发现,虽然说下跌幅度是小了很多,1929年这根蓝色的线下跌的幅度很深,从第四年、第五年开始比较大的反弹,而且是二战之后有快速反弹,但是2008年这一次一直是比较平缓的。

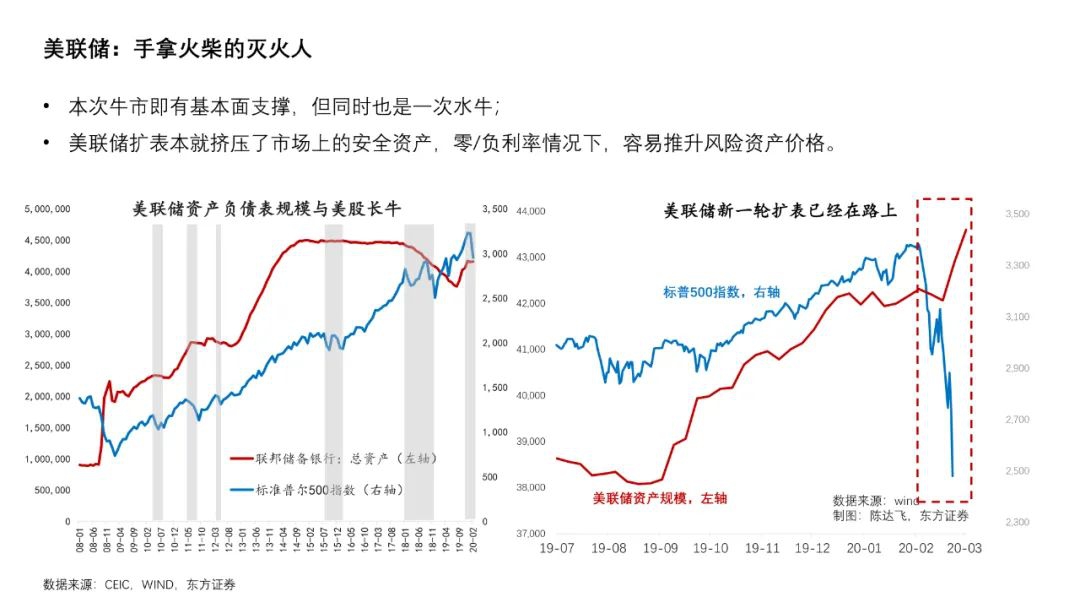

这两幅图是美联储资产负债表的规模和美股的走势,美股选的是标普指数,美联储缩表之前美国有三次扩表,扩表的规模达到了以前的4倍,4.5万亿没眼,从2017年10月开始缩表,缩表时间没有多久,从2017年10月到2019年10月不到两年的时间缩了一些表,从2017年1月开始有往下走,但是2019年的9月出现了扩表。

画阴影的地方大家可以看到对应的都是标准普尔指数有比较大下跌的区间,下跌原因有几个因素,前面下跌的区间里面都对应的是美联储扩表的暂停,前面三个柱子标准普尔指数下跌与美联储停止缩表有比较大的相关性。2015年这一次与市场预期美联储会加息和缩表是有关系的,所以出现了一定的振荡。2018年开始这个地方有比较大的震荡,可以看到是在缩表的,另外还有中美贸易关系的问题。

我把2019年7月份到现在的图放大到右边的图了,可以看到2019年9月美联储继续扩表带来的标准普尔指数的上升,但是到2020年初美联储又继续按下暂停键。但是一旦股票出现了暴跌之后,马上又开始了扩表。这幅图是很明显的,扩表对提振股市的信心是有相关性的,但是不好的地方在哪呢?包括现在的零利率,流动性多了如果没有去处就需要去找资产,美联储扩表需要买的就是国债,美联储买了之后市场上就会少,市场上少了之后又有这么多流动性放出来了,就会不断把价格往下压。同时还有那些做绝对收益的投资者就不断去追逐高风险的资产,这样就会出现急跌的情况。

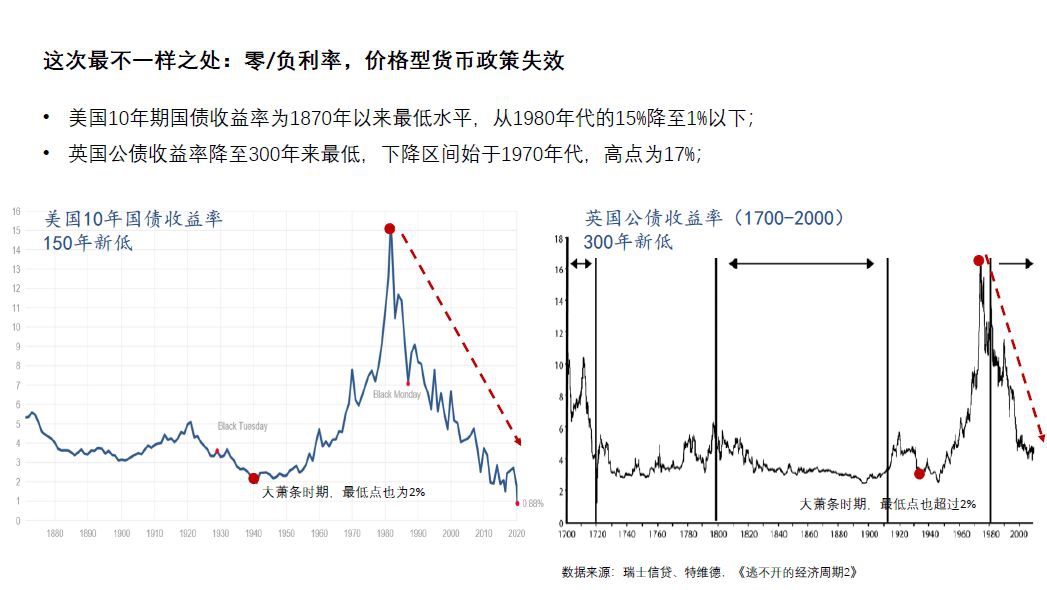

这次最大的不一样的地方,是零利率跟低利率的问题,跟现在美联储Q1的政策,也不只是美联储,是全球的QE政策是有极大相关性的,我们看到现在的利率往下走,1980年代开始全球整个利率都在往下走,1980年代之所以这么涨也是有原因的,价格不断往上走形成通胀,通胀上去利率肯定得上去,一直到16%左右的水平。右边是英国300年来的情况,这个图是到2000年的,如果把过去20年的图拿出来英国利率到了百分之零点几,随着加息也开始在往上走。现在的利率已经到了最低的水平,几百年来最低的水平,意味着价格型货币政策失效。所以过去十年大家都用量化宽松的政策,名义利率到零之后没有办法往下走了,这个地方就出现了一个新的问题,现在讨论的比较热烈的问题,现代货币理论(MMT)和第三代货币政策。

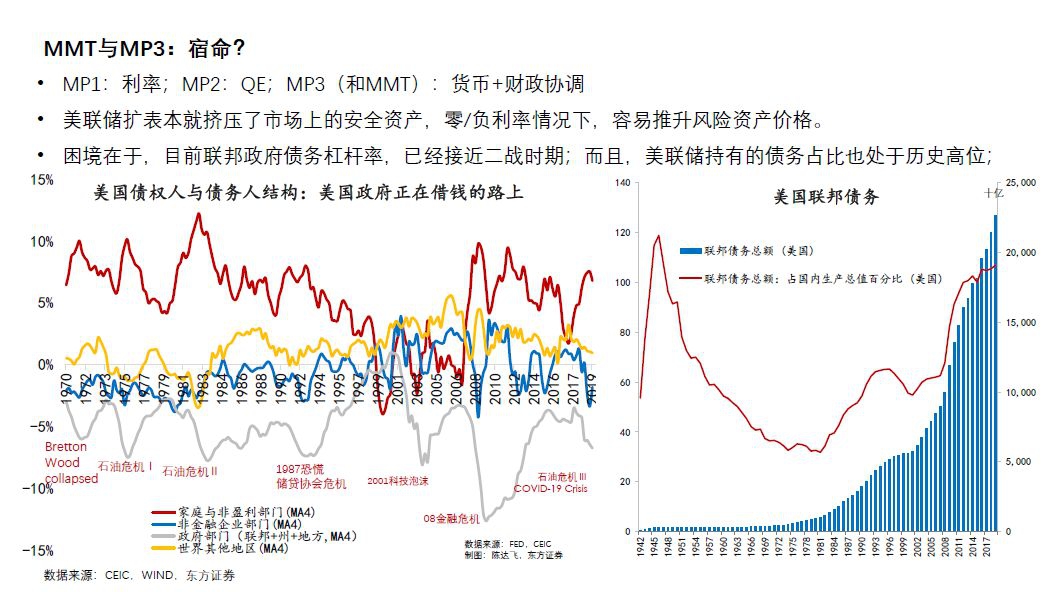

第三代货币政策跟现代货币理论是比较一致的,认为货币政策跟财政政策要协同,因为如果只放水只能不断提高风险资产价格,因为没有足够的面吸水,这时候风险就会比较大。问题就是在这,国内对于MMT批评态度也有,持支持的态度也有。但是从市场的观点看待这个问题,会发现这是不得不走的一条路,我们看左边的图,我用红色字体标明的是每一次危机我们都会看到美国政府在借钱。这个图是什么意思呢?上面是存钱的部门,总共是四个部门,家庭部门、非金融企业部门、政府部门和世界其他地区,就是像中国不会买美国国债一样,投资美国金融产品,就是借钱方。可以看到美国政府始终处于借钱部门,从2007年开始金融危机之后借钱比较多。2010年左右会看到美国政府越来越少借钱,从特朗普上台之后又在开始借钱。面对这次危机之后这条线还是得往下走。

大家还看到一个特点,2008年金融危机原因是什么?这条深色的线代表居民部门,原来应该是存钱的部门,2000年到2010年之前基本上不存钱了,大家都去买房子去了,搞按揭贷款去了。2008年金融危机中,房地产泡沫也破了,就是因为居民部门杠杆太高了。但金融危机之后大家都开始存钱了,美国的储蓄率到了比较高的位置,超过5%,高时达到了8%,这已经是美国21世纪以来比较高的水平了。什么意思呢?2020年这一次危机,居民部门是比较健康的部门。

不一样的地方是,美国整个政府的债务太高了,债务占国内GDP的比重基本上与二次世界大战后的水平差不多,绝对水平是远远超过二次世界大战之后,这就是柱状图,右边的图。问题在哪呢?这问题,要比照着看,要看全球步调是否一致。如果进入全球性恐慌,美国作为货币霸权国,美元资产在危机时刻永远是最安全的资产,在一个比差的时代里挑最不差的那个。所以你会看到2008年金融危机爆发的时候美元是跌的,但是迅速就反弹起来了,因为恐慌跟危机在全球蔓延,美国永远是避风港。但路径依赖也是有限度的,可以看到一个潜在的风险,就是跨境资金对美国实际上持更加保守的态度,大家投美国的钱越来越少,到2019年三季度只有900亿美金,这世纪上已经是非常少。最近大家在讨论中国是不是会成为全球的安全资产,这个有待讨论。

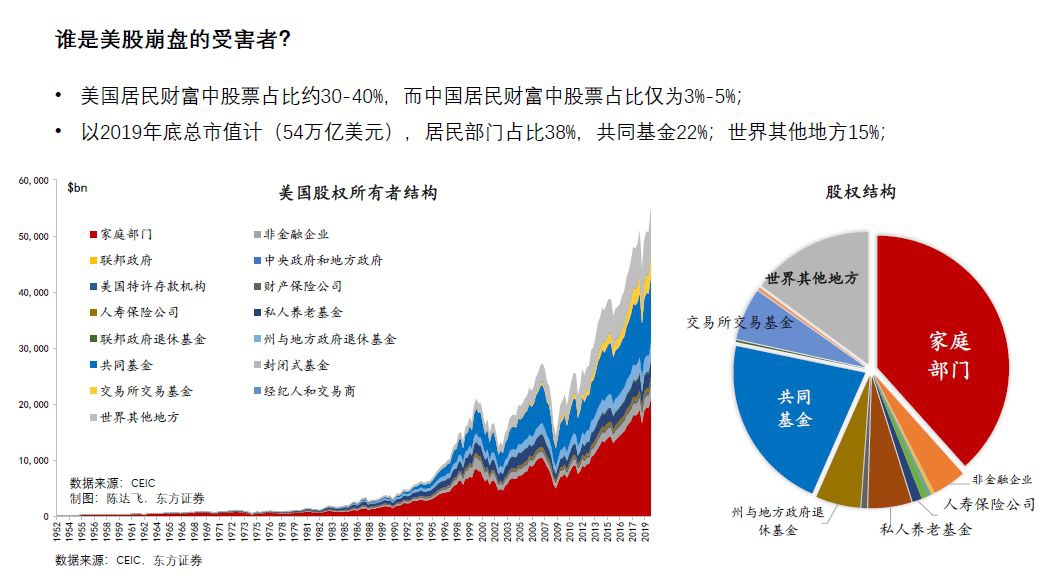

股价暴跌最受伤的肯定还是居民,这个跟中国不一样,美国的持股除了共同基金,包括养老基金之外,居民部门投资股票的比例也很高,整个股市54万亿美金里面有38%是居民部门买的,共同基金还有22%,共同基金的钱除了机构的也有居民的,世界其它地方像中国、英国、美国这些国家,也买了美国15%的股票。

中国不一样,股票占中国居民财富的比例,根据市场的波动在3%-5%之间,只有美国的10%,中国居民的钱在哪?百分之六七十在房地产市场上,中国最不能跌的是房地产市场,一线城市在过去是比较稳的状态,但是除了深圳之外房价是在往下走的,很多朋友就说该不该买房,如果住的话就不用思考这个问题,如果投资的话因为房地产流动性溢价的问题,一年没有8%或者10%的收益,投资房子是不划算的。如果有500万的资金投在房市,一年获得5%的资本利得,再加上2-3%的租金,也不划算,当然,用杠杆就另说了。不过,话说回来,即使是用杠杆,投资房子,也可能不再是最优的。

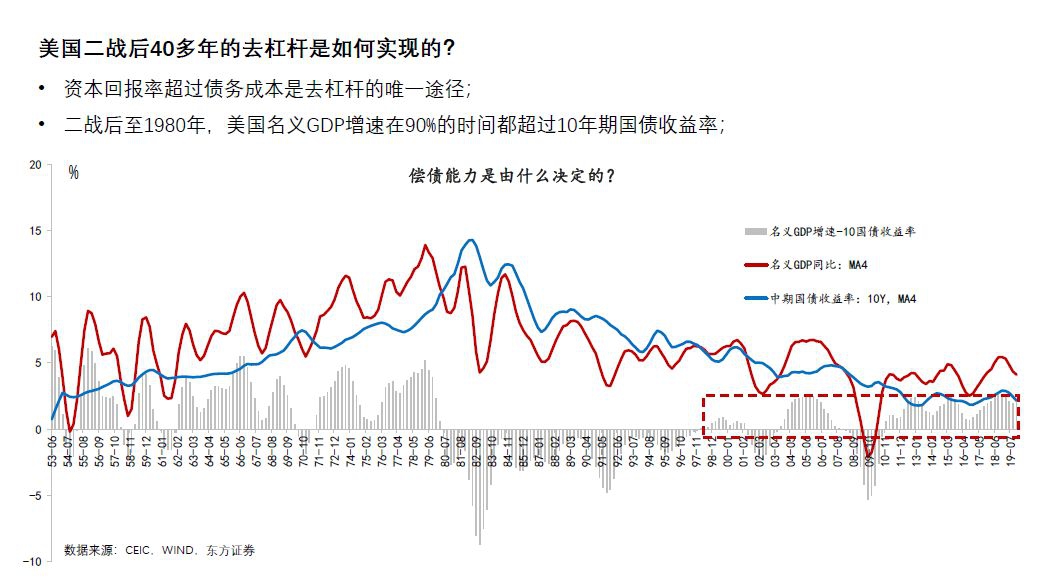

最后我想说,虽然债务问题很严重,美国二战之后经历了40年的去杠杆周期,原因是名义GDP的增速超过了债务的成本,从1980年代之后我们看到利率往下走,怎么去理解?利率就是投资回报率,为什么去投资,一定是高于债务的成本。我们会看到过去40年利率走势跟GDP的走势有一定相关度,从2010年之后会看到美国民营GDP的增速高于利率,利率没有办法往上走。

日本经济学家说每一次创新的扩散与康德拉季耶夫周期的上升波是严格同步的,并与周期的最高点同时达到峰值。现在基本上都说有的早有的晚,在2010年到2020年期间是第六轮康波的起点,后面会看到人工智能、工业互联网包括量子计算的概念会慢慢的进入到我们的生活当中,这就是我们所讲的,创新的扩散的产品会进入到市场里面。这是我对未来还比较乐观的地方。

来源丨零壹智库

作者丨 陈达飞