新股排查丨疫情冲击下汽车销量断崖下跌,73%营收依赖五大车企的阿尔特会怎么样?

3月10日,阿尔特(300825.SZ)发布《首次公开发行股票招股意向书》,正式启动招股,公司拟发行数量7642万股,发行价格预估为6.14元,发行市盈率17.87倍。

阿尔特的核心业务是为国内各大汽车生产企业提供整车设计服务。据其财报显示,2019年营业收入8.85亿元,净利润为1.3亿元,同比增长6.24%。3月18日,阿尔特将网上申购。

汽车政策、行业周期变化

对阿尔特营收影响较大

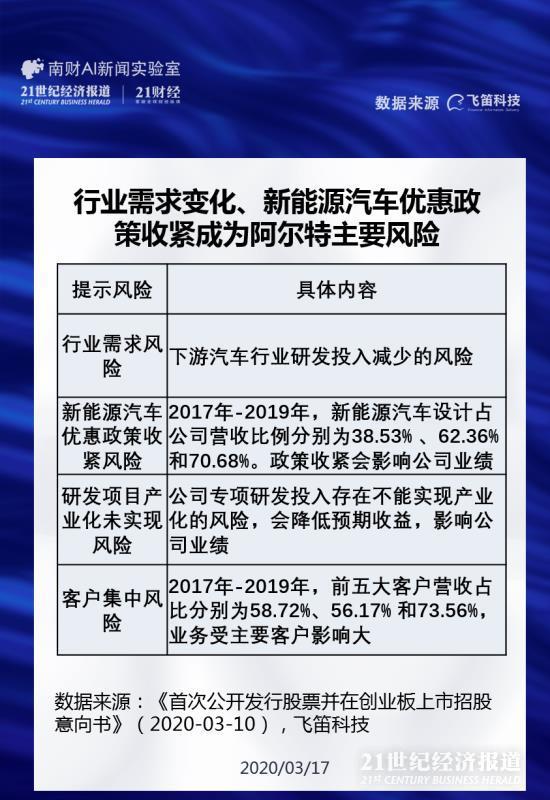

阿尔特3月10日发布的招股说明书共提示了14个风险。

南财AI新闻实验室整理发现,排除一些常规性的风险外,其中四大风险跟公司的经营关联度非常高,值得投资者注意,分别是行业需求风险,新能源汽车优惠政策收紧风险、研发项目产业化未实现风险和客户集中风险。

首先是行业需求风险,经济周期和汽车行业周期变化均会影响车企生产,而公司处于产业链上游受影响更加明显。 招股说明书中披露“若汽车生产企业在整体增速下滑的环境下,汽车销量出现大幅下滑;车企将减少对全新车型的研发投入以及放缓推出节奏,将会影响上游汽车设计行业的业务需求量,进而影响公司的整车设计业务收入;另外,汽车生产企业加大对自研团队的支持,降低汽车设计研发投入的委外比例,公司的业务规模也将受到影响。”

其次是新能源汽车优惠政策收紧风险, 在政策收紧和其他多重不明朗因素的影响下,2019年新能源汽车首次出现负增长,产销量同比下滑2.3%和4.0%,进入2020年,受疫情影响,汽车全行业销量断崖式下滑,据乘联会数据,新能源乘用车1-2月累计销量仅有5.2万辆,同比下降64%。这对阿尔特来说都不是好消息。

阿尔特招股书披露“2017-2019年,公司新能源汽车整设计收入金额分别为20,685.23万元 、49,320.33万元和 62,556.98万元 ,占公司主营业务收入的比例分别为38.53% 、62.36% 和70.68%。” 而在政策收紧后,公司担心“新能源汽车产业相关政策的变化对新能源汽车销量产生影响, 汽车生产企业可能会降低对新源的研发投入,并且减少新能源汽车全新车型的开发,从而对汽车设计行业的发展有一定影响,进而影响公司营业收入。如果政策退坡超过预期或相关产业发生重大不利变化,可能会对公司经营业绩产生重大不利影响。”

第三个问题是研发项目产业化未能实现的风险,阿尔特主要研发项目有PHEV动力系统相关技术研发、 发动机技术相关研发,智能驾驶项目等。公司担心“未来可能保持较大研发投入,而较高的研发投入将会对公司净利润水平产生一定影响。其次,公司研发投入项目产业化周期较长,短期内实现效益可能与预期存在一定的差异;同时,受行业政策及行业市场变化风险影响,公司专项研发投入存在未能实现产业化的风险,将不能给公司带来预期经济效益,公司经营业绩将会受到不利影响。”

第四个问题是客户相对集中问题,阿尔特在招股中表示“公司客户主要包括广汽集团、一汽集团、北汽集团、东风汽车等国内知名企业及其下属企业。2017年至2019年,公司前五大客户占营业收入的比例分别为58.72%、56.17% 和73.56%。如果未来公司主要客户发生不可预测的不利变化或者对本公司的服务需求减少,将会对公司的盈利能力产生不利影响。”

监管聚焦应收账款增加、未决诉讼等问题

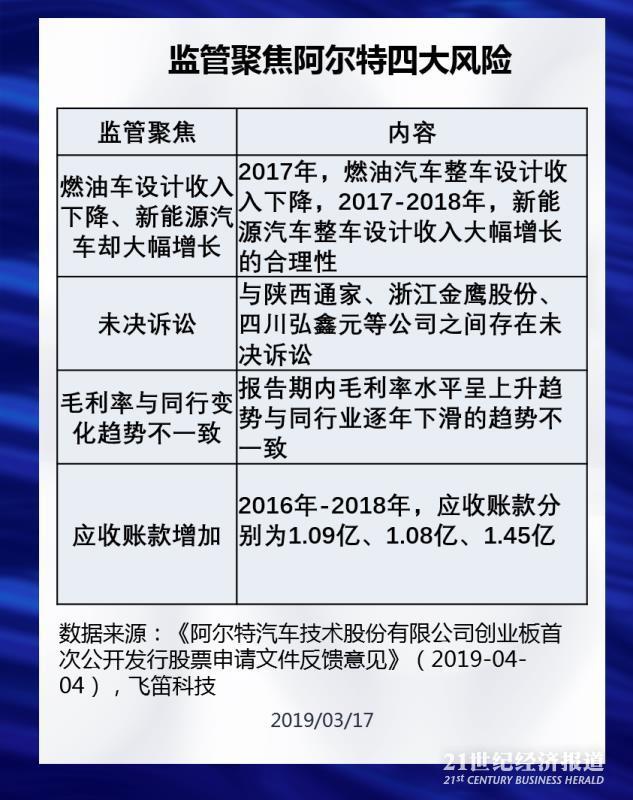

2018年9月28日,阿尔特在证监会网站披露首次公开发行股票招股说明书申报稿,2019年4月4日,证监会对阿尔特申报稿的反馈意见中,主要关注了规范性问题、与财务会计资料相关问题和其他问题三大类问题,合计提出了多达64个细分问题。

南财AI新闻实验室梳理发现,监管反馈意见中最值得关注的是以下四大问题。

第一个关注点是燃油车设计收入下降、新能源汽车却大幅增长,公司需要解释2017年燃油汽车业务收入下降以及新能源汽车业务收入大幅增长的原因及合理性。

第二个关注点是未决诉讼问题, 公司需要说明在报告期内与陕西通家、浙江金鹰股份、四川弘鑫元等公司之间未决诉讼的后续处理结果。

第三个关注点是毛利率与同行业变化趋势不一致问题,报告期内,公司毛利率水平呈上升趋势与同行业逐年下滑的趋势不一致,且最近两年及一期大幅高于可比公司均值,公司需要解释自身毛利率增长的原因及与同行变化不一致的原因。

第四个关注点是应收账款增加问题, 报告期内应收账款余额增长较快。监管关注其账龄及不能收回是否会导致坏账。

在反馈意见后更新的最终版本的招股说明书和招股意向书中,上市公司对上述问题做出了回应。

对于燃油车设计收入下降、新能源汽车却大幅增长的问题,阿尔特在申报稿中给出的解释为“2017年公司新能源汽车整车设计收入为20,685.23万元,同比增长230.29%,其中来自于新兴汽车生产企业收入为19,134.43万元,占比92.5%且同比增258.06%,是新能源汽车业务收入的主要增长来源。另外,汽车整车生产企业因‘双积分’政策影响以及新兴汽车生产企业的竞争压力也不断加大新能源汽车的开发力度,汽车整车生产企业逐步将研发、设计重心从燃油汽车转向新能源汽车。”

阿尔特对于与陕西通家诉讼问题的回复是“2017年5月22日,陕西省宝鸡市中级人民法院作出一审判决; 2018年5月28日,陕西省高级人民法院作出二审判决,驳回上诉,维持原判。截至本招股意向书签署之日(2020年3月10日),该案件尚在执行中,发行人尚未收到陕西通家支付的款项。”

对于与浙江金鹰股份未决诉讼问题,公司在最终版招股说明书申报稿和招股说明书中均未提及,有关数据显示,“阿尔特于2019年3月8日以‘双方协商解决’为由,向浙江省高级人民法院申请撤回上诉。”

对于与四川弘鑫元未决诉讼的解释是“2018年6月22日,成都市龙泉驿区人民法院作出一审判决:驳回四川弘鑫元劳务派遣有限公司提出的涉及阿尔特(成都)汽车设计有限公司的诉讼请求。2018年7月9日、2018年7月11日,四川省富邦信德置业有限公司、四川弘鑫元劳务派遣有限公司、华贯建设有限公司分别向成都市中级人民法院提起上诉。2018 年9 月3 日二审开庭审理。截至招股说明书出具之日,该案二审判决尚未作出。”

对毛利率与同行变化不一致问题, 阿尔特先解释了自己同期毛利率增长的原因,“报告期内,公司毛利主要来源于燃油汽车整车设计及新能源汽车整车设计业务,其中,燃油汽车整车设计业务是公司重要业务,报告期内毛利占比均在40%以上。公司新能源汽车整车设计毛利占比从2016 年的16.26%提升至2017 年的41.08%和2018年的59.27%,成为公司重要的毛利来源。报告期内新能源汽车整设计业务毛利的提升,主要因为新能源汽车整车设计业务收入持续增长且持续保持较为稳定的盈利能力所致。”

对于毛利率高于可比公司,阿尔特的解释是“报告期内 2016-2017 年,可比公司毛利率均值分别为37.85%和31.03%。2016 年,公司毛利率高于可比公司长城华冠、奥杰股份、龙创设计,整体略高于行业平均毛利率。可比公司毛利率均低于公司,其中根据长城华冠年度报告,长城华冠毛利率较低,主要因为其2016 年新增控股子公司青岛宙庆工业设计有限公司并合并其相关业务,该业务毛利率较长城华冠原综合毛利率低所致。2017 年,公司毛利率高于可比公司平均水平,主要因为可比公司毛利率水平进一步下降所致。其中,长城华冠控股子公司青岛宙庆工业设计有限公司业务收入占比有所提高进一步影响综合毛利率。根据龙创设计2017 年年度报告,其2017 年毛利率降低,主要因为部分项目因客户信用原因及项目管控不足而导致成本投入高而收入不达预期,造成部分项目亏损较多,综合毛利率有所降低。”

对于应收账款增加问题, 阿尔特对于应收账款增加的原因解释为“2018年末公司应收账款原值较2017年末增加27.27% ,主要是由于对天际汽车 、帝亚一维等应收账款增加所致。2019 年末应收账款原值较2018 年末增加41.58%,主要是由于对广汽集团、合众汽车、东风集团等应收账款原值增加所致。”

对于应收账款的风险,阿尔特给出回复是“从账龄来看,公司应收款期主要在一年以内。公司制定了具体可行的坏账计提政策,并按照会计准则的规定以及应收账款实际情况,足额计提了坏账准备。截至报告期末,公司对于一般性逾期的应收账款普遍实现回款。公司应收账款余额中存在少部分客户发生实质性逾期情形,但由于金额较小且公司已全计提坏账准备,因此相关实质性逾期情形不构成重大影响。”

除了以上风险点外,据启信宝数据显示,阿尔特在历史上曾经有过1次经营异常事件,2018年9月4日,公司因登记的住所或经营场所无法联系被列为异常。此外2014年4月18日至2019年12月19日之间,阿尔特有18起司法涉诉案件。

(编辑:朱益民)