继银行间债市后,交易所债市也出现第一笔公司债权置换案例。总部位于湖北的华昌达智能装备集团成为第一个尝鲜公司债置换的公司。

3月18日,华昌达公告置换公司债券“20华昌置”规模为不超过2.39亿元,票面利率为8.5%,债券期限为1年,以1:1等比例按面值置换“17华昌01”本金。

该笔置换债券要约期限内共收到2家持有人的《要约回执》,置换金额为1.5541亿元,置换成功率64.86%。剩余未接受置换要约的债券将进行偿付。

在债务到期压力下,企业如何选择债券置换、债券展期和借新还旧,颇为考验投资人和发行人。

评级机构穆迪指出。债券发行人及其所持债券之间的置换要约条款差异较大。这一点考验投资人。

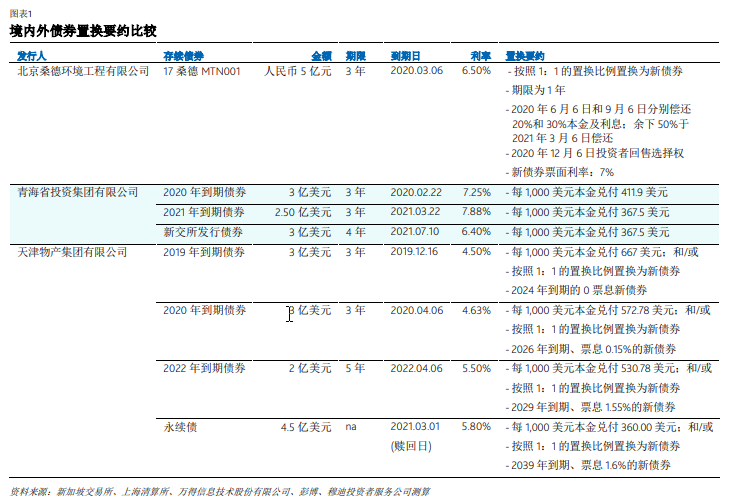

例如,天津物产集团的债务重组计划包括将4只境外债券按不同比例进行本金折价兑付以及置换成新债券(票面利率更低、期限更长)的选择权。青海省投资集团针对到期债券的兑付本金平均折价为60%左右。相比之下,北京桑德计划按照1:1的置换比例以及更高的票面利率(提高50个基点)将现有债券置换为新债券。

首单置换公司债券

3月18日,华昌达(300278.SZ)公告,该公司发行的一笔公司债“17华昌01”将于3月22日到期进行还本付息,公司所在的湖北地区因“新冠病毒”疫情爆发,正常经营受到严重影响,为更好地化解该公司债券兑付风险,维护投资人利益,公司拟以非现金方式对“17 华昌01”本金进行债券置换。

该笔受置换的债券“17华昌01”于2017年3月22日起息,发行规模5亿元,票面利率5.96%。华昌达公司主体评级BB+,债项评级AAA,发行期限3年,附第2年末发行人上调票面利率选择权与投资人回售选择权。由深圳市高新投集团有限公司提供全额、无条件、不可撤销的连带责任保证担保。

置换的债券是“20华昌置”置换规模2.39亿元,票面利率8.5%,置换期限1年,和“17华昌01”以1:1等比例按面值置换.但是增信措施中达担保主体由高新投集团转为其子公司由深圳市高新投融资担保有限公司。

华昌达解释其置换债券的原因称,2019年受汽车市场整体下行以及大股东债务诉讼牵连的双重影响,造成经营业绩大幅下滑,预计产生大幅亏损。2020年,公司所在的湖北地区又因“新冠病毒”疫情爆发,公司正常经营受到严重影响,公司流动性压力增大,而公司原债券将于3月22日到期进行还本付息,本次置换债券将有效地化解该公司债券兑付风险,保障公司经营发展,维护投资人利益。

华昌达位于湖北地区,主营汽车及工程机械行业成套自动化生产设备。“17华昌01”是华昌达唯一一只存续债券。

当日,深交所发布消息称,“3月17日,首单置换公司债券在深交所市场成功推出,进一步促进缓解当前特殊形势下实体企业融资困难,丰富了债券市场风险管理工具,也是在市场化、法治化方向上对信用风险长效防控机制的有益探索。”

深交所称“本次置换公司债券业务的顺利推出,一方面充分借鉴国际上置换债券的经验做法,发挥债券置换平等性、灵活性优势,另一方面结合疫情防控期间以及国内市场特点和发行人特殊情况,制定便捷高效的置换债券业务操作流程,协调各方中介机构,推进方案及时落地,积极保障了置换业务时效性要求。”

两周前,3月6日,银行间市场首单债券置换业务完成。

首单置换票据“20桑德工程EN001”置换“17桑德工程MTN001”,有11家持有人参与置换,置换金额合计为4亿元,占置换标的发行金额比例为80%;未参与置换的持有人共3家,未参与置换金额为1亿元,占置换标的发行金额比例为20%。置换票据“20桑德工程EN001”3月6日起息,债券规模4亿元,期限1年,附2020年12月6日投资者回售选择权,票面利率7.0%。

此前,北京桑德工程2月28日宣布票据兑付存在不确定性风险,并于一周后发出上述要约。该公司为民企,从事设计、建造和运营水及污水处理设施等。由于趋严的环保政策,桑德面临的运营挑战不断上升。该公司还表示,新冠肺炎疫情爆发影响了其业务运营和外部融资,在湖北省及多个受影响区域项目暂缓开工。

如何选择置换或展期?

债务置换是一种处置公司债务的新手段。

3月18日,评级机构穆迪发布报告称,在经济增速放缓和境内市场违约数量上升的背景下,置换要约可能为境内债券发行人提供新的管理到期债务途径。穆迪指出,债券发行人及其所持债券之间的置换要约条款差异较大。这一点考验投资人。

例如,天津物产集团的债务重组计划包括将4只境外债券按不同比例进行本金折价兑付以及置换成新债券(票面利率更低、期限更长)的选择权。青海省投资集团针对到期债券的兑付本金平均折价为60%左右。相比之下,北京桑德计划按照1:1的置换比例以及更高的票面利率(提高50个基点)将现有债券置换为新债券。

对债券发行人(尤其是经营状况良好但短期流动性紧缩的债券发行人)而言,债务置换要约可延迟原先的兑付计划,从而缓解流动性压力并提供暂时的缓冲。债券置换可帮助因短期现金紧张而难以按期兑付的公司避免因债务负担到期无法兑付或破产。

债券置换为债券投资者提供了权衡风险和回报的选择权。面临严重财务困难的债券发行人的破产程序通常涉及漫长而昂贵的诉讼程序,存在较高不确定性,因此一些投资者可能更倾向接受置换要约。

但对财务状况不佳的债券发行人而言,延迟兑付现有债券最终可能无法解决其运营和融资问题。若选择接受这些债券发行人的置换要约,投资者仍将面临新置换债券的兑付和再融资风险。

在债务到期压力下,企业如何选择债券置换、债券展期和借新还旧?

中证鹏元评级研究报告指出,债券置换、债券展期和借新还旧的取舍,在于企业是否还有外部再融资能力。具体看,仅仅是短期流动性出现问题,造成短期偿债压力增加的企业,适合借新还旧,尤其是市场利率走低的时期。而盈利能力情况一般或欠佳、短期偿债压力大且短偿债能力无法明显改善的企业,适合债券展期或债券置换。但债券展期/置换和借新还旧可以适当结合,对于部分经营情况尚可的企业,可以灵活进行负债管理,在延长债务期限的同时获得适量可用资金,提高偿债能力。债券展期更像非标准化的债券置换,债券置换更符合市场化发展趋势。

对于债券置换,发行人和投资者将从不同的角度思考。发行人更注重考虑,再融资成本和置换成本、偿债压力,即置换的必要性。投资者更看重置换收益、企业盈利能力,即置换的可能性。需要综合考虑两者,才能提高债券置换的成功率,达到债权人和债务人共同利益最大化。具体利益平衡体现在置换要约条款上,包括置换比例、置换利率、期限延长、置换债券的偿还机制、附带的投资者选择权等。

(编辑:曾芳)