拆财报丨大消费失灵了?“榨菜信仰”动摇,涪陵榨菜净利5年来首现下滑

多元化效果尚待观望,但新品研发投入已大幅提升至944.76%。

涪陵榨菜净利润5年来首次下滑,提价红利疑似消退。公司正在寻求多元化发展,是否能让业绩重回巅峰?南财AI新闻实验室带你来拆一拆涪陵榨菜2019年报。

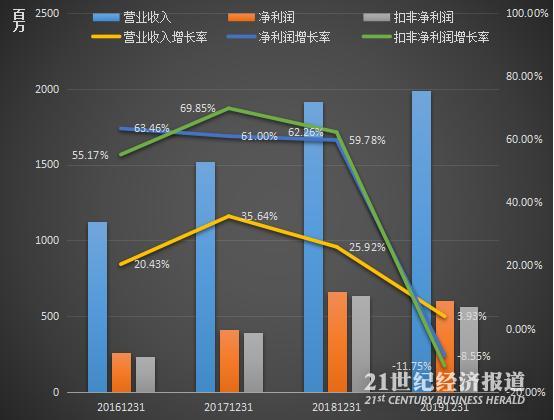

营收增速降至历年新低,净利5年来首现负增长

涪陵榨菜2019年年度财报数据显示,2019年度实现营业收入19.9亿元,同比增长3.93%;归母净利润6.05亿元,同比下降8.55%;扣非净利润5.63亿元,同比下降11.75%。自2015年以来首次出现负增长的情况。

对于业绩下滑,公司方面表示“实施了渠道创新做透下县、品类独立推广、销售队伍裂变的销售策略,销售费用增加,导致公司净利润同比下降。”年报显示,2019年公司销售办事处由34家增加至76家,同时加大了品牌宣传力度,发展电商运营以及国际业务经销商,导致2019年度涪陵榨菜的销售费用由2.81亿元激增至4.06亿元,同比增长约45%。

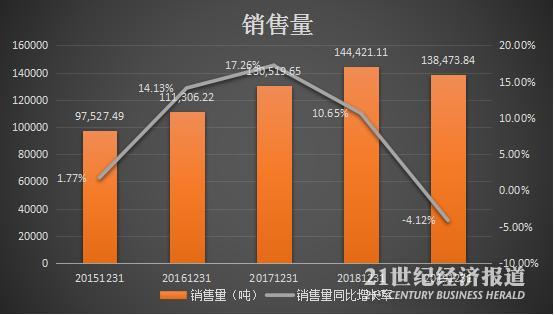

销量增速转负,10年提价400%,涨价维持高毛利还能继续吗?

数据来源:公开财报,飞笛科技整理

数据来源:公开财报,飞笛科技

从销量上看,涪陵榨菜主营产品的销量增速自2017年起出现下滑,2018年销量增速由17.26%下降至10.65%,而2019年更是出现了负增长的情况,全年销售榨菜13.8万吨,相较2018年同比下降4.12%。

尽管销量在今年同比出现了下降,但涪陵榨菜2019年的销售毛利率却依然维持增长态势,由2018年的55.76%上升至2019年的58.61%。这也使得涪陵榨菜在销量减少的情况下,营收依旧能保持增长,这情况的发生建立在10年来涪陵榨菜持续提价的销售策略上。

数据来源:公司公告,公司官网,开源证券研究所,飞笛科技整理

据不完全统计,在2008年至2018年期间,因为天然灾害、原材料价格浮动以及公司战略发展需要,涪陵榨菜共计提价12次,价格由0.5元涨至2元,涨幅达到400%。市场上甚至拿涪陵榨菜的涨幅与贵州茅台的涨幅相比,结果茅台不敌榨菜。连年涨价也使得了毛利率不断攀升。

在增速持续下滑的背景下,涪陵榨菜未来营收能否保持在当前水准仍旧是未知数。从今年的营收和净利增速双双下滑可以看出,榨菜的价格可能正在接近消费者的心理极限。

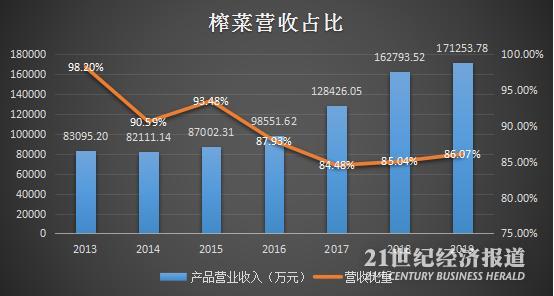

虽多元化战略突围,榨菜比重不降反升

数据来源:公开财报,飞笛科技整理

2019年财报显示,涪陵榨菜不仅将萝卜产品定位为大单品进行首次试水,还新开发了瓶装榨菜、邱氏菜坊榨菜、快餐类、萝卜类、下饭菜等16支新品。另外,公司还跨界休闲果蔬产业,利用榨菜+酱腌菜+酱类形成的调味蔬菜和调味酱优势,发展自热速食产业,希望通过多元化找到突破点。但是我们看到,榨菜的营收占比自2013年以来虽逐年有所下滑,但在2017年后比重下降非常缓慢,2019年这个比重不降反升,从2018年的占比85.04%上升至2019年的86.07%。

2019年,涪陵榨菜将两大主产品榨菜和泡菜,升级为四大品类:榨菜、萝卜、泡菜、下饭菜。2019年年报显示,公司今年的研发费用大幅增加,较去年同期相比大幅度增加至944.76%。主要用于产品结构升级以及对调味酱、调味蔬菜、自热速食等新品类的延伸。涪陵榨菜还新增榨菜以及泡菜在建项目,这些项目未来是否会为涪陵榨菜带来多元化突破?改变榨菜一品独大的局面?尚待观望。

(编辑:林虹)