一、宏观环境

本周公布的各国经济数据略有分化,但总体偏弱。美国至3月14日当周初请失业金人数录得28.1万人,高于预期22万人,前值21.1万人;美国3月费城联储制造业指数骤降至-12.7,降幅创纪录,低于预期10,前值36.7;美国3月NAHB房产市场指数录得72,低于预期73,前值74;美国2月零售销售月率录得-0.5%,低于预期0.2%,前值0.6%;美国2月工业产出月率录得0.6%,高于预期0.4%,前值-0.5%。欧元区2月CPI月率录得0.2%,符合预期,前值-1%;欧元区3月ZEW经济景气指数录得-49.5,前值10.4;英国2月失业率有所增加,录得3.5%,前值3.4%;英国1月三个月ILO失业率录得3.9%,高于前值和预期值0.1%。

全球遭受雷曼危机以来最严重的VaR冲击,外汇、商品、股票、债券甚至国债都遭遇大规模抛售,全球美元流动性紧缺加剧。美元指数在3月19日涨至102.69的高点,新兴市场遭遇股债汇三杀,各国货币全线走低。3月19日,多家央行联合提高了美元互换的额度,但美元融资压力仍然很大。全球股市持续下跌趋势,道琼斯指数一度失守20000点关口,本月以来第四次触及熔断;欧洲、加拿大、亚太股市多数大幅下跌。国际油价全面下跌,黄金、白银、基本金属多数下跌。

为应对全球经济衰退的风险,多数国家本周继续加码宽松政策。3月16日美联储将联邦基金利率上限降至0-0.25%。美联储通过设立票据融资工具(CPFF)、一级交易商信贷便利(PDCF)和货币市场共同基金流动性工具(MMLF)来进一步解决市场流动性危机;同时美国白宫正在考虑一项1.3万亿美元的刺激方案。3月19日英央行下调利率至0.1%,前值0.25%,同时宣布增加2000亿英镑的债券购买计划;3月18日欧央行进一步宣布了7500亿欧元的紧急资产购买计划;3月18日加拿大宣布总额为本国GDP3%的财政刺激措施;中国货币政策相对稳健,继上周降准后,本周逆回购零投放零回笼。3月中国一年期贷款市场报价利率保持4.05%不变,同时中国央行将在香港招标发行100亿央行票据。

本周公布的经济数据如下:

二、EIA周报聚焦:油价触及现金成本,但难言见底

一周聚焦

走势回顾:截至3月18日,WTI周跌幅19.94%,Brent周度跌幅14.3%,Oman周度跌幅8.51%,SC周度跌幅15.06%。

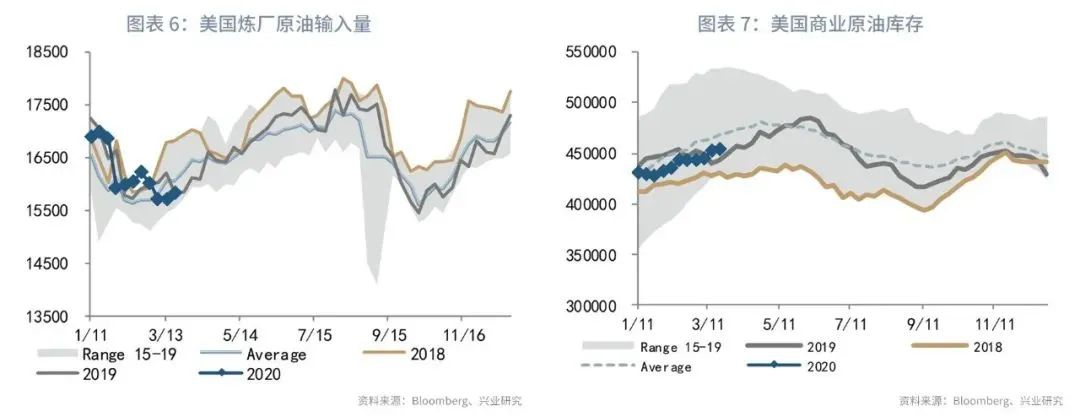

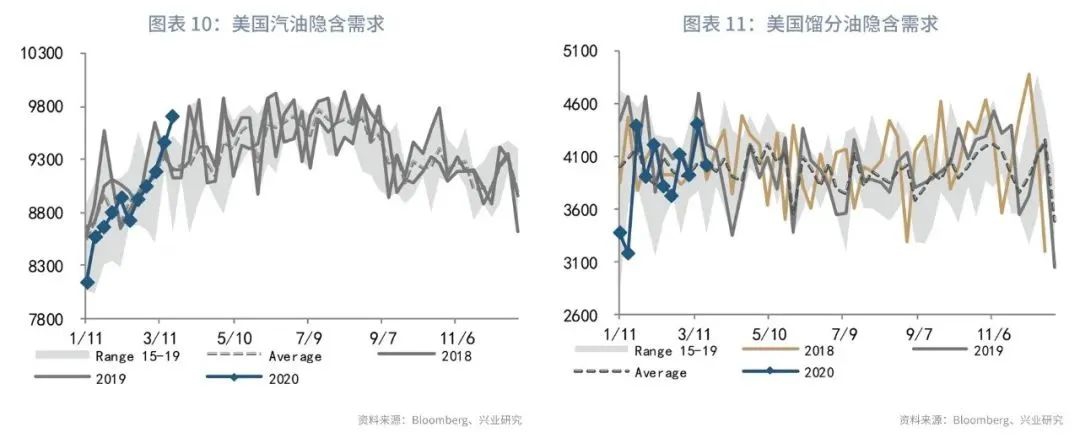

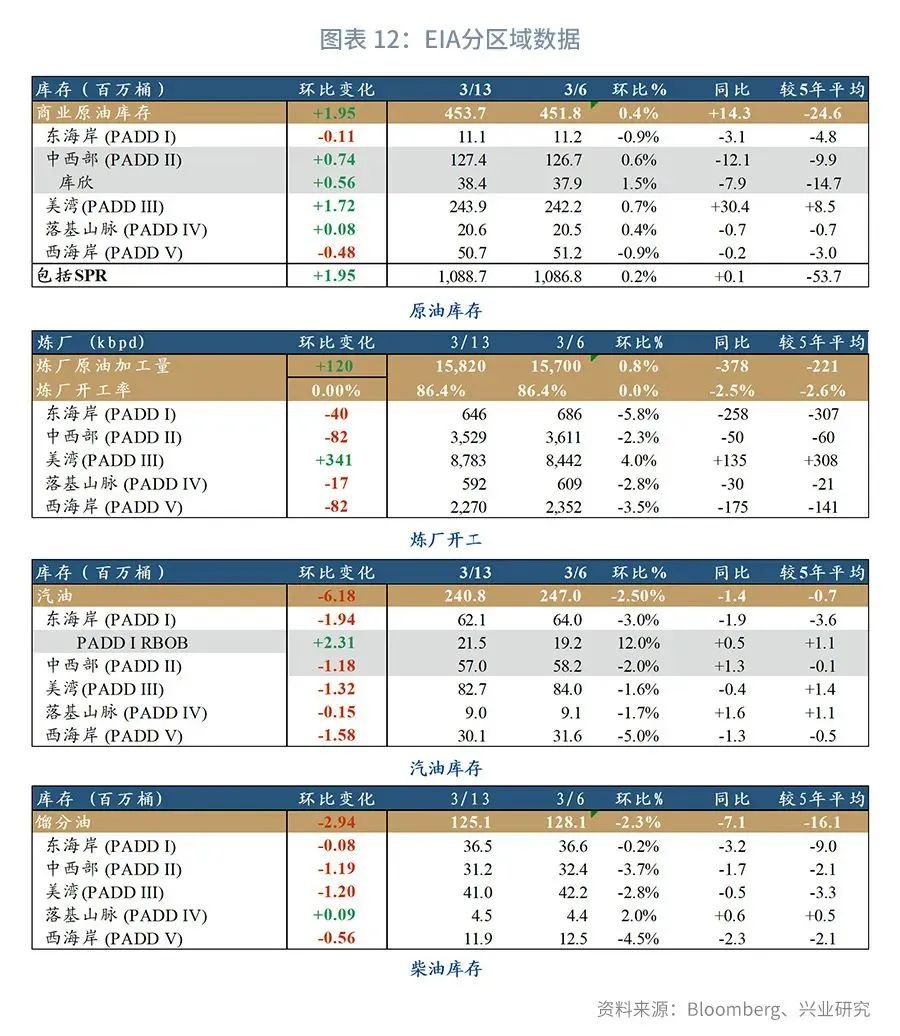

本周三公布的截至3月13日的EIA库存数据显示,美国原油库存增加195万桶至4.5374亿桶。汽油库存减少618万桶至2.40亿桶。馏分油库存减少294万桶至1.2512亿桶。进出口方面,本周原油进口量增加12.8万桶/天至654万桶/天,原油出口量增加96.8万桶/天至437万桶/天。汽油进口量减少2.2万桶/天至68.8万桶/天,汽油出口量减少14.2万桶/天至60.3万桶/天。需求方面,汽油需求环比增加24.7万桶/天至969.6万桶/天,馏分油需求环比减少38.5万桶/天至401.3万桶/天,航空燃油需求环比增加17万桶/天至173.5万桶/天。

EIA原油库存连续8周录得增加;汽油库存和精炼油库存显著下滑。上周美国国内原油产量增加10万桶/日至1310万桶/日;炼厂原油加工量本周增加12万桶/日,炼厂开工率持平。

原油库存在美湾和中西部累积,在东海岸和西海岸小幅下降累库。落基山脉库存环比增加8万桶至2060万桶,西海岸库存环比减少48万桶至5070万桶;东海岸库存环比减少11万桶至1110万桶,中西部库存环比增加74万桶至12740万桶,其中库欣库存环比增加56万桶至3840万桶,美湾库存环比增加172万桶至24390万桶。

汽油库存在在全境均降库。东海岸库存环比减少194万桶至6210万桶,西海岸库存环比增减少158万桶至3010万桶;中西部库存环比减少118万桶至5700万桶,美湾库存环比减少132万桶至8270万桶,落基山脉库存环比减少15万桶至900万桶。

柴油库存在落基山脉累库,在东海岸、中西部、美湾和西海岸地区均降库。落基山脉库存环比增加8万桶至450万桶;东海岸库存环比减少8万桶至3650万桶,中西部库存环比减少119万桶至3120万桶,美湾库存环比减少120万桶至4100万桶,西海岸环比减少66万桶至1190万桶。

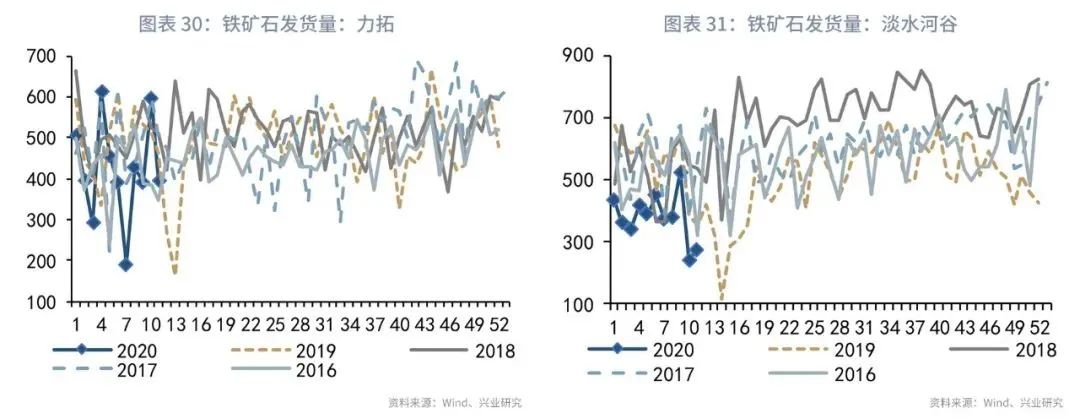

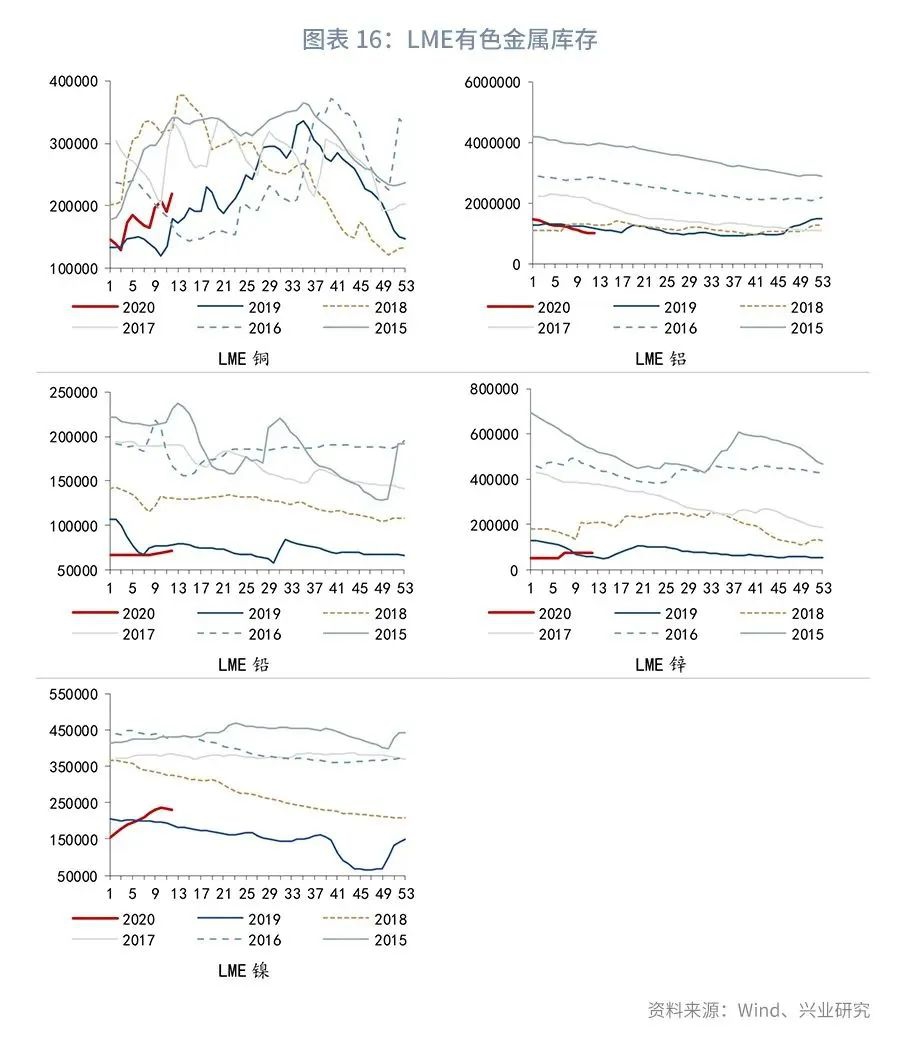

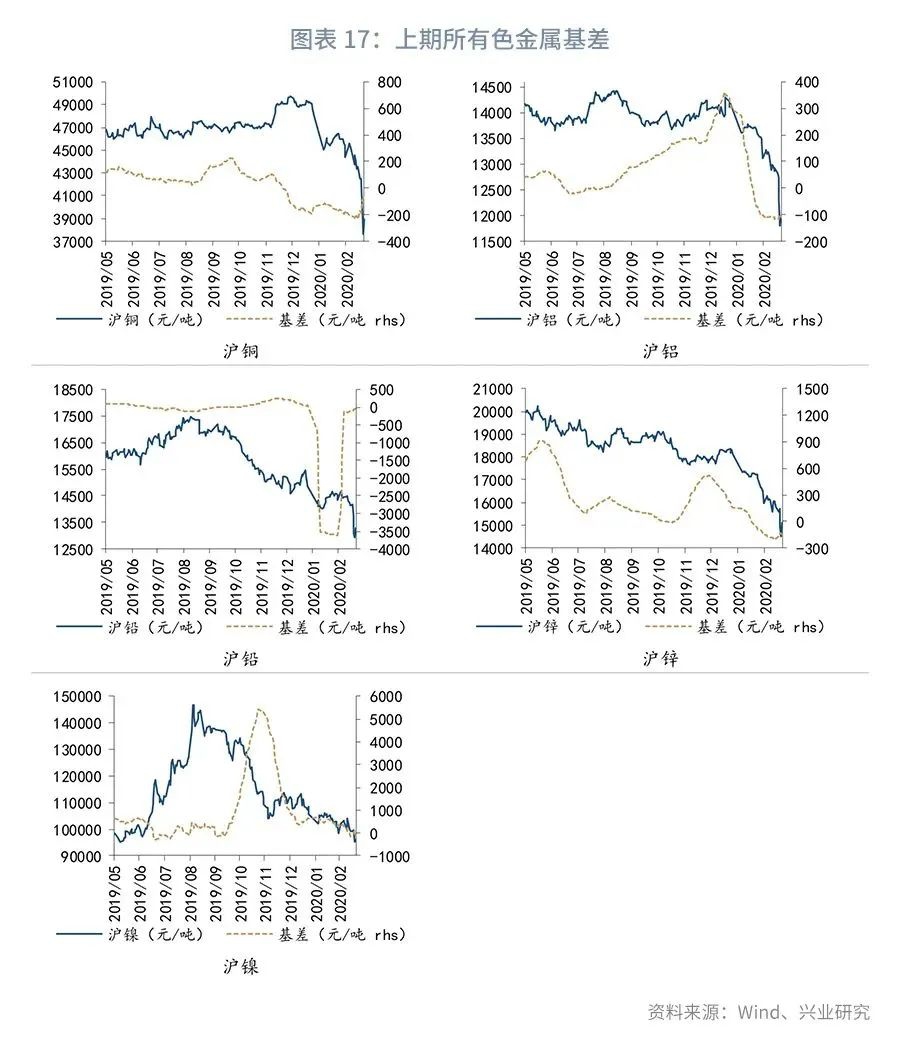

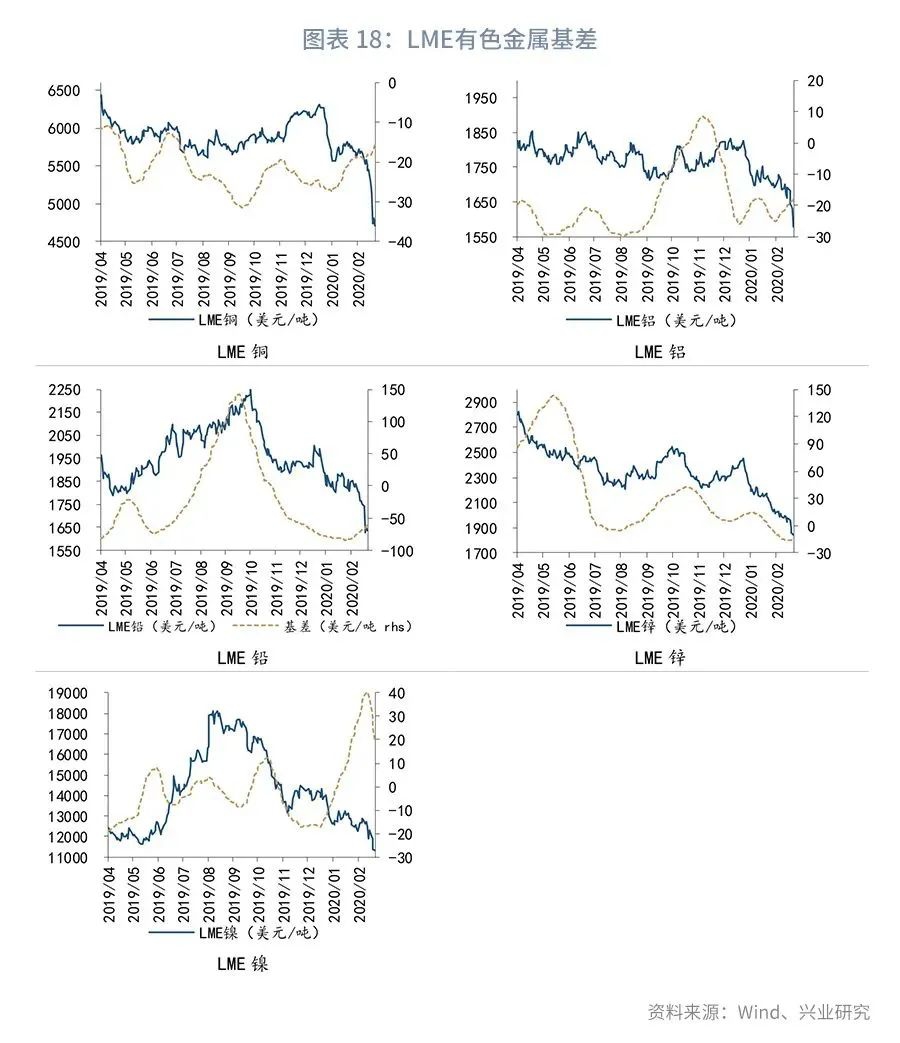

三、有色:铜价本周急挫

一周聚焦

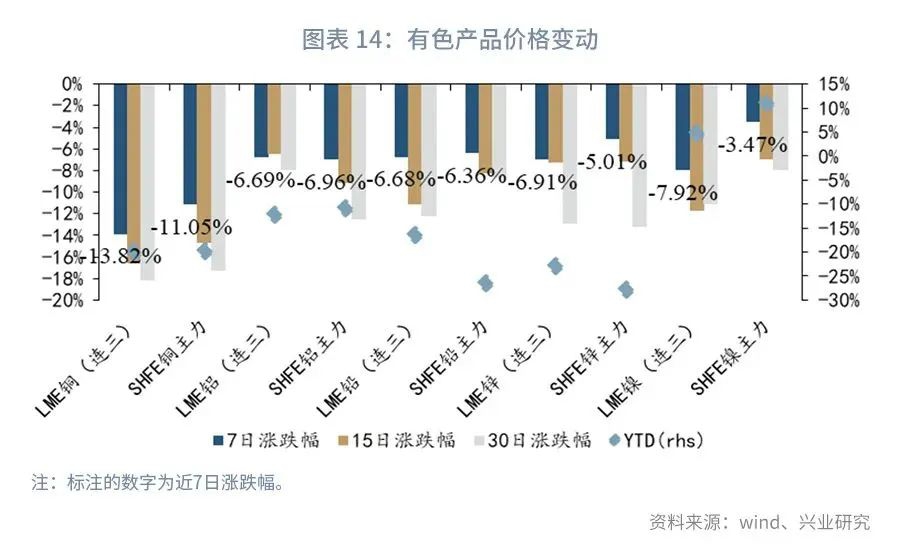

走势回顾:本周有色金属全线收跌。本周伦铜和沪铜分别下跌13.82%和11.05%;伦铝和沪铝分别下跌6.69%和6.96%;伦铅和沪铅分别下跌6.68%和6.36%;伦锌和沪锌分别下跌6.91%和5.01%;伦镍和沪镍分别下跌7.92%和3.47%。

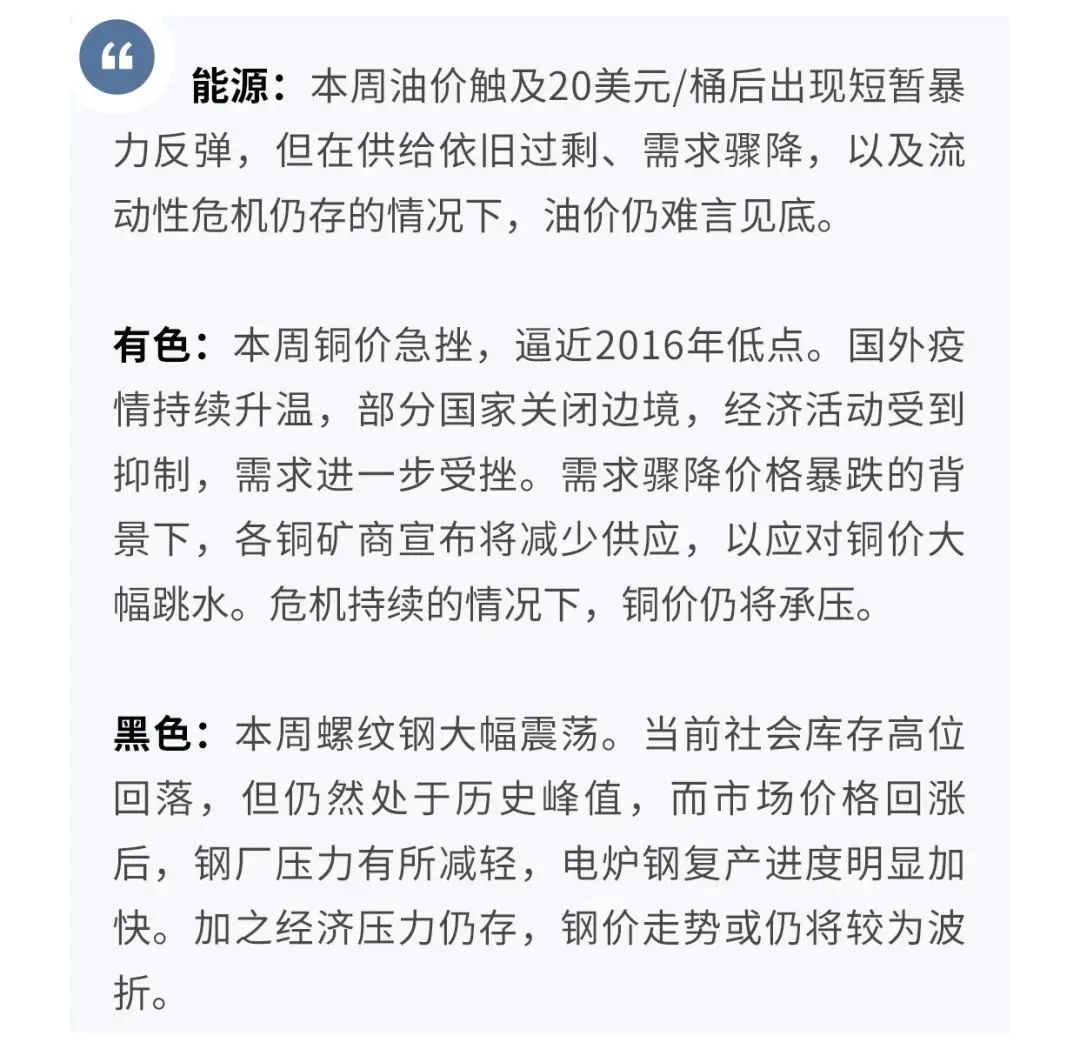

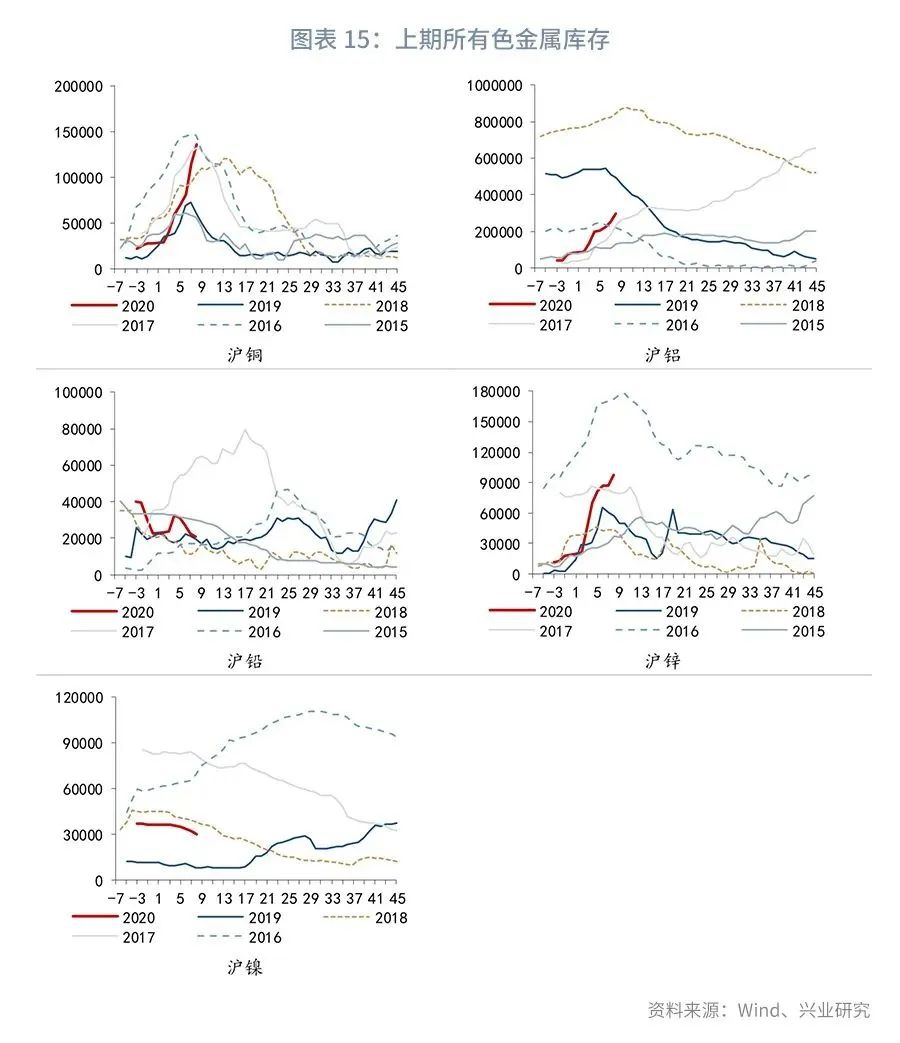

本周疫情持续升温,部分国家关闭边境,经济活动受到抑制,需求进一步受挫。惠誉下调铝、镍、铜、锌的短期价格预期,认为铜市场产能过剩将对中短期价格形成压力,此前预期铜在2020年供需平衡现在是无法实现的;美银美林全球研究将2020年铜价预期从6053美元/吨下调至5323美元/吨。需求骤降价格暴跌的背景下,各铜矿商宣布将减少供应,以应对铜价大幅跳水。中国五矿减少秘鲁Las Bambas铜矿运作,智利铜矿商Codelco称将削减运作,英美资源集团旗下位于智利的Los Bronces铜矿的运营规模也进行了缩减。但受海外疫情升级影响,铜需求依旧不乐观,周五伦铜低开后震荡回升,但略微收跌,谨慎情绪依然未散。

国内方面,疫情近期得到有效控制,经济活动稳步恢复,下游企业复工速度加快。特高压、5G、新能源等“新基建设施”将成为经济增长拉动点,投资有望上升。但随着国外疫情的进一步升级,外围需求将受到冲击,全球铜需求总体而言仍不容乐观。在3月17日,国家发改委投资司副司长表示,加快5G网络等新型基础设施建设进度,但同时强调项目投资和年度投资规模不能混淆使用,如果简单将各地的总投资进行加总,或者误将总投资当成年度投资,容易产生错误判断,做出错误解读。因此,对总基建投资的规模不能盲目乐观。

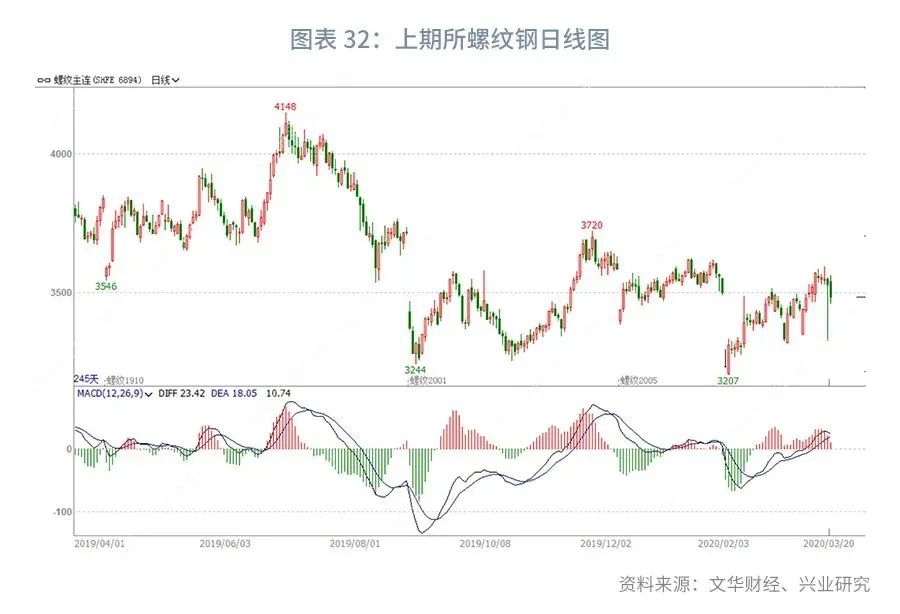

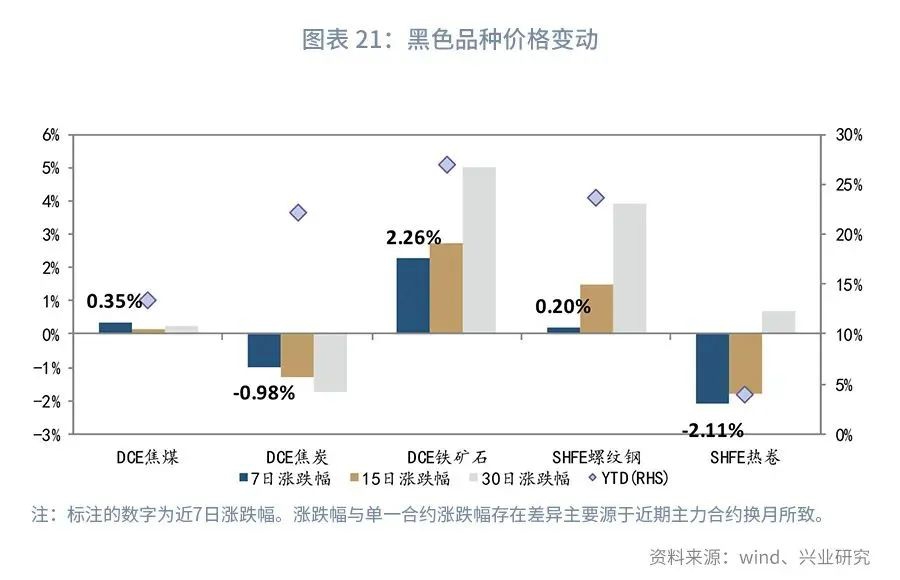

四、黑色:钢价大幅波动

一周聚焦

走势回顾:本周焦煤期货主力合约周度涨幅0.35%,焦炭期货主力合约周度跌幅0.98%,铁矿石期货主力合约周度涨幅2.26%,螺纹期货主力合约周度涨幅0.2%,热卷期货主力合约周度跌幅2.11%。

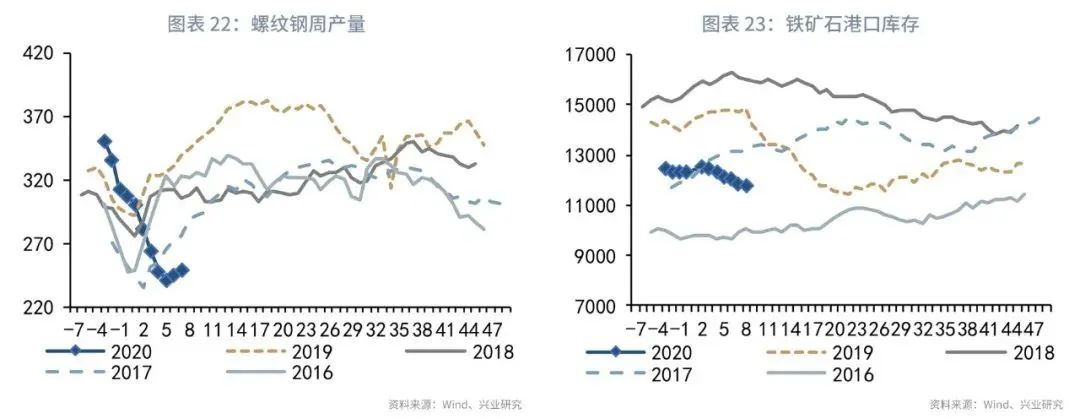

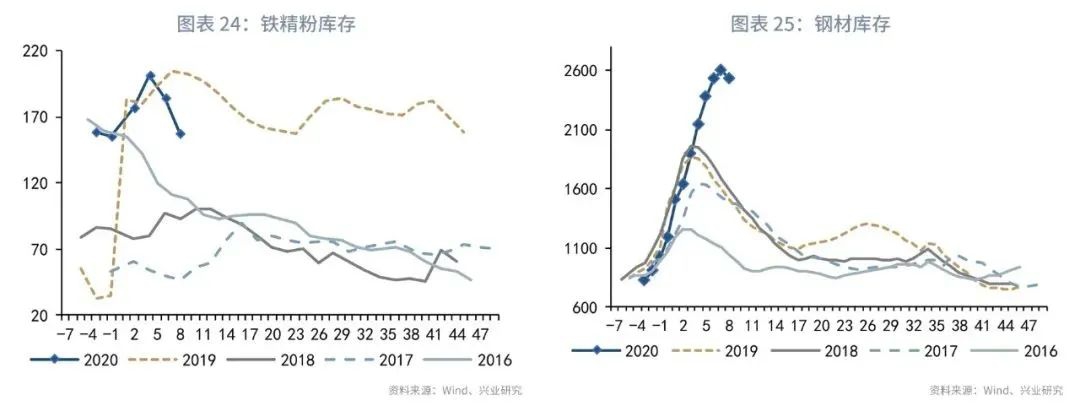

本周螺纹钢大幅震荡。供给方面,1-2月我国粗钢产量同比保持增长, 3月份粗钢日均产量环比由降转升。需求方面,李克强主持召开国务院常务会议,要求加快重大投资项目开复工,有效补短板惠民生。会议强调,要把推进重大投资项目开复工作为稳投资、扩内需的重要内容,抓紧帮助解决各类所有制重大项目建设中的用工、原材料供应、资金、防疫物资保障等问题,推动各地1.1万个在建重点项目加快施工进度。加快发行和使用按规定提前下达的地方政府专项债,抓紧下达中央预算内投资,督促加紧做好今年计划新开工的4000多个重点项目前期工作,加强后续项目储备。对重大项目审批核准等开设绿色通道,尽快实现开工建设。库存方面,据西本新干线统计,本期全国35个主要市场样本仓库钢材总库存量为2548.37万吨,较上周减少63.63万吨,减幅2.44%。这是全国样本仓库钢材库存总量连续13周增仓后,首次出现回落。虽然当前社会库存高位回落,但仍然处于历史峰值,而市场价格回涨后,钢厂压力减轻,特别是电炉钢复产进度明显加快。加之经济压力仍存,钢价走势或仍将较为波折。