新股排查丨民营加油站第一股和顺石油: 收入和利润不匹配,毛利异常增加

3月25日,民营石油企业和顺石油(603353.SH)即将网上申购。公司拟发行不超过3338万股,发行价格为27.79元/股,对应2019 年摊薄后市盈率为 22.99 倍。公司是湖南省第一家获国家商务部批准取得成品油批发资质的民营石油企业,主营加油站,2019年营业收入19.40亿元,净利润为1.62亿元,同比增长3.66%。

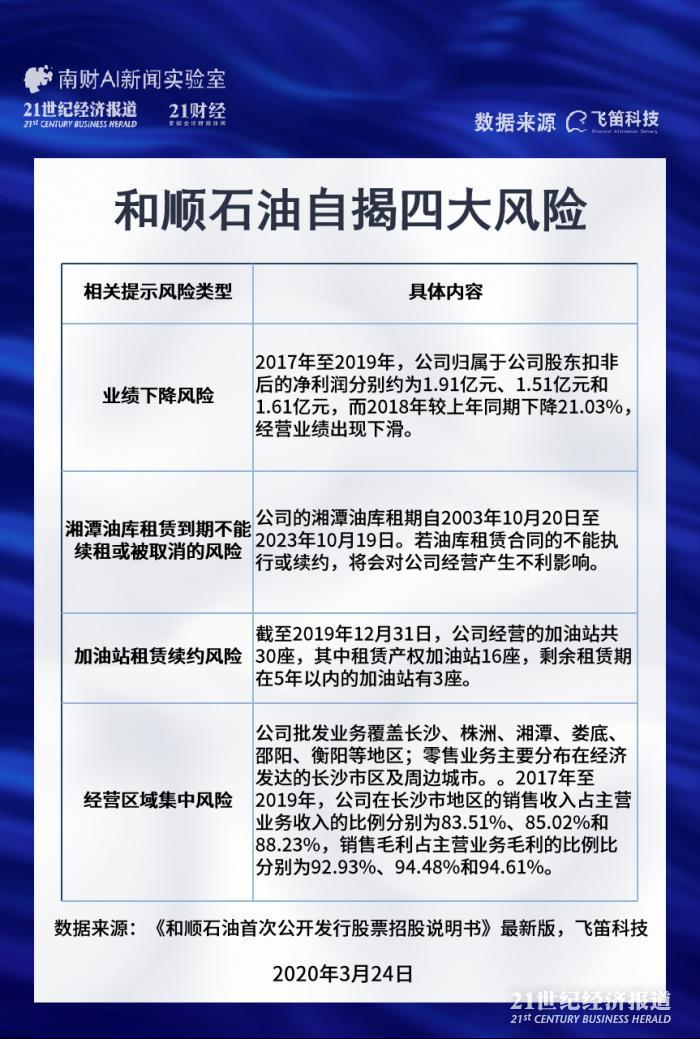

自揭业绩下滑,油库续约,加油站续约,经营集中四大风险

和顺石油发布的最新版招股说明书显示共提示了24个风险。南财A新闻实验室整理发现,排除一些常规性的风险外,其中四大风险跟公司的经营关联度非常高,值得注意,分别是业绩下滑风险,油库不能续约风险,加油站不能续约风险和经营集中风险。

首先是业绩下滑风险,招股说明书披露了公司上市前三年的财务情况,业绩表现并不稳定,其中2018年扣非后净利润同比下降了21.03%,而下滑的主要原因是2018年四季度国际原油价格急剧下跌,在原油价格急剧下跌的情况下,成品油实现销售时的毛利较下订单时减少,导致零售毛利率下降。由此需要注意的是,往后国际油价的剧烈变动对公司业绩的稳定性都可能产生影响。

其次是油库不能续约风险,和顺石油旗下的湘潭油库的库容为29,500立方米,是公司成品油流通完整产业链的重要环节,但是它的租赁期即将在2023年10月19日到期,存在不能续租风险。不仅如此,湘潭油库在湘潭市成品油分销体系“十三五”发展规划中被列为“拟取消油库”,虽然未明确取消时间,但是依然存在被取消风险。

第三是租赁的加油站不能续约风险,目前和顺石油共有30个加油站,但是其中有三座剩余租赁期在5年以内,分别为中意路加油站、星龙加油站、五里牌加油站。这3座加油站合计销售收入占30个加油站总销售收入分别为2019年的11.79%、2018年的13.12%、2017年的13.76%,占比不低。

第四是经营区域过度集中风险,公司的业务主要集中在长沙,2017年至2019年,公司在长沙市地区的销售收入占主营业务收入的比例分别为83.51%、85.02%和88.23%,销售毛利占主营业务毛利的比例比分别为92.93%、94.48%和94.61%。

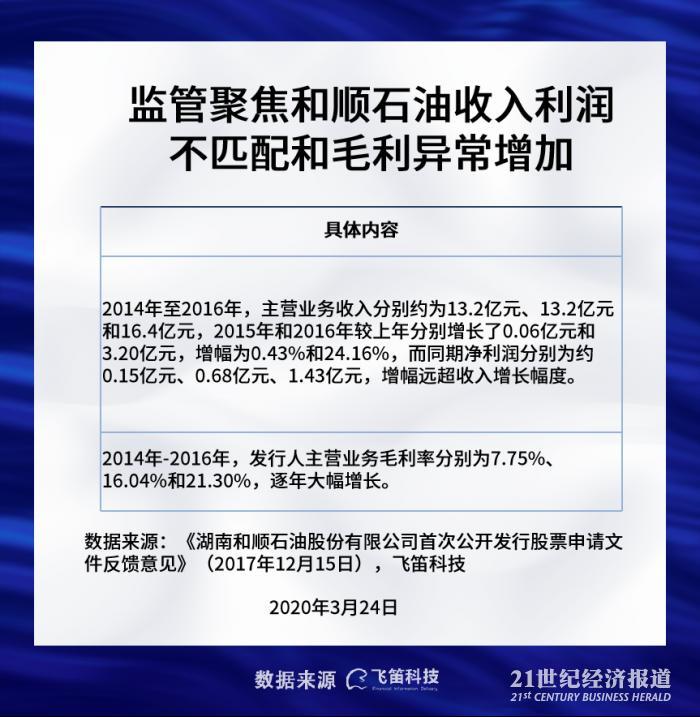

监管聚焦收入利润不匹配和毛利异常

南财AI新闻实验室梳理发现,最早在2017年6月23日的时候,和顺石油已经在证监会披露第一版本的首次公开发行股票招股说明书,2017年12月15日,证监会对和顺石油申报稿的反馈意见中,关注了规范性问题、信息披露问题、财务会计资料相关问题、其他问题四大类问题,合计提出了65个细分问题。值得关注的是规范性问题中提到的两个跟财务相关的问题。

第一个问题是收入和利润不匹配的问题,公司2014年至2016年主营业务收入分别约为13.2亿元、13.2亿元和16.4亿元,2015年和2016年较上年分别增长了0.06亿元和3.20亿元,增幅为0.43%和24.16%,而同期净利润分别为约0.15亿元、0.68亿元、1.43亿元,增幅远超收入增长幅度。

第二个问题是毛利异常增加的问题,2014年-2016年期间,和顺石油主营业务毛利率分别为7.75%、16.04%和21.30%,逐年大幅增长。

在反馈意见后更新的最终版本的招股说明书申报稿中,对反馈意见都有了相应的回应。和顺石油对于收入和利润不匹配的问题,给出的解释是“主要受国际原油价格波动、原油进口权和配额的放宽、终端零售价格定价机制变动、公司管理能力及规模效益提升、市场需求旺盛等因素的综合影响,成品油销量持续增加及零售业务毛利率增长,从而使得主营毛利额大幅增加,公司净利润实现快速增长”。

对于毛利率的异常,公司给出的解释是“主要收益于石油行业市场化改革、公司管理能力及规模效应提升、市场竞争态势等因素综合影响”。

此外,来自启信宝数据显示,和顺石油在历史上有过3次的司法涉诉案件和3次经营预警的违法违规建设事件,其中值得关注的是违法违规建设事件,都跟公司的主营业务加油站有关系。三次经营预警事件存在的问题分别是“批建不符”,“未批先建”“未验先投”,时间都是发生在2016年11月。

(编辑:朱益民)