拆财报丨财富管理行业大考之年:诺亚能否成功应对两大挑战?

3月24日美股盘后,诺亚财富(NOAH.US)发布2019年四季度和全年业绩报告,数据显示,公司2019年4季度收入为7.88亿元,同比2018年四季度下滑4.1%。我们追踪诺亚财富最近八个季度财报的表现可以发现,这是诺亚财富2018年以来首次单季度收入同比下滑。从环比看,进入2019年以来,诺亚财富的收入就开始逐季萎缩,到2019年四季度收入环比下滑扩大到了6.4%。

从利润看,2019年四季度诺亚财富非通用会计准则下净利润为1.17亿元,为2018年以来单季度最低,同比下滑47.8%,环比下滑67%。

诺亚财富是国内第三方财富管理的开创者,2010年底在美国上市,公司主要的业务是财富管理业务和资产管理业务。财富管理业务是公司作为第三方代理销售各种理财产品,这是公司早期的主要业务,在这业务中公司只是渠道中介角色;资产管理业务则是公司不甘于只做通道,往上游延伸,直接下场投资,诺亚财富的资产管理业务是通过公司旗下的歌斐资产品牌来进行。公司的业务范围涉及一级市场的VC、PE,二级市场,房地产以及其他另类投资项目。

涉足这么广泛的资产管理领域,对投资和风控都有很高的要求,稍有漏洞便是各种大事发生。公司的资产管理业务2016年以来陆陆续续陷入多起踩雷事件,比较广为人知的的是2017年踩雷辉山乳业信用债和2019年7月爆出的踩雷承兴国际控股,最新的是旗下创世神娱系列私募基金被曝逾期。

虽然爆雷的都是歌斐资产,但是公司的资产管理产品也通过自身的财富管理业务渠道募资,因此业务风险互相传染,每一次踩雷对公司来说都是两大业务板块同时受损。承兴国际事件发生在去年三季度,但在冲击在当季度的营收上却没有太大反映。去年三季度,公司的收入从二季度的8.71亿元下滑到了8.42亿元,但是非通用准则下季度利润却达到了3.53亿元,创了五个季度的新高。进入四季度,除了收入和利润的下滑外,后续冲击在细分的业务指标上有哪些影响?南财AI新闻实验室带大家拆一拆。

挑战一:业务下滑风险

连续踩雷的叠加影响,对公司的两大业务板块——资产管理业务和财富管理业务都造成了冲击。

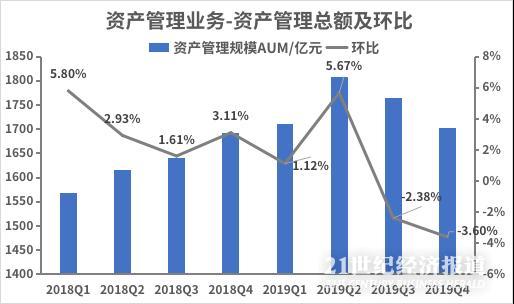

数据来源:公司财报,飞笛科技整理

从上图可以看到,从去年三季度开始,诺亚财富的资产管理业务规模(AUM)结束了连续环比增长,规模环比萎缩了2.38%,到了四季度,这一萎缩的态势仍在继续,资产管理规模环比继续萎缩3.6%至1702亿元。

数据来源:公司财报,飞笛科技整理

从上图可以看到,公司的财富管理业务去年三季度环比突然加速下滑了47%,到四季度虽然止住了,但是仍维持在132亿元的低水平上。

两大业务规模的萎缩体现在收入和利润指标的恶化。

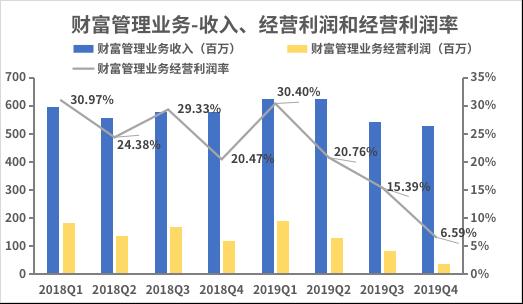

数据来源:公司财报,飞笛科技整理

从上图可以看到,去年四季度诺亚财富两大业务板块无论是收入,经营利润还是经营利润率都是在下滑的,其中资产管理业务因为有业务存量,所以经营指标的恶化反映会相对滞后。而作为中介业务的财富管理业务对外部环境的变化反映更加敏锐,因此收入、经营利润和经营利润率下滑更加明显。

挑战二:提高人均交易量

对于一家第三方财富机构来说,所有业务模式的立足点,是公司拥有的高净值客户数量,观察的指标主要是活跃用户总数(当季度购买了理财产品的客户数)和客户人均交易量。

而跟高净值客户数量直接相关的是公司的销售网络,观察指标是业务网络覆盖城市数量,分支机构数量和理财师数量。

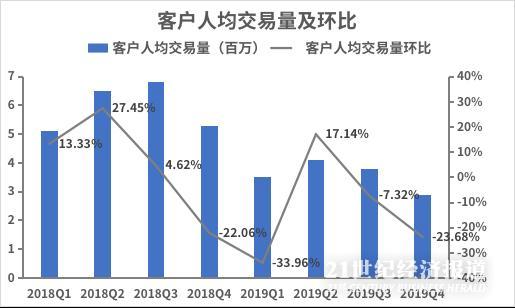

数据来源:公司财报,飞笛科技整理

从上图可以看到,公司的活跃客户总数去年一季度经历了一个异常高值,但是对应的人均交易量是一个低值,所以整体下来,跟2018年全年的情况接近。从去年二季度开始,活跃客户数就开始下台阶,四季度虽然有所反弹,但是也只有4512人。

活跃客户总数不是变化最大的一个指标,变化最大的指标是客户的人均交易量,去年4个季度,这个数字分别是350万、410万、380万和290万。去年四季度的数据环比下滑了24%,跟2018年590万的平均水平比,下滑了超过一半。

数据来源:公司财报,飞笛科技整理

公司的业务覆盖城市基本没什么变化,但是四季度分支机构环比减少了15个,理财师连续四个季度环比减少,四季度减少到1288人。

2020年,诺亚财富的业绩表现会怎么样?对此公司在财报的2020年展望中预判,非通用会计原则下2020年全年归属于诺亚股东的净利润将在8亿至9亿元人民币之间。2019年,公司的净利润是10.38亿元,这意味着,公司预判2020年公司的利润增速将会下滑13%-23%。

(编辑:包芳鸣)