拆财报丨危险信号!吃海底捞不用等位了?去年捞金23亿也挡不住单店增速和翻台率全面下滑

疯狂开店的海底捞,你还爱吗?......

3月25日晚间,海底捞(06862.HK)发布2019年业绩报告,报告显示公司全年实现收入265.56亿元,同比增长了56.5%,净利润23.45亿元,同比增长42.5%。

对一家餐饮企业来说,收入和利润的增加只有三个来源:老店的收入增加,新开店收入的增加,成本端的压缩。老店的收入增加主要依靠人均消费金额和翻台率的提升;新店的收入增加就要看新开门店数和新开店翻台率的爬坡速度;成本端主要是原材料和易耗品的成本支出和员工成本支出。围绕这些指标,南财AI新闻实验室给大家拆解海底捞的年报数据,看看答案是什么?

触及收入增长天花板

观察海底捞优质成熟门店的情况,可以用财报中公布的同店数据进行分析。海底捞年报定义的同店是指财报公布前已经在运营,并且年营业时间超过300天的门店,因为2019年年报公布的同店需要跟2018年同一门店进行同比,所以意味着2019年财报中所公布的245家同店是2018年之前已经营业,且至少连续两年每年经营时间超过300天的门店。因此可以认为是公司经营成熟,经营状况优良的门店。

这些门店的成长性如何?

从上面的表格可以看到,这些成熟门店中,一线和二线城市的门店增长已经停滞,但是三线及以下城市以及中国大陆以外的门店还有不错的成长。

这些成长能否继续下去?

我们拆解一下两类门店增长速度的差异来自哪里。可能原因只有两个,一是顾客人均消费金额的增加,二是翻台率的

提升。

从公开的翻台率数据可以看到,一二线城市的翻台率在2018年和2019年变化不大,而三线及以下城市和中国大陆以外的翻台率分别提升了6.1%和10%。跟销售的同比增长速度做个比较,我们可以发现,翻台率增长停滞是导致一二线城市同店销售停滞的原因。

由此可以得出两个结论,第一,一二线城市的门店翻台率爬坡速度要快于三线及以下城市和大陆以外市场。而公司现有的新店主要是下沉到低线城市,这意味着未来新开店的收入成长速度,会比之前的慢。

第二,从年报公布的最新同店翻台率看,三线及以下城市的翻台率已经达到一二线城市的水平,即5.2左右的翻台率是海底捞现在最优质的一批成熟门店能达到的最好水平。由此可见,海底捞在大陆的成熟门店,单店收入的增长已经触碰到了天花板。

新开门店翻台率低于平均水平

公司管理层认为全国范围能容纳3000家门店的提法曾经引发很大的争议,争议的核心在于门店加密后,会不会对老门店造成分流。对于这一问题,观察的核心指标在于翻台率。

到2019年底,海底捞的门店总数是768家。南财AI新闻实验室统计了海底捞2018年至2019年每半年的新开门店数,四个时间区间新开门店分别是68家,125家,127家和175家。

海底捞新开门店从2018年下半年到2019年上半年基本维持一个比较均匀的速度,从2019年下半年开始加速。

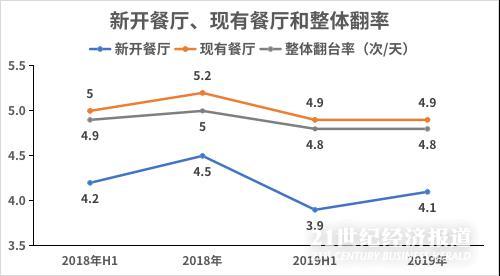

在这个过程中,新开餐厅和现有餐厅的翻台率表现如何?

(数据来源:公司财报,飞笛科技整理)

现有餐厅和同店的意思差异在于,现有餐厅不要求必须一年经营300天以上,这意味着现有餐厅包含同店,同时也包含经营状况不佳的成熟门店。

我们先看新开餐厅的情况,从上面的图中可以发现,进入2019年,新开餐厅的翻台率数字是整体下降的,这意味着新开门店的爬坡速度要比之前慢。

再看现有餐厅的情况,现有餐厅的翻台率从2018年年报达到5.2次的峰值后,2019年降到了4.9次,下滑了5.7%。但是在同店却没有任何表现(同店整体翻台率是跟2018年持平,都是5.2),这意味着2018年的时候,门店加密没有任何影响,现有门店中,整体翻台率是5.2次,优质的门店(同店)翻台率是5.2次,那么推算可以知道,2018年非优质的门店的翻台率整体也是5.2次。

但是2019年新开店继续增加后,分化开始出现,现有门店整体翻台率降到4.9次,但是优质门店(同店)还是5.2次的翻台率,推论可知新开门店对公司的非优质门店的冲击明显,这批门店的翻台率已经降到远低于4.9的平均数。

这意味着公司的激进门店扩张策略才执行了四分之一就需要面临自我竞争的问题。

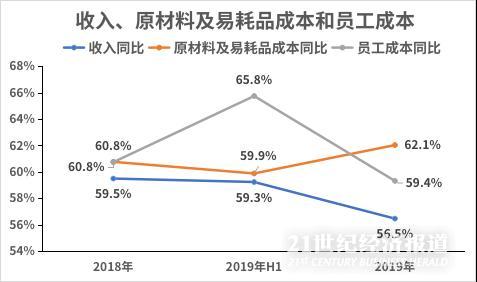

成本激增

数据来源:公司财报,飞笛科技整理

2019年,公司总收入266亿元,对应的原材料及易耗品成本支出为112亿元,占收入的42%,员工成本支出为80亿元,占收入的30%。

从上图可以看到,2018年以来,公司的原材料及易耗品支出的同比增速和员工成本支出的同比增速,都要高于公司的收入增速,成本端更快的增长意味着利润被挤压。

更大的考验在于2020年出现的新冠肺炎疫情。疫情最严重的时候,内地餐饮行业全部停业,海底捞也不能幸免,一季度的疫情对海底捞有多大的冲击?

财报中,公司对一季度的损失并没有直接的估算。与此相关的说法是“由于本集团的大部分业务位于中国,于2020年初在中国爆发的2019新型冠状病毒及中国政府随后实施的检疫措施以及其他国家实行的旅游限制对本集团自2020年1月以来的业务产生了重大影响。本集团自2020年1月26日起已暂停运营其于中国大陆的所有餐厅,以遏制疫情的蔓延”。

“自2020年3月12日以来,本集团已重新开放大部分关闭的门店,尽管受新型冠状病毒影响,但上述门店的经营表现正在逐步改善”。

“鉴于此等情况的动态性质,董事认为财务影响于本公告日期并不能合理估计,但预期随着采取改善措施和现有的资金来源,本集团仍将持续经营”。

截至2019年底,财报显示,公司账上现金及现金等价物为22.22亿元。

(声明:文章内容仅供参考,不构成投资建议。)

(编辑:林虹)