拆财报丨富力地产业绩不及预期,加速去化和防控债务风险“任务重”

3月26日,富力地产(02777.HK)披露2019年年度业绩。数据显示,富力地产报2019年实现营业收入908.1亿元,同比增长18%;归属股东净利润96.72亿元,同比增长15.5%。

营业收入和利润并不能全面反映一家房企的真实经营情况,更能反映房企经营状况的是权益协议销售面积和权益协议销售额。数据显示,2019年富力地产共达成权益协议销售面积1254.76万平方米,同比增长23%,但达成权益协议销售额1382亿元,同比仅增长5%。这跟公司设定的2019年目标有不少距离,公司给2019年设定的权益协议销售额目标为1600亿元。

深入财报看,公司经营上还有哪些值得关注的点?南财AI新闻实验室带大家拆一拆。

对2020年展望“审慎”

对于2020年,公司财报中写满了“审慎”。这种审慎首先体现在2020年的目标上,公司给2020年设定的权益协议销售额为1520亿元,这一数字比给2019年设定的目标还低。其次体现在2019年的新增土地储备上。

上图是富力地产2015年以来每年新增权益土地储备规模,可见富力地产最激进拿地是在2017年,当年公司斥资584.3亿元收购用地,新增权益土地面积达到了1811万平方米。原因在于:一方面公司发展迅速,当年公司超额完成700亿权益协议销售额目标,达到819亿元;另一方面是宏观因素的影响,2017年是最近一轮房地产景气周期的达到峰值的时间。但从2018年开始,公司就开始收缩拿地力度。2018年,公司的新增权益土地面积降到了1405万平方米,2019年进一步降到了939万平方米。

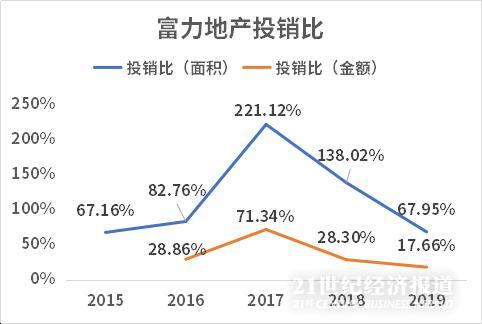

上图是富力地产2015年以来的投销比数据,投销比分子是新增权益土地面积(或金额),分母是当年的权益协议销售面积(或金额)。投销比反映了一家地产公司投资的积极性。可见,无论是从面积还是从金额看,富力地产的投销比在2019年都创了新低。

虽然投销比创了新低,并不影响公司的发展需求。公司存货充裕,财报显示,公司截止2019年底土地储备总货值达到7460亿元,足够公司未来四五年发展的需要。

需要注意的是,货值储备过多也是双刃剑,一方面充裕的储备为公司未来的发展提供了保障,另一方面也意味着资产周转慢,长时间占用公司资金,造成财务压力。

财报中,公司强调“由于新型冠状病毒导致市场及经营状况存在的不确定性本集团在资本支出方面采取更为审慎的方法。新增土地储备将更具有选择性”,“本集团将加快协议销售的步伐,专注于加速去化周转及继续深耕本集团过往拥有强大市场份额的城市”。

公司的债务风险有多大?

跟审慎态度相关的是公司对于防范债务风险的反复强调。在千亿房企中,富力地产是债务压力较大的一家公司。

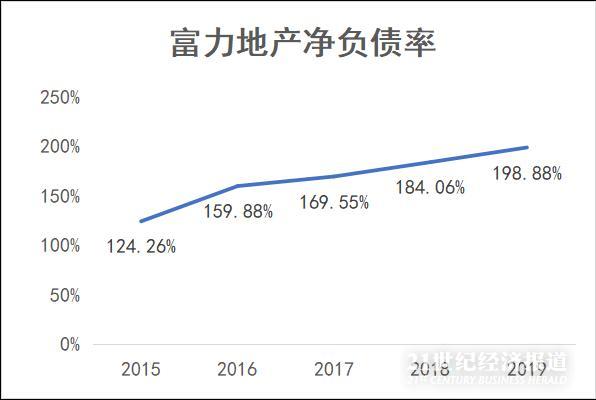

(注:净负债率是衡量房地产企业有息负债债务压力的常用指标,分子是公司的有息负债减去现金,分母是所有者权益。指标直观含义就是股东权益对净有息负债的覆盖程度。由于公司财报没有公布净负债率,也没有公布准确的有息负债数据,因此这里采纳财报中能找到的合理数据进行测算。本文所使用的有息负债是指公司的长期借款+短期借款+长期借款当期部分,现金指公司资产中的受限制现金+现金及现金等价物+定期存款,所有者权益用总权益。)

上图是公司2015年以来的净负债率情况,从中可以发现,公司的净负债率一直是缓慢走高的态势。这意味着公司的财务压力还在增加,公司需要加快存货去化速度改善债务机构。

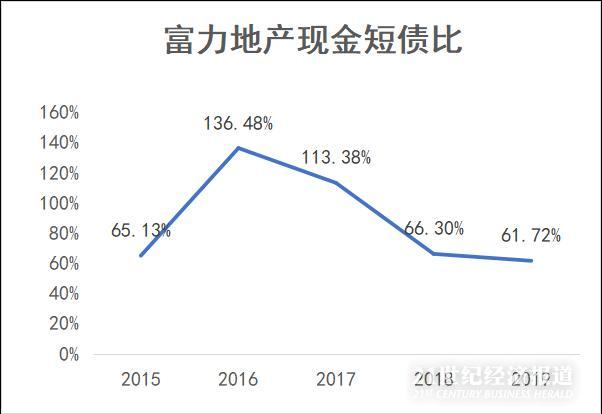

(注:现金短债比=现金/短期负债,指标直观含义就是手上变现能力最强的资产能多大程度覆盖最近一年需要归还的债务。公司没有公布官方的现金短债比数据,因此这里采用财报能找到的合理数据进行测算。这里的现金指的是公司账上的受限制现金+现金及现金等价物+定期存款,短期负债指的是短期借款+长期借款当期部分。)

净负债率是衡量地产公司整体债务情况的指标,而地产公司债务规模庞大,除了整体情况外,结构问题同样重要,最需要关注的债务结构问题就是短期的债务压力,因此还需要衡量短期债务压力的指标,那就是现金短债比。

从上面的现金短债比数据可以看到,公司的现金短债比2018年和2019年都低于1,只有百分之七十多,是比较低的水平。这意味着2019年底公司账上现金不足以满足最近一年的还债需求。

在财报的2020年前景展望中,富力地产强调“本集团年内将继续评估市况,并在市况持续波动的情况下进一步管控短期风险”。

数据来源:公司财报,飞笛科技

声明:文章内容仅供参考,不构成投资建议。

(编辑:包芳鸣)