拆财报丨兆易创新市值暴增千亿,多业务布局埋下“摊子铺太大”隐忧

疫情期间,兆易创新股价于2020年2月25日以428.18元创出历史新高,仅次贵州茅台、卓胜微、长春高新、石头科技,排名第五。总市值更是由年初176亿元增加至1374亿元,市值增加近1200亿元。今年业绩是否能够支持如些大的涨幅?南财AI新闻实验室带你一起对其财报拆一拆。

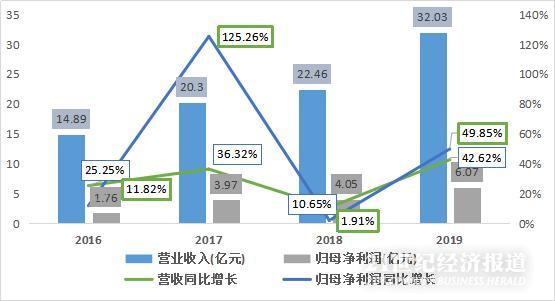

兆易创新2020年3月27日发布2019年年度报告,实现营业收入32.03亿元,同比增长42.62%;归属于净利润6.07亿元,同比增长49.85%;扣非净利润5.66亿元,同比增长56.7%。

营收及净利润今年的增速实属不低,符合此前预告的业绩增幅,但整体略低于市场预期。

公司主要产品为存储芯片产品和微控制器产品,广泛应用于手机、平板电脑等手持移动终端、消费类电子产品、物联网终端、个人电脑及周边,以及通信设备、医疗设备、办公设备、汽车电子及工业控制设备等领域。

盈利能力稳定,成长及运营能力再度提升

南财AI实验室持续跟进上市公司年度财报测评,兆易创新2019年财报综合能力表现突出,盈利能力保持稳定,成长能力和运营能力均有所提升。

新增传感器第三大业务,布局智能物联网

公司主要产品分为存储芯片产品、微控制器产品以及传感器产品,其中传感器是去年新增业务。前两大业务近几年营收均保持正增长,但微控制产品增速自2017年后开始逐年下滑,目前增速已滑落至个位数。

2019年,公司通过收购思立微的指纹识别芯片产品,进入指纹传感器芯片领域,完成第三大业务布局。尽管当前营收贡献占比不足一成,但是,根据CINNOResearch屏下指纹市场报告数据显示2019年全球屏下指纹手机出货量约为2.0亿台,同比增长614%。预估至2024年,整体屏下指纹手机出货量将达11.8亿台,年均复合增长率CAGR达42.5%,叠加智能物联网在5G普及之后的增量需求,其上游指纹传感器未来市场需要量巨大。

两大业务被压缩

公司的存储芯片主要指闪存芯片产品,主要有代码型闪存芯片(NORFlash)和数据型闪存芯片(NANDFlash)两类产品,前者主要用于少量数据存储,后者则用于大容量数据存储。该业务为公司第一大业务,营收贡献接近八成,其中NORFlash芯片贡献占比超96%;第二大业务微控制器产品占比不足两成,第三大传感器业务仅占比6.34%。

2019年新增传感器业务后,尽管2019年前两大业务占比有所下降,但从业务营收来看,前两块业务营业依然保持稳定增长,第一大业务营收贡献仍接近八成。

行业高景气及TWS耳机放量加持业绩

从近几年的业绩变化情况来看,公司于2018年出现业绩出现短暂失速后,2019年业绩增速出现明显好转,营收和净利增速双双超过40%。主要受益于两个方面:一是行业景气度依然处于高位。公司所处的集成电路行业为国家战略性、基础性和先导性产业,正处于一个初期快速发展和国产替代的阶段,景气度高。根据中国半导体行业协会统计,2019年1-9月中国集成电路产业芯片设计业销售额同比增长18.5%;二是今年受到2019年无线立体耳机(TWS)下半年需求放量,带动公司主要产品需求增加。

业绩贡献集中在下半年

2019年单季度业绩数据显示,业绩贡献主要集中在下半年,下半年营收贡献接近三分之二。第三第四季度净利润同比增加均超过90%,第四季度利润增速更是高达319.5%。追其原因,主要是受到苹果下半年发布最新的AirPods Pro,TWS耳机的热度被点燃,Nor Flash因些自年中开始,需求大幅增加,部分规格产品供不应求,价格均有所上涨。

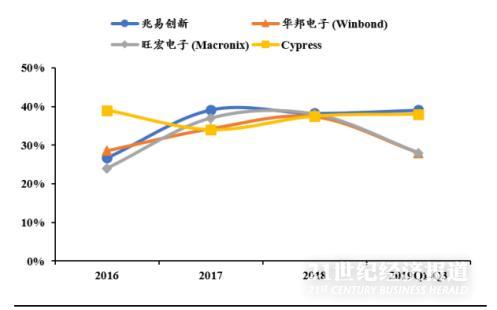

行业议价能力领先

年报数据显示,自2016年公司销售毛利率和销售净利率均上了一个台阶后,近三年均保持在一个相对稳定的区间,今年略有提升,表明盈利能力非常稳定。

从公司的销售毛利率来看,相较于同业可比公司华邦电子、旺宏电子,公司产品销售议价话语权高于同行。

定增43亿布局第四大业务板块——DRAM市场

在存储芯片市场中,DRAM芯片是最大的一块蛋糕。根据IC Insights数据,2018年全球 DRAM市场规模达989亿美元,占存储市场58%。公司2017年开始与合肥长鑫合作,首次涉足DRAM项目,之后积极整合资源,布局DRAM产品领域。于2019年9月,拟定增43.24亿元布局用于DRAM芯片项目,与合肥长鑫发挥优势互补,共同深入推进DRAM业务。

根据SIA(美国半导体行业协会)数据统计,2019年DRAM销售额达630亿美元,销售额与2018年相比下降了37.1%。由于PC、服务器与智能手机等终端产品需求疲软,2019年DRAM产能过剩问题较为明显,DRAM主要供应商纷纷放缓新增产能,阻止内存价格下滑。兆易创新此时大举进军这个供过于求的DRAM市场,未来是否受到DRAM业务拖累成为一个不得不考虑的问题。

小结:公司作为国内存储芯片行业龙头,市场竞争能力较强。此外,公司产品下游应用场景广阔,未来在物联网、5G基站建设、汽车智能化、智能穿戴的普及下,将会迎来更多增量需求。尽管公司前景不错,但公司近两年开始涉及足传感器及DRAM芯片领域,是否存在扩张过快的风险?且股价和市值在去年均出现大幅增长,尽管近期已有所调整,但较年初依然有较大的涨幅,未来几年的成长预期否已经被完全透支则难以确认。

数据来源:飞笛科技,公开年报

声明:文章内容仅供参考,不构成投资建议。

(编辑:包芳鸣)