2019年,美团点评(3690.HK)收获首个盈利年度。

3月30日晚,美团点评发布2019年第四季度及全年业绩。

第四季度营收281.6亿元(人民币,下同),同比增长42.2%,超过彭博一致预期265亿元;期内经调整利润22.7亿元,去年同期亏损15.8亿元,同比扭亏为盈。

2019年全年营收975.29亿元,同比增长49.5%;毛利润同比增长114%,达到323.20亿元。2019年调整后净利润46.6亿元,2018年亏损了83.5亿元。

2019年,经调整EBITDA及经调整溢利净额分别为73亿元及47亿元。经营现金流量由2018年的负92亿元转正为56亿元。

截至2019年12月31日,现金及现金等价物为134亿元及短期投资人民币494亿元,2018年分别为人民币170亿元及418亿元。

2019年交易用户数为4.505亿,同比增长12.5%;活跃商家数为620万,同比增长7.1%;每位交易用户平均每年交易笔数为27.4笔,同比增长15.4%。

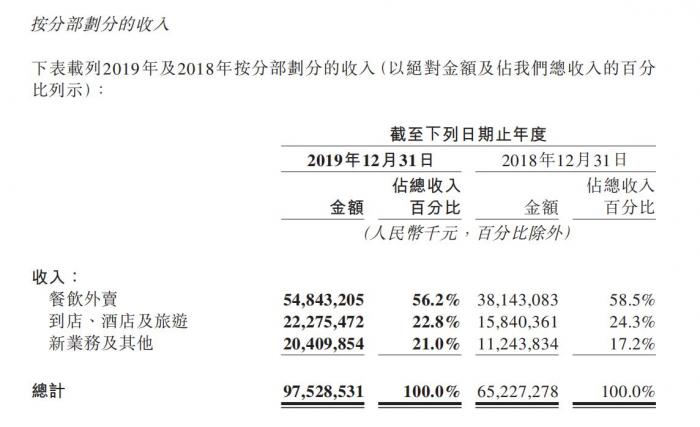

三大业务拆解

美团点评的三大业务为餐饮外卖,到店、酒店及旅游,新业务及其他。

餐饮外卖业务方面,2019年交易金额增长38.9%至人民币3927亿元,日均交易笔数增长36.4%至23.9百万笔,收入同比增长43.8%至人民币548亿元,毛利增长94.2%至人民币102亿元,毛利率由13.8%同比上升至18.7%。

餐饮外卖第四季度收入同比增长42.8%至157亿元;毛利增长89.4%至28亿元,毛利率由13.4%同比上升至17.7%;总交易金额同比增长39.9%至1121亿元,餐饮外卖日均交易笔数同比增长36.7%至27.2百万笔。

2019年,低线城市仍然是美团点评用户增长的主要驱动力。其表示,大多数新用户来自三线及以下城市。“在消费者端,由于我们早期大力向低线城市扩张,我们目前享有显著的先发优势并且将受益于低线城市的需求随著消费水平的提高而持续增长的趋势。”

此外,餐饮外卖会员制度有效地促进了消费者在非高峰时段的即时性消费。2019年第四季度,消费者在包括早餐、下午茶及宵夜在内的非高峰时段的消费持续快速增长,并且需求越来越个性化及品质化。特别在2019年第四季度,轻食、沙拉、甜品及饮料的餐饮外卖单量均实现强劲增长。

商家端,美团点评在2019年继续优化了综合解决方案,赋能本地商家,包括在线营销、生产及运营数字化、聚合支付、食品供应链及金融服务解决方案。

到店、酒店及旅游方面,2019年收入同比增长40.6%至223亿元人民币,毛利同比增长40.1%至人民币197亿元,毛利率同比维持相对稳定。交易金额同比增长25.6%至2221亿元人民币。

第四季度到店、酒店及旅游交易金额同比增长35.3%至604亿元;收入同比增长38.4%至64亿元;毛利增加至56亿元,毛利率由86.8%同比上升至88.8%。

就到店业务而言,交易类产品的佣金收入同比增长率于2019年下半年初重新加速,并于2019年第四季度继续加速。在线营销收入2019年同比增长约55%。

酒店预订业务方面,2019年平台国内酒店消费间夜量同比增长38.2%至392.4百万。日均间夜价亦同比稳健增长。

“更值得注意的是,国内酒店间夜量于2019年第四季度进一步加速增长,同比增长达47.9%,连续两个季度的季度酒店间夜量达到110百万。”美团表示,2019年通过大力探索线下流量转化及新流量渠道,进一步巩固在低线城市及低星级酒店分部的领导地位;通过「酒店+X」战略与越来越多的高星级酒店集团建立更深联系,帮助其提高非住宿收入,2019年第四季度来自高星级酒店的收入贡献也同比进一步增长。

新业务及其他方面,2019年收入同比增长81.5%至204亿元。毛利由2018年的-43亿元增至2019年的23亿元,毛利率由2018年的-37.9%改善为2019年的11.5%。

2019年第四季度,新业务及其他分部收入同比增长44.8%至61亿元。毛利由2018年的-10亿元增至13亿元,毛利率由2018年的-23.3%改善为21.2%。

共享单车及网约车服务2019年收窄亏损,提高运营效率的同时,亦发展了这些业务与平台上其他业务的协同效应。

美团点评表示,共享单车方面,大部分单车的使用期限于2019年第三季度已到期,因此逐步用新的美团单车替换旧单车,新美团单车的颜色为美团黄,使用期限更长,并进行改良以提升用户体验,且仅通过美团APP才能解锁。与旧的摩拜车型相比,新的美团单车具有更好的单位经济效益,能够与美团点评的平台创造更多协同效应。

网约车服务方面,截至2019年底共在54个城市运营网约车服务。

2019年,美团点评通过对餐饮管理系统及B2B餐饮供应链服务的投入持续驱动供给侧数字化。

食杂零售服务方面,继续探索自营模式及平台模式,同时提高二者的运营效率。

就自营模式美团买菜而言,截至2019年底在北京、上海及深圳设立96个仓库以及在武汉市设立30多个自取点以提高仓库密度。

就平台模式而言,美团闪购的定位是一个拥有数万个SKU的线上交易平台,范围涵盖满足消费者日常需求的产品到部分垂直服务类别的特色产品,如药品及鲜花。平台上药品及鲜花的交易金额于2019年实现强劲增长。

Q1或再度亏损 疫情冲击影响几何?

2020年初起,新型冠状病毒疫情的爆发对中国众多行业造成冲击。本地生活服务是美团点评电子商务平台的核心,美团点评坦言,疫情对包括餐饮、本地生活服务、酒店等商家的日常营运造成了严重影响,从而对2020年第一季度的业务产生下行压力。餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。

这也让美团点评在2019年终于收获首个盈利年度后再度面临亏损。

其表示,“由于疫情的影响,估计2020年第一季度收入将会录得同比负值增长及经营亏损。由于不断变化的情况存在高度不确定性,我们在此阶段无法完全确定对2020年全年的预期影响;然而,如果随着疫情的持续使得用户需求及商家运营需要更长的时间才能恢复到正常水平,于未来几个季度的经营业绩亦会受到不利影响。”

同时美团点评也强调,疫情亦使社会更加意识到服务行业在需求及供应端数字化的紧迫性及重要性。“作为领先的电子商务服务平台,我们将成为这一长期趋势的重要推动者、领导者及长期受益者。于2020年,我们将继续执行我们的「Food + Platform」战略,履行我们「帮大家吃得更好,生活更好」的使命。我们将迎接疫情带来的挑战,为消费者及商家创造更多价值,提高用户黏性,加深商家关系。同时,我们将继续积极投入到我们生态系统内的诸多领域,包括商家、消费者、配送网络及科技,我们相信这些投入会驱动我们业务长期增长。”

老虎证券投研团队分析,“就业务而言,Q1本来就是外卖淡季,2月餐饮的整体停摆让美团几乎停滞,外卖配送员工的也未必能及时到岗,新招员工又会产生额外成本。此外,机酒业务也几乎停滞,而这快恰恰是美团主要的利润来源;共享出行也是大范围受限,只有涉及到生活必需品的闪购服务额外运转;金融业务中的贷款也充满了玄机,美团小贷本来就是针对商家的无抵押贷款,全靠餐饮商家的现金流维持,而这一下停摆必然增加不少信用风险……

酒店、旅行业务的同行,如携程、华住等,都在之前的财报中给疫情下Q1的指引降低了45%-50%。事实上,疫情的影响还暂不可知,携程和华住还是在正式暂停国外签证持有者入境之前预估的,随着海外疫情的大规模爆发,酒旅行业受到的影响还会更深更久。”

但美团的股价在二级市场上的表现相对没有那么悲观,投资者的信心从哪里来?

老虎证券投研团队认为,可能还是美团的外卖核心,根据Trustdata,至2019Q3美团的外卖市占率近66%。疫情虽然影响重大,但也是美团加速布局“一切皆可外卖”的最好时机。

疫情在3月得到控制,各行业也逐步恢复中,外卖作为最重要的生活需求最先爆发。据美团统计,从疫情开始至3月18日,美团外卖新增了约33.6万骑手,其中超过37%来自生活服务业,来源餐饮、健身等。

其认为,虽然这些疫情期间临时需求可能随着时间的推移会恢复正常,但是美团原本就开始布局的传统产业“外卖化”将得到最好的推广。除了自己的买菜、闪送等业务,美团在北京达成“实体书店+美团平台计划”的产业协同框架协议,72家实体书店将成为首批入驻美团的实体书店。更多的药店、商超、宠物服务等也将转化成“到家”业务。虽然这一渗透生活各行各业的过程会持续很久,但原本零售业的生态也将在美团的入场下进一步加快O2O步伐。更重要的是,一旦“一切皆可外卖”的用户形成习惯,将会形成粘性很大的产业群体,甚至是此前被认为与互联网无缘的中老年群体。

“因此,在出行、机酒也为备受煎熬的这几个月,美团将进一步倚重外卖重心,建立起更发达的渠道,提升自己的市场容量。不过,这一轮的肥肉显然也引来了竞争者的目光,阿里旗下的饿了么、口碑等生活品牌业务也在奋力争夺市场,率先在线上线下、B端C端同时促销,也给美团带来一定压力。好在2019年美团自己争气,经营活动现金56亿元,目前账上还有134亿元。在各行业稳步回复运营之后,持续的现金流将继续支撑美团的业务,美团也能在市场竞争中更有底气。”老虎证券投研团队认为。

(编辑:朱益民)