拆财报丨2019年开挂的美团,2020年还有机会登上“千亿市值”的船吗?

它挑战的,是旧势力。

3月30日,美团点评(03690.HK)发布了2019年第四季度财报,第四季度营收281.6亿元,同比增长42.2%,高于市场预期的265.11亿元;调整后净利润为22.7亿元,连续三个季度实现盈利。

美团点评的财报表现如何?南财AI新闻实验室给大家拆一拆。

三大业务变现能力均有提升

四季度,美团平台交易总额为1899亿元,同比增长37.6%。美团平台交易总额来源于三部分,分别为餐饮外卖业务,到店、酒店及旅游业务,和新业务及其他(该部分主要包含餐饮管理系统及 B2B 餐饮供应链服务、共享单车和网约车、食材零售服务三大块),2019年四季度这三大业务的交易金额分别为1121亿元、604亿元和174亿元,分别贡献平台交易总额的59%、32%和9%。

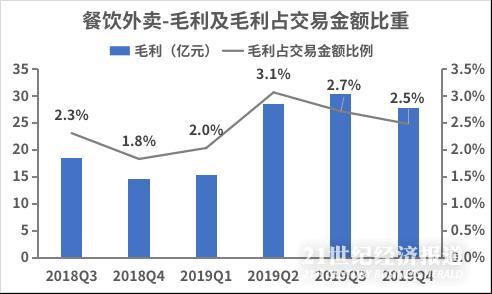

分业务来看,外卖仍然是美团的主要业务。餐饮外卖业务的交易金额最后由三方来瓜分,分别是平台商家、骑手和美团,剔除商家的收入部分即为美团的营业收入,营业收入减去骑手的成本则为美团的毛利。因此衡量美团餐饮外卖业务的变现能力指标就是毛利总额及毛利占餐饮外卖业务交易金额的比重。

数据来源:公司财报,飞笛科技整理

2019年四季度美团餐饮外卖业务的毛利为27.87亿元,较三季度有所下降。通过梳理餐饮外卖业务2018年三季度至2019年四季度6个季度的数据可以发现,整体看该业务毛利为上升趋势,但2018年四季度和2019年四季度毛利均有所下降,毛利占交易金额比例随之下降。这既有人力成本增加的原因也有季节性原因,四季度餐饮外卖交易笔数增加使得骑手人数增加,叠加骑手冬季补贴,销售成本支出加大使得毛利下降。

数据来源:公司财报,飞笛科技整理

再看到店、酒店及旅游业务,该业务的变现能力主要看营收和毛利率。2019年四季度,该业务的营业收入继续保持强劲增长,为63.6亿元,同比增长38.4%,创出新高。而毛利率连续4个季度稳定在88%左右,表现非常稳健,可见到店、酒店及旅游业务进入收入稳定增长区间,其早期大力向低线城市扩张的策略和精细化运营取得不错的效果。

数据来源:公司财报,飞笛科技整理

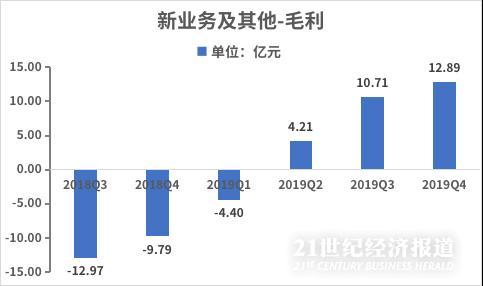

新业务及其他,也是美团较为重视的业务潜在增长板块。2019年四季度该业务毛利为12.89亿元,自2019年二季度扭负为正后,该业务毛利连续三个季度持续上扬,四季度毛利再创新高,主要原因是部分摩拜单车的使用期限于2019年第三季度到期,折旧大幅减少,而替换的新美团单车也有助于降低折旧。

买家和商家活跃度持续上升

美团的财报除了要看三大主营业务的营收表现外,还要重点关注平台的活跃买家情况,这也是美团是否能够持续保持盈利的关键。

美团平台的活跃度可通过年度交易用户数目来体现;而通过每位交易用户平均每年交易笔数可以衡量用户的质量;年度活跃商家数量变动情况则会影响用户黏性。前述三者是否取得良好循环,综合体现在平台的整体变现率的变化上。

从四季度的数据来看,美团平台年度交易用户数目、每位交易用户平均每年交易笔数和年度活跃商家数目均创出新高,分别为4.5亿,27.4笔和620万家,推升美团平台整体变现率的提升,达到14.8%。

尽管四季度数据表现亮眼,但由于疫情影响,美团估计2020年第一季度收入将录得同比负值增长及经营亏损,这意味着美团连续三个季度盈利的良好势头将会被打断。由于疫情存在高度不确定性,公司表示无法完全确定其对2020年全年的预期影响。

声明:文章内容仅供参考,不构成投资建议。

(编辑:林虹)