本报告按照人口增长、人口结构、人均消费、消费结构的框架,对各地区人口、消费的变化情况进行跟踪,根据各地区人口、消费的特征对商业银行业务提供策略建议,并在文末总结成表。

广东人口规模增长较大,北京、东北人口负增长,关注自然增长率下降风险。

2018年底我国总人口13.95亿,自然增长率为3.18‰,出现较大幅度的下滑。从各地区来看,广东自然增长92万且人口流入85万,人口增长规模全国领先。北京、黑龙江、吉林、辽宁人口出现负增长,总人口分别下降17万、16万、13万、10万。

从自然增长率来看,东北自然增长率仍然徘徊在零附近,北京、山东、新疆等地区自然增长率下降幅度较大。在人口流动上,东部出现两极分化的现象,中、西部人口流出进一步得到改善。

人口年龄结构分四类,中西部城镇化率大幅提升,户均人口普降。

2018年我国人口老龄化问题进一步加剧且劳动人口占比有所下降。根据儿童人口占比和老龄人口占比,我们把各地区人口结构划分为四类。

同2017年相比,北京老龄人口占比大幅下降、福建儿童人口占比大幅下降、重庆儿童人口占比小幅提升,使得人口结构类型发生变化。

我国城镇化率进一步提升,较2017年提高约1个百分点,中、西部地区城镇化率提升幅度较大。2011-2018年,除广东、江苏、广西等少数地区外,各地区户均人口普降,意味着二孩政策效果有限。

东部人均消费高,中部消费增速快,多地消费支出增速变动较大。

2019年我国居民人均消费支出为21559元,名义增速为8.59%,相比2018年有小幅提升。从各区域来看,东部人均消费较高、中部消费增速更快的特征依然保持。

各地区人均可支配收入增速变化不大,但人均消费支出增速出现较大幅度的波动。其中广东、安徽、江西等地区人均消费增速提升较大,湖北、吉林、上海等地消费增速下降较快。

我们根据各地区2019年人均消费、名义消费增速,将各地区居民消费进行二维分类,建议根据各地区消费市场存量、增量规模差异采取不同策略。

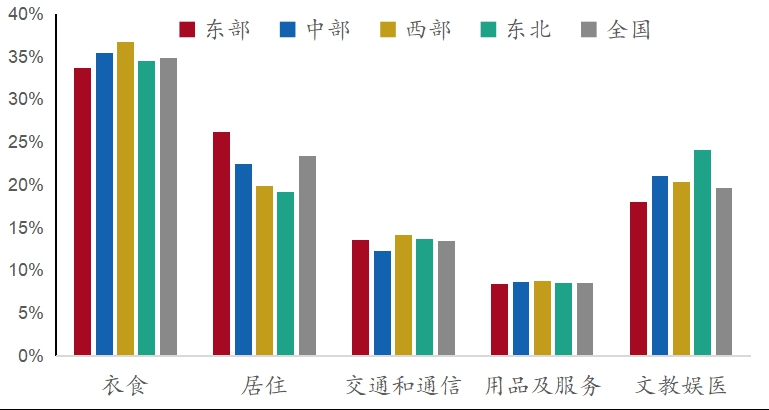

东住房西温饱、东北文娱爱保养的区域消费差异进一步强化。

从消费结构来看,2018年我国居住和文教娱医消费占比有所提升,衣食消费占比下降。东部居住消费占比提升最大,东北文教娱医消费占比提升较大且交通和通信消费占比下降较大,中、西部衣食消费占比下降较大,区域消费差异进一步强化。建议关注各地区不同的消费结构特征,有针对性的调整业务侧重。

正文

人口增长

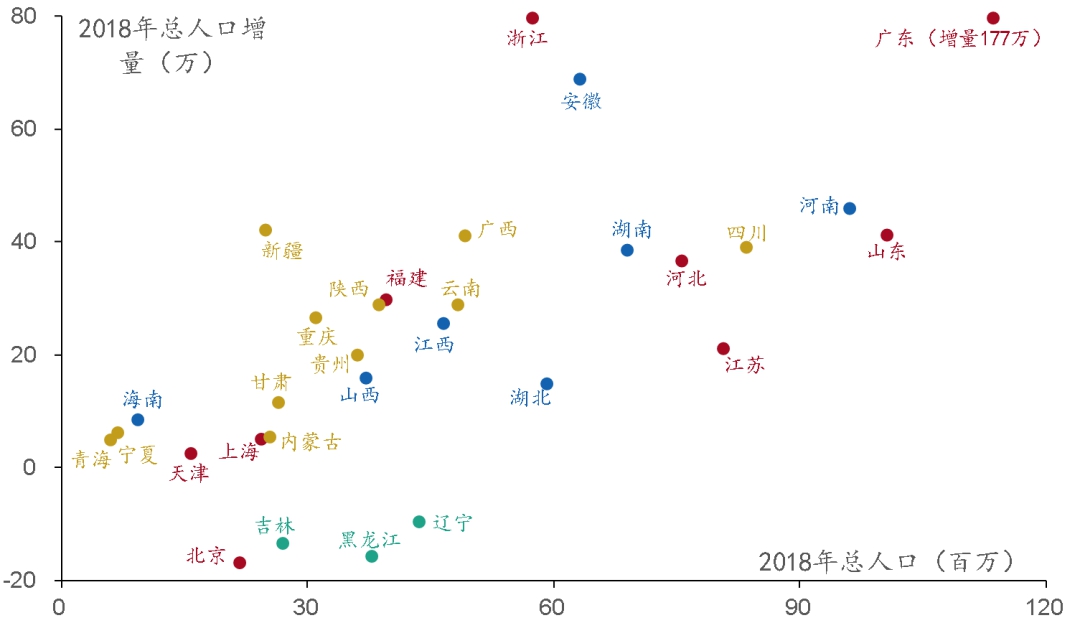

1-1 广东人口总量、增量均领先,北京、东北人口负增长

2018年底我国人口总数达13.95亿,大约占世界总人口的18.4%。从国内区域分布来看,四大区域人口占比分别为东部37.9%,中部27.3%,西部27.0%,东北7.8%,东部、中部人口总量较多,东北、西部人口相对较少。分省市来看,广东、山东人口数量超过1亿,分别为1.14亿、1.01亿,位居全国前列。

河南、四川作为中部和西部人口最多的省份,分别以9605万、8341万位居三、四位。除四川外,其他东北和西部地区人口均未超过5000万,在整体水平上落后于东部和中部。宁夏、青海、海南、西藏四个省份人口最少,均不到1000万。

从总人口增量来看,2018年东部、中部、西部、东北分别增加378万、218万、255万、-39万。广东总人口增加最多,达到177万,占全国总人口增量的20%左右,浙江、安徽总人口增量也在50万以上。海南、宁夏、上海、内蒙古、青海、天津等地区总人口增长不足10万,北京和东北三省的总人口则出现了负增长。

图1:2018年各地区总人口及人口增量

资料来源:Wind、招商银行研究院

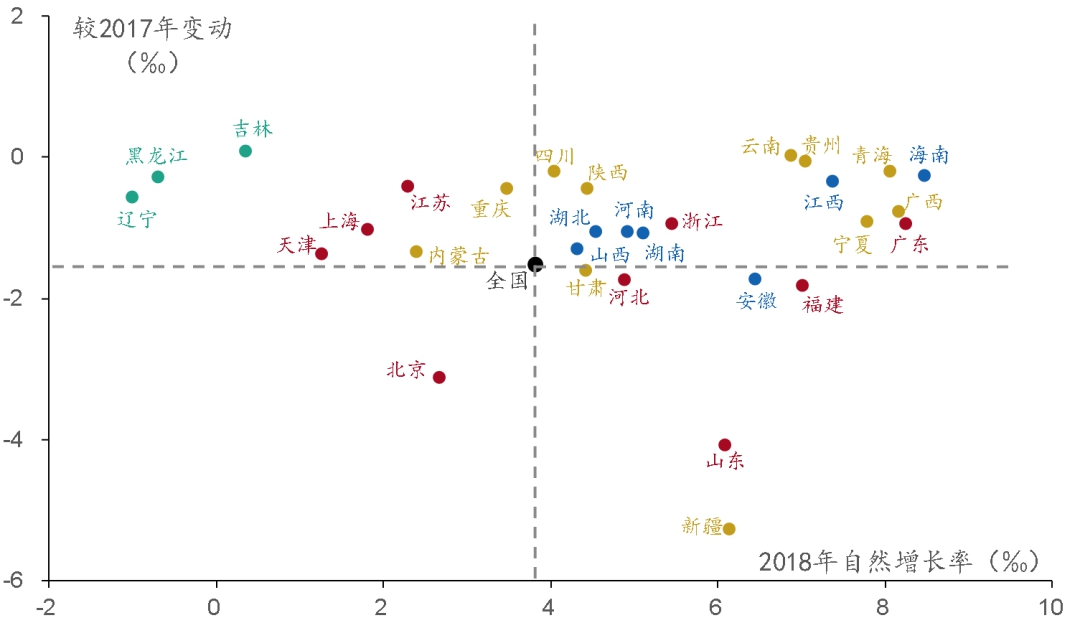

1-2 东北自然增长趋近零,北京、山东增长率大幅下降

人口增长分为自然增长和迁徙增长,自然增长指出生人数减去死亡人数,用比例计算是自然增长率等于出生率减死亡率,迁徙增长则表示人口的流入流出情况。

2018年我国自然增长率为3.81‰,同2017年相比,自然增长率降低1.5个千分点,出现较大幅度的下滑。从各区域来看,中部人口增长速度较为接近,且自然增长率均大于全国平均水平。东北增长全国最慢,自然增长率趋近于零,人口前景不容乐观。

分地区而言,广东不仅人口总量最多,在自然增长率上也位居前列,人口领先优势将进一步扩大。除广东外,海南、广西自然增长率也超过8‰,是国内自然增长率最高的几个地区。北京、江苏、上海、天津等东部地区自然增长率较低,仅略高于东北三省。北京、山东、新疆的自然增长率出现较大幅度的下滑。

其中,山东是经历2016-2017年自然增长率超过10‰的畸高后,回归相对正常水平;而北京和新疆则是在持续多年相对稳定的自然增长后,增长率出现断崖式下跌。在死亡率相对稳定的情况下,北京、新疆等地出生率出现大幅下降的风险,可能对未来婴幼相关产业造成一定的不利影响。

图2:2018年各地区自然增长率及较2017年变动

资料来源:Wind、招商银行研究院

1-3 东部人口流动两极分化,中、西部流出趋势放缓

在《区域研究之人口篇:看人生花开落,望各地云卷舒》中我们提到,从过去十年各地区的迁徙增长来看,东部人口大量净流入,东北人口整体小幅流

出,中部和西部人口净流出严重;从2017年的人口流动看,则是东部流入放缓,中、西部流出趋势有所改善。

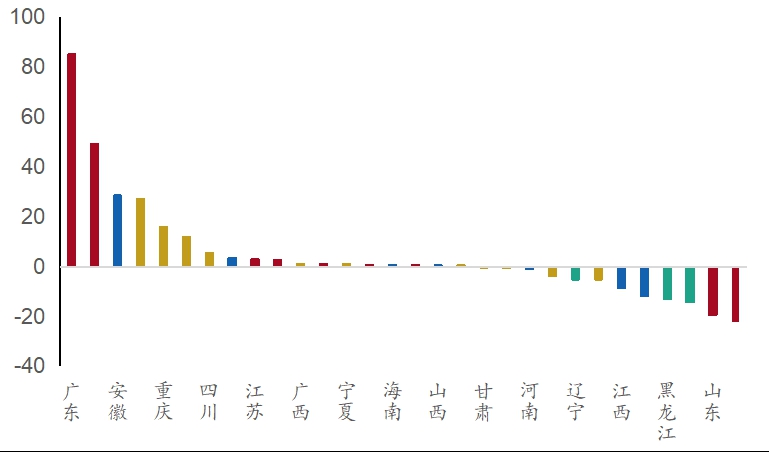

从2018年各地区人口流动情况来看,除东北持续净流出外,东部流入和中、西部流出情况进一步缓和。从各地区来看,东部人口流动出现两极分化的现象,广东、浙江人口大幅流入,分别达到85万、49万。

但同时北京、山东人口大幅流出,分别达到-22万,-19万,东部其他地区人口流动幅度相对较低。西部在2018年人口流出情况大幅改善,主要在于西北地区人口普遍表现为净流入,但西南地区仍在流出。中部人口流出改善幅度不如西部,江西、湖北等地流出规模仍然较大,但安徽人口流入较多。

图3:2018年各地区人口流动情况(万)

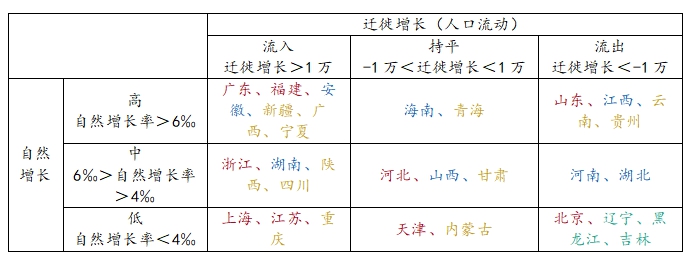

1-4 人口增长二维分类,关注高增长高流入地区业务机会

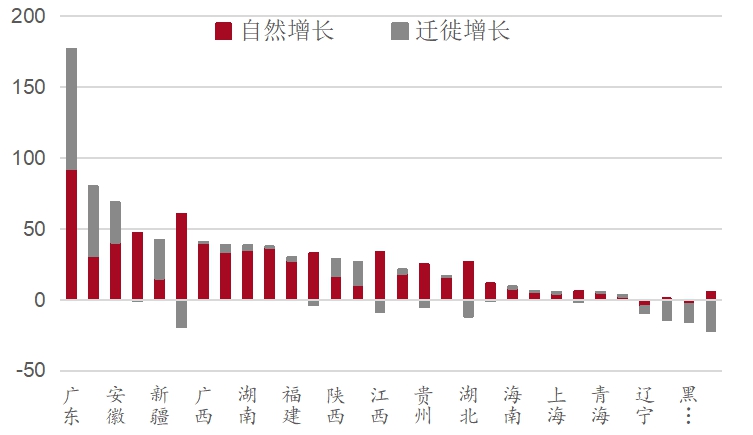

我们将2018年各地区人口总增长进行自然增长和迁徙增长的拆分。可以看到人口增长较多的地区中,广东、安徽等地自然增长和迁徙增长均较多,河南、山东则主要依靠自然增长,浙江、新疆则主要以迁徙增长为主。而北京和东北均表现为大量机械负增长,自然增长也较低甚至为负,导致总人口负增长。

我们进一步根据2018年自然增长率和人口流动情况对各地区人口增长进行二维分类。建议商业银行开展零售业务时,加大对高增长高流入地区的关注,挖掘这些地区的增量业务机会。而对于低增长、净流出地区,人口总量出现大幅下降且出生率较低,建议关注相关业务风险,增量业务空间相对有限。对于其他地区,则根据自然增长率、人口流动的相对情况,有针对性的调整业务方向,如高自然增长地区关注婴幼相关业务,人口流入地区关注租房、房贷等相关业务。

图4:2018年各地区人口增长拆解

资料来源:Wind、招商银行研究院

表 1:各地区2018年人口增长分类

资料来源:招商银行研究院

人口结构

2-1 中、西部年龄结构相对健康,东北老龄化严重

从人口抽样调查来看,2018年底我国儿童(0-14岁)、劳动人口(15-64岁)、老人(65岁以上)占比分别为16.8%、71.2%、11.9%,与世界平均水平相比,存在一定的人口老龄化问题。同2017年相比,2018年我国儿童人口占比提高0.06个百分点,老龄人口占比提高0.55个百分点,意味着我国人口老龄化问题更加严重,同时也存在劳动力人口相对减少的问题。

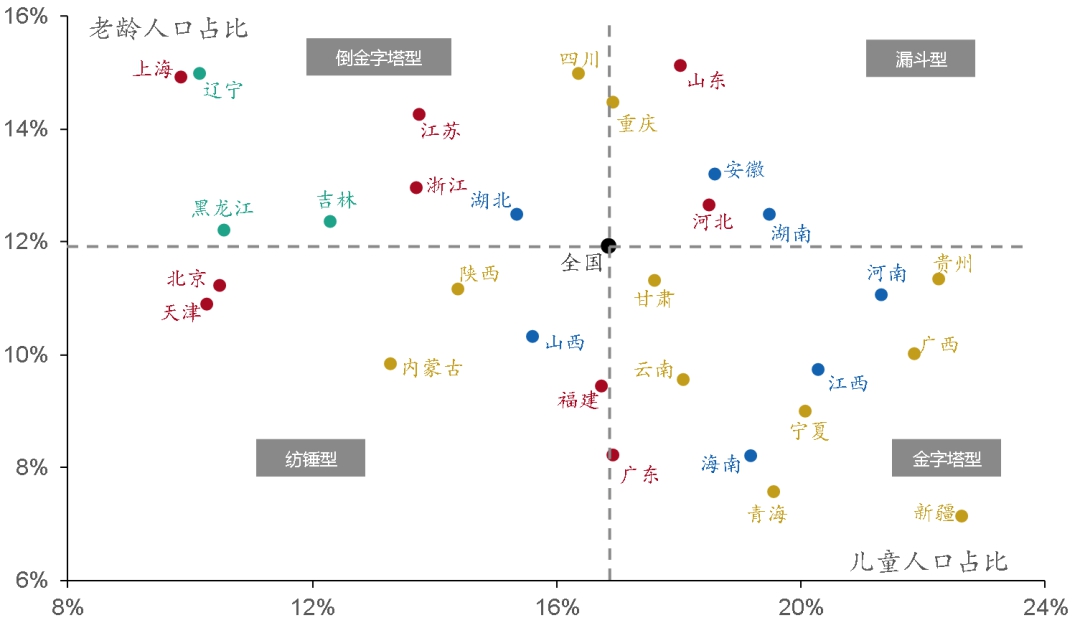

从各区域来看,东部儿童占比较低而老龄人口占比呈现较大分化,中部、西部儿童占比相对较高且老龄人口整体较低,东北儿童占比较低且老龄人口占比较高。

在《区域研究之人口篇:看人生花开落,望各地云卷舒》中我们根据各地区儿童人口、老年人口占比相对全国平均水平的情况,将人口类型分为了四类。2018年除北京、福建、重庆三个地区外,其他地区的人口类型并没有发生变化。北京由于老年人口占比大幅下降,从倒金字塔型变纺锤型。福建由于儿童人口占比大幅下降,从金字塔型变纺锤型。

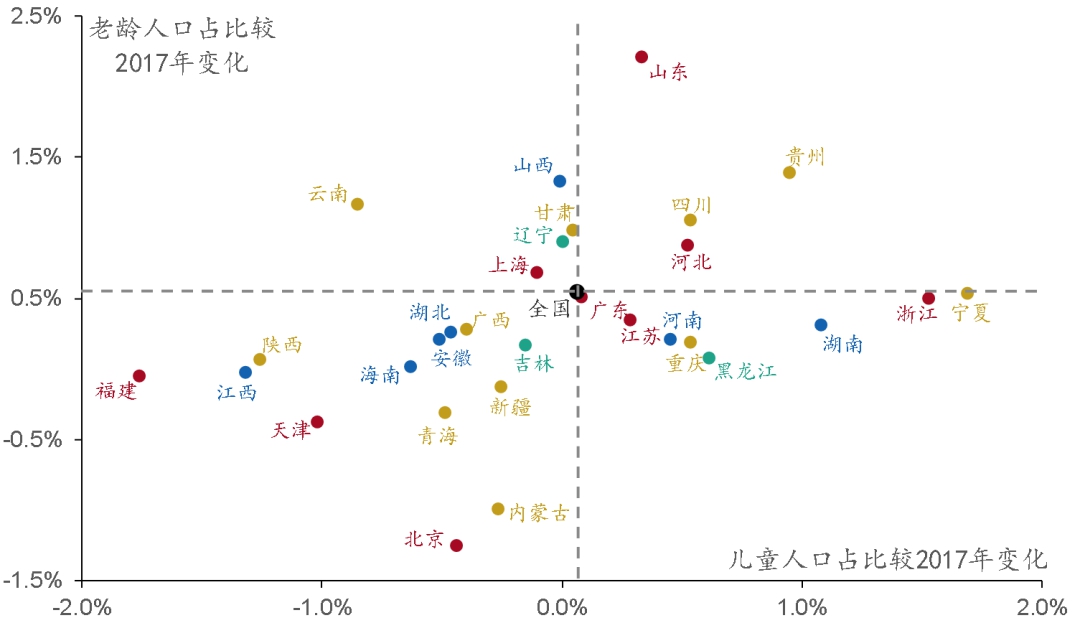

重庆由于儿童人口占比小幅提升,使得儿童人口占比略超过全国平均水平,从倒金字塔型变漏斗型。除上述三个地区外,其他地区人口类型虽然未发生质变,但人口结构仍有一定变化。如山东、山西、贵州等地老龄人口占比提升明显,需要关注这些地区老龄化问题。

宁夏、浙江、湖南等地则是儿童人口占比提升较大,年龄结构有望得到一定程度的改善。福建、天津等地区儿童及老龄人口占比均降低,意味着这些地区劳动力人口占比在2018年提升较大。

图5:2018年各地区人口年龄结构

资料来源:Wind、招商银行研究院

建议商业银行开始相关业务时,结合各地区年龄结构特征改进相关业务的存量和增量策略。例如在新疆、贵州、广西等儿童占比较高的地区,教育及相关产业有较大的存量市场;在浙江、宁夏、湖南等儿童占比提升较快的地区,业务的增量发展空间较大。而在上海、辽宁、四川等老龄人口占比较高的地区,医疗、保健等相关产业市场规模相对较大;在山东、山西、贵州等老龄人口提升较快的地区,市场的提升空间相对较大。

图6:2018年各地区人口年龄结构较去年变动情况

资料来源:Wind、招商银行研究院

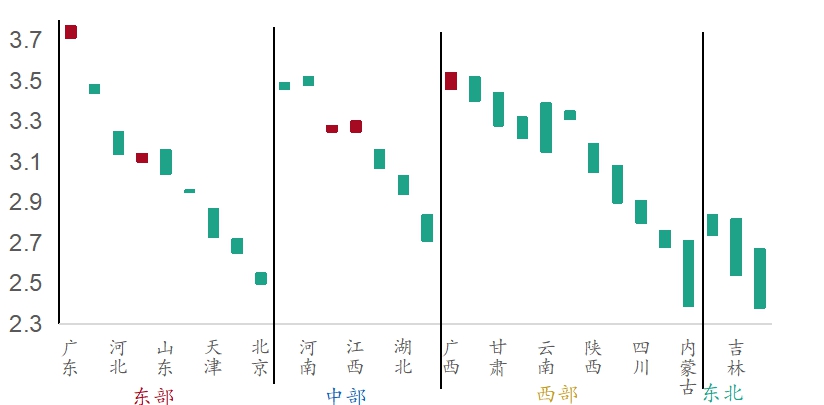

2-2 各地户均人口普遍下降,西部、东北幅度更大

从2000年开始,我国老龄人口占比便超过7%,达到国际上的老龄化社会标准。之后我国老龄化率持续上升,2018年底已达到11.9%。为了缓解我国人口老龄化问题,我国从2011年开始施行双独二孩政策,并在2015年实施全面二孩政策。但是从2011年到2018年户均人口的变化来看(红色表示上升,绿色表示下降),这几年二孩政策的效果有限。

图7:各地区2011年至2018年户均人口变化情况

资料来源:Wind、招商银行研究院

除广东、江苏、广西等少数地区外,大部分地区的户均人口均在下降。东部和中部地区户均人口下降幅度较低,东北和西部下降幅度则相对较大。随着户均人口的下降,居民在购房时对小户型房产的需求将逐渐攀升,尤其是户均人口大幅下降的地区更是如此。针对这一趋势,建议商业银行在房贷等相关业务上加大关注并调整侧重。

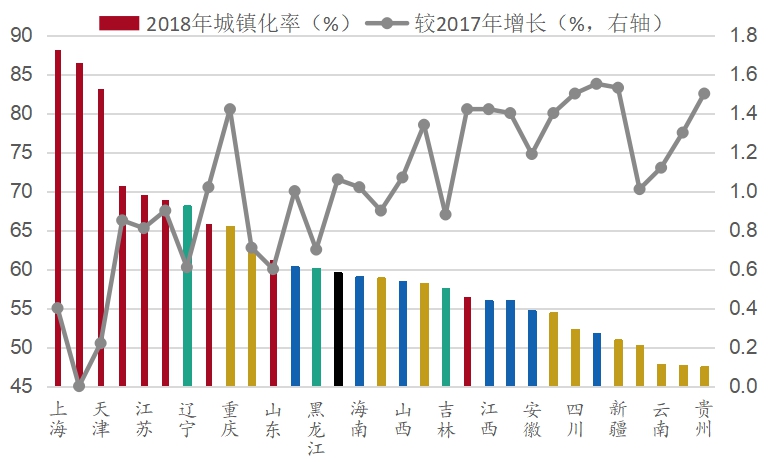

2-3 中、西部城镇化率提高较大,关注相关业务机会

2018年底我国城镇化率为59.6%,较2017年提高约1个百分点,距离2020年常住人口城镇化率达到60%的目标只剩下小段距离,有13个省或直辖市的城镇化率在60%以上。从目前城镇化发展进程及较2017年的变化情况来看,中部和西部是提高城镇化水平的重点发展区域。随着城镇化的不断提高,通常伴随着棚改、城中村改造、拆迁补助等进程,这将带来很多改善型住房的购置需求。因此,建议商业银行加大城镇化提升较快地区,改善型住房的相关业务关注度。

图8:2018年各地区城镇化率及变化情况

资料来源:Wind、招商银行研究院

人均消费

3-1 东部人均消费高,中部消费增速快

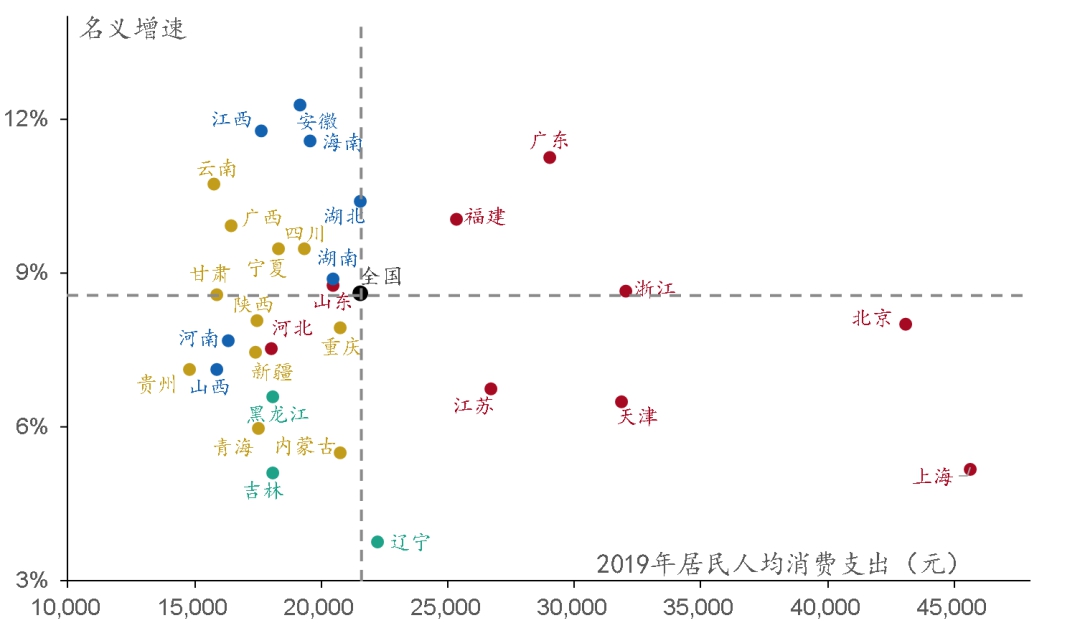

2019年我国居民人均消费支出为21559元,名义增速为8.59%,同2018年相比,人均消费支出增速小幅提升0.24个百分点。从各地区居民人均消费支出来看,东部沿海地区消费水平普遍较高,其中上海、北京大幅领先其他地区,天津、浙江、广东、江苏等经济发达地区紧随其后。

中部、东北、西部整体水平差距不大,均明显落后于东部,但从具体地区来看,仍有辽宁、内蒙古等地区的消费水平接近甚至高于东部省份。受经济发展、自然气候、地理特征等因素的影响,云南、贵州、广西等地区在居民人均消费支出上表现较差。

在居民人均消费支出增速上,中部地区消费增速最快,其中安徽、江西、海南等地增速在12%附近,湖北、湖南的增速也高于全国平均。东北三省消费增速均低于全国平均,其中辽宁名义增速仅有3.76%,预计未来人均消费支出将落后于全国平均水平。

东部、西部各地区消费增速出现较大分化。东部广东、福建等珠三角地区消费增速较快,超过10%;而上海、江苏等长三角及北京、天津等京津冀地区,消费增速低于全国平均。西部云南、广西、四川等西南地区消费增速较快,而青海、内蒙古等西北地区消费增速较慢。

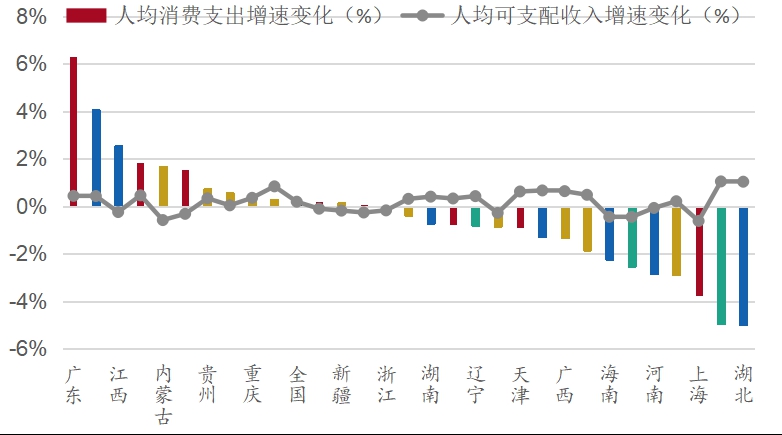

虽然各地区2019年人均可支配收入的增速变化较2018年变动不大,但是人均消费支出的增速变化有较大差异。广东、安徽、江西等地区人均消费增速提升较大,其中广东是由于2018年消费增速处于相对低点,安徽、江西则是连续多年消费增速波动提升。湖北、吉林、上海等地消费增速出现较大幅度下降。其中湖北是由于2018年消费增速超过15%,经历畸高后目前仍保持相对稳定的高速增长,吉林、上海等地消费增速则是出现波动下降的趋势。

图9:各地区2019年人均消费支出及名义增速

资料来源:Wind、招商银行研究院

图10:各地区2019年人均增速较2018年变化

资料来源:Wind、招商银行研究院

3-2 人均和增速二维分类,关注高人均高增速地区业务机会

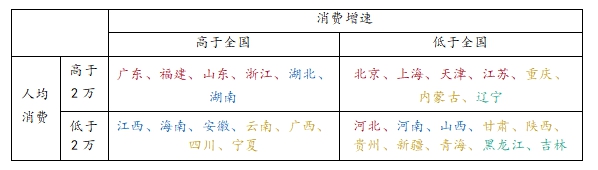

我们根据各地区2019年人均消费、名义消费增速,将各地区居民消费进行二维分类。对于高人均、高增速的地区,如广东、福建、湖北等,人均消费和增速均表现突出,意味着消费市场具有较大发展空间,建议加大零售业务关注度。对于低人均、低增速的地区,如贵州、青海、吉林等,消费市场的空间有限,寻求业务突破的难度较大。对于低人均、高增速的地区,如江西、安徽、海南等,虽然目前人均消费不高,但增量市场空间较大,建议密切跟踪这些地区发展趋势,采取市场拓展策略抢占增量市场份额。对于高人均、低增速的地区,如北京、上海、天津等,虽然消费增速较慢,但已形成较大的消费市场,建议商业银行从消费细分市场、新兴市场等角度着手,采取市场渗透策略扩大自身的市场份额。

表 2:各地区2019年消费分类

资料来源:招商银行研究院

消费结构

4-1 东部领衔居住消费提升,东北文教娱医继续提高

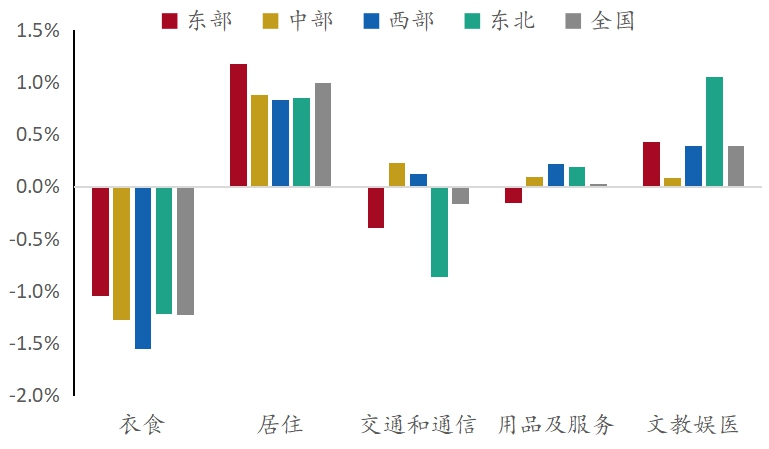

同2017年相比,2018年我国居民消费结构出现略微变化。居住和文教娱医消费占比分别提高0.99个百分点和0.39个百分点,导致衣食消费占比下降1.23个百分点,交通和通信、用品及服务消费占比则变化不大。

从各区域来看,2018年各区域的消费结构并未发生质变,依然呈现东住房西温饱,东北文娱爱保养的区域消费差异,并且这一区域消费差异在进一步加强。其中,东部居住消费占比较2017年提高1.18个百分点,提升幅度全国最高。东北文教娱医消费占比较2017年提高1.05个百分点,显著高于其他区域,但交通和通信消费占比较2017年降低0.86个百分点,变动幅度较大。中部和西部衣食消费占比下降明显,分别较2017年下降1.55个百分点和1.27个百分点,而其他领域的消费占比均有所提高。

图11:各区域2018年消费构成

资料来源:Wind、招商银行研究院

图12:各区域2018年消费构成较2017年变化

资料来源:Wind、招商银行研究院

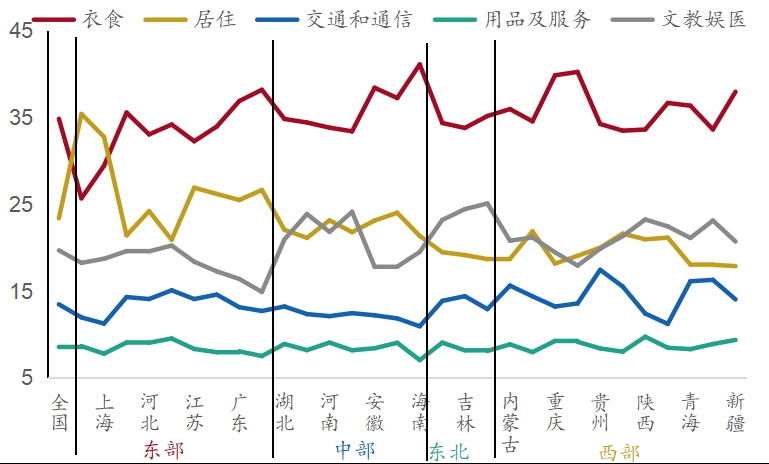

4-2 各地区消费类型分类,关注细分领域业务机会

我们根据各地区消费细项相对全国平均水平的偏离情况,找出相对消费支出占比最高的细项,以此对各地区的消费类型进行划分。可以看到,文教娱医型消费在地区数量上最多,且均为非东部地区。居住型消费均为东部地区,进一步表明东部居住消费对其他消费类型形成一定挤压。各地区用品及服务消费占比差异有限,因此2018年没有用品服务型消费地区。

同2017年各地区的消费类型相比,共有7个地区发生了变化。其中,天津和贵州由衣食型变为交通和通信型,广东由衣食变为居住型,福建由居住变为衣食型,河南由用品服务型变为文教娱医型,广西由衣食型变为文教娱医型,新疆由交通通信型变为衣食型。受衣食消费占比普遍下降的影响,涉及衣食型的变化地区最多。由于居住型消费集中在东部且居住消费占比变化由东部领衔,因此涉及居住型的变化地区较少。

建议商业银行在开展零售业务时,可以结合各地区消费结构类型,聚焦对应的业务场景进行策略制定。例如在海南、重庆、四川等衣食消费占比高的地区,就可以加强与当地购物商场和各类商户的业务联系,也可以通过美食活动、购物打折等手段吸引新的客户。在上海、北京等居住消费占比高的地区,则可以在楼盘销售中心和二手房交易市场附近,加大营销人员投入,刺激房贷增长。

图13:各地区2018年消费构成

资料来源:Wind、招商银行研究院

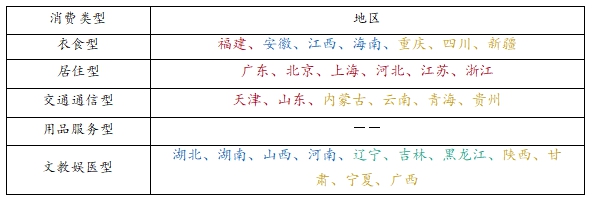

表 3:各地区消费结构类型

资料来源:招商银行研究院

结语

结合人口和消费特征调整业务策略

本报告从人口增长、人口结构、人均消费、消费结构等角度对各区域人口、消费情况进行研究。建议商业银行在开展业务时,针对各地区人口、消费不同特征,有针对性的调整业务策略。

1)关注人口高增长高流入地区的业务发展机会。通过对2018年人口增长的二维分解,广东、福建、安徽等高增长高流入地区的人口增长具有一定优势,预计带来大量的业务机会,建议加大关注。北京和东北地区人口出现负增长,将给业务发展带来压力。同时,需要关注北京、山东、新疆等地自然增长率大幅下降带来的业务风险。

2)针对各地人口结构有针对性的调整业务侧重。对于儿童人口占比较高的地区,建议适当增加与教育相关类产品的推广;对于老龄人口占比较高的地区,建议适当关注医保政策变更带来的业务机会。同时,根据各地城镇化率变动和户均人口变化,建议房地产及房贷政策进行有针对性的调整。

3)关注人均消费高、消费增速快地区的业务机会。对于高人均、高增速地区,消费市场有着较大增长,信用卡、消费贷等业务具有进一步发展空间。对于北京、上海、天津等人均消费较高,但消费增速较低的地区,建议商业银行从消费细分市场、新兴市场等角度,采取市场渗透策略扩大市场份额。

4)针对各地消费特征侧重细分领域业务机会。目前我国表现出东住房西温饱、东北文娱爱保养的消费结构差异。建议针对各地消费结构差异,有针对性的调整业务侧重,关注各地区不同消费类型下,对应场景的业务拓展机会。

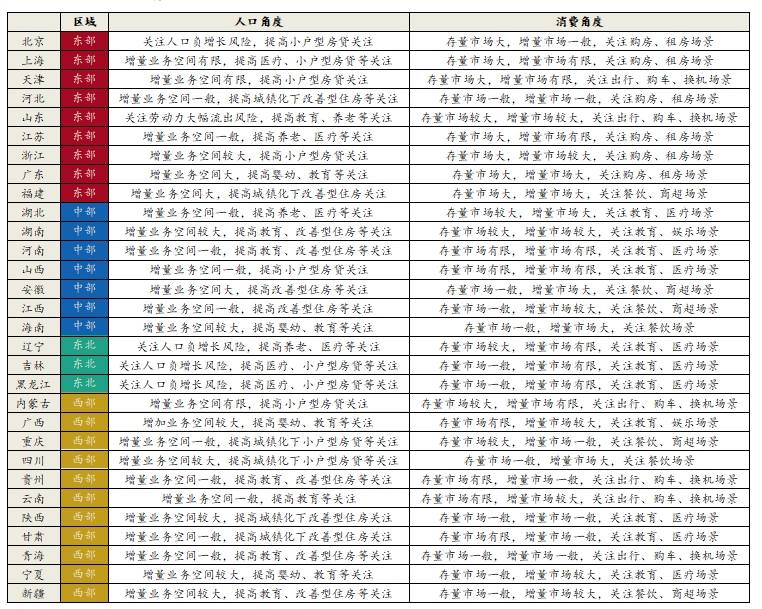

表 4:各地区业务建议总结

资料来源:招商银行研究院

(编辑:赵连雪)