欧央行行长拉加德表示,“如果各国政府不协调应对冠状病毒的传播,欧盟可能面临类似于2008年全球金融危机的金融危机”。本文,我们将复盘次贷危机期间大类资产表现,与当前市场的异同点,以及黄金前景分析。

2008年金融危机中的黄金、美元和原油

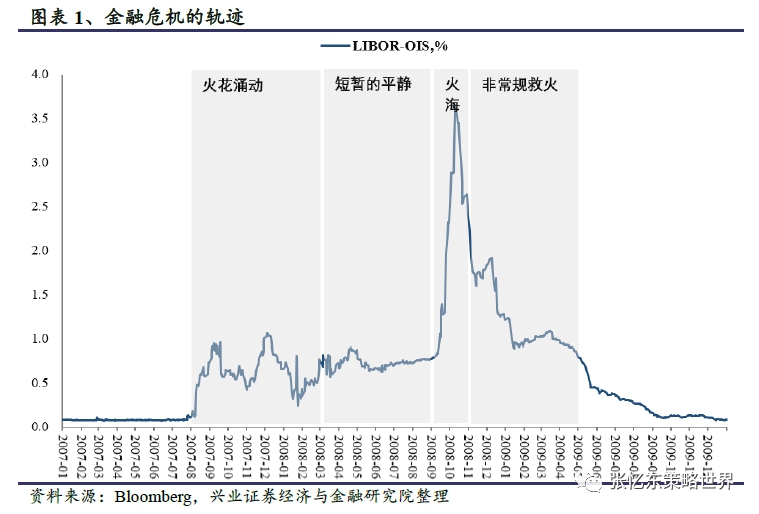

我们将金融危机划分为火花涌动-短暂平静-火海-非常规救火4个阶段。

——第1阶段,次贷危机已开始显山露水,但当时并未预料到危机会传导至更广泛的经济领域,全球经济仍沉浸在欣欣向荣的假象中,大类资产的市场表现也是如此,黄金、原油涨,美元下行。

——第2阶段,次贷危机仍在蔓延,但美联储的干预使市场获得了一段时间的平静。美国货币政策开启强势美元政策,黄金和原油应声回落。

——第3阶段,对两房的救助引发了市场对金融体系其他部分的挤兑,雷曼倒闭,次贷全面爆发为金融危机。原油暴跌,股市崩盘。黄金在期间走势分2个阶段,期初发挥避险属性,金价进一步走高,但当市场极度恐慌引发踩踏时,投资者抛售黄金回补流动性,黄金在极短的时间内暴跌。

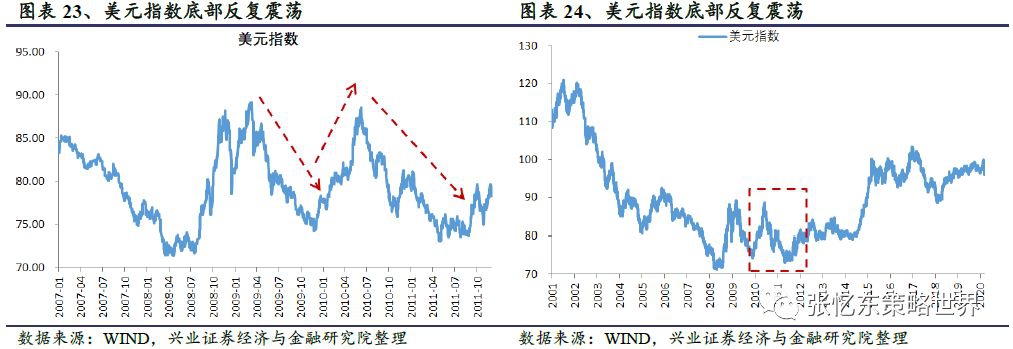

——第4阶段,政策当局若干政策以解决金融体系系统性问题并刺激经济。原油和股市触底小幅反弹,美元底部反复震荡。表现最靓丽的当属黄金,人们对美元和欧元两大货币的信心同时下降推升了黄金重返牛市通道。总结来看,黄金在不同阶段依次展示了黄金的抗通胀性、黄金的避险作用、流动性逆转对黄金的冲击、以及黄金的金融属性,实际利率始终是黄金的锚。

“同”与“不同”海外危机目前类似2008年的第2阶段后期或者第3阶段初。但是,需警惕此次海外危机向第3阶段“火海”的演绎。投资标的分析,详见正文。

风险提示:全球流动性紧缩风险、通缩预期风险、美国经济超预期。

报告正文

新冠肺炎在世界范围内迅速扩散,国际原油市场挑起“价格战”,全球股市暴跌,美债收益率大幅下行,全球经济下行风险和金融市场不确定性显著增大。欧央行行长拉加德表示,“如果各国政府不协调应对冠状病毒的传播,欧盟可能面临类似于2008年全球金融危机的金融危机”。本文,我们将复盘次贷危机不同阶段的大类资产表现,与当前市场的异同点,以及黄金前景分析。

1、金融危机中的黄金、美元和原油

当06年美国房地产市场繁荣结束时,次贷违约火花涌动,并传导至信贷市场和经济领域,点燃了金融危机,并蔓延至全世界,引爆欧债危机。结合伯南克的自述,我们将金融危机划分为4个阶段。

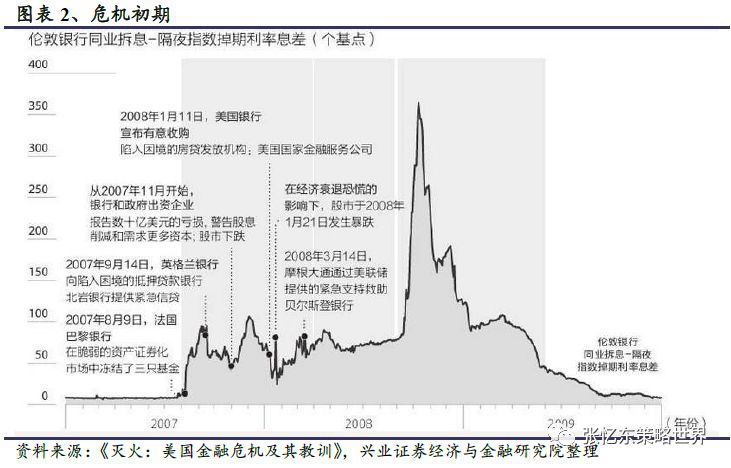

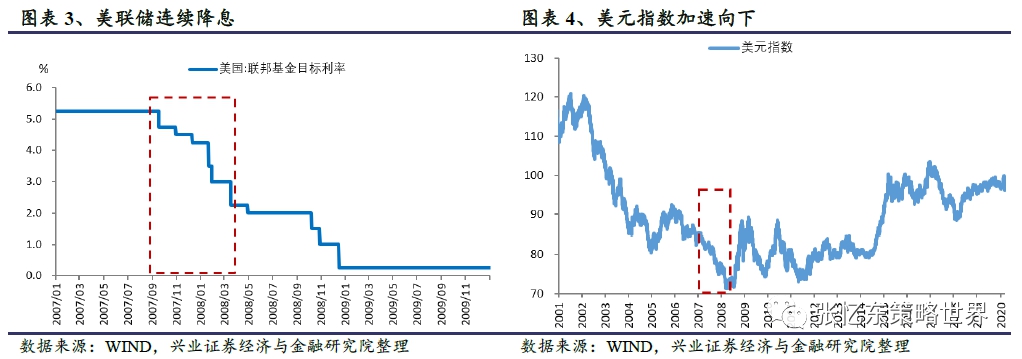

2007年8月-2008年3月,火花“2007年7月9日,法国巴黎银行宣布冻结赎回三只持有美国次级抵押贷款支持证券的基金,并将冻结的原因归于市场流动性的全面丧失。我们对危机有足够的了解,所以预感这次将是一场大危机,尽管那时我们还不知道它会演变成几代人以来所经历的最为严重的一场危机。”——伯南克 2006年7月至2008年3月,美国8个主要城市的房价已经跌幅超过20%,次级抵押贷款问题暴露。最初的流动性危机仅在次级抵押贷款机构中弥漫,伯南克认为次级抵押贷款的规模和范围是可控的[1],在危机的早期阶段,美联储起初采取的仍是一些列传统救助措施。美联储在议息会议前紧急调低贴现利率50bp,目标利率从5.25%下调至2.25%。布什签订一揽子经济刺激法案,大幅退税,刺激消费。

次贷危机已开始显山露水,但当时并未预料到危机会传导至美国信贷市场和经济领域,全球经济仍沉浸在欣欣向荣的假象中,大类资产的市场表现也是如此。美元指数仍延续下跌趋势,美联储连续降息操作下,美元近乎垂直下跌。以美元标价的原油、黄金、有色等大宗资源品加速上涨,原油及黄金的涨幅都超过了40%。同时,美元和美债收益率的下行,使得黄金上涨得到支撑,金价冲上1000美元/盎司。

2008年3月-8月,短暂的平静次贷危机仍在蔓延。2008年3月,贝尔斯登[1]计划申请破产,后得到摩根大通的救助,美联储提供了紧急支持。美联储的干预行为使得市场获得了一段时间的平静。

3月至8月期间,衡量银行体系信贷压力的Libor-Ois息差向下走稳,VIX指数回落,评级公司纷纷放缓调整贷款担保公司的评级,以给予监管部门和金融机构制定救援计划,诸多金融人士称,“美国次贷危机已经进入到最后阶段”、“我们相信大多数损失都已经出现”。

在短暂的平静期,商品价格高企,美国货币政策当局关注潜在的长期通胀变化,开启强势美元政策。伯南克于6月3日一反常态地对美元贬值提出了警告,抵制长期通胀预期出现变化,布什于6月9日提出美国将致力于强势美元,保尔森也相继表示不排除采取干预措施以稳定美元汇率的可能性。三个举足轻重的人物暗示了货币政策决策层更加关注美元和高企商品价格以及通胀之间的潜在联系。 强势美元和美国实际利率上行的组合下,黄金由1010美元/盎司跌至8月的800美元/盎司,原油由145美元/桶跌至114美元/桶,两者跌幅约20%。

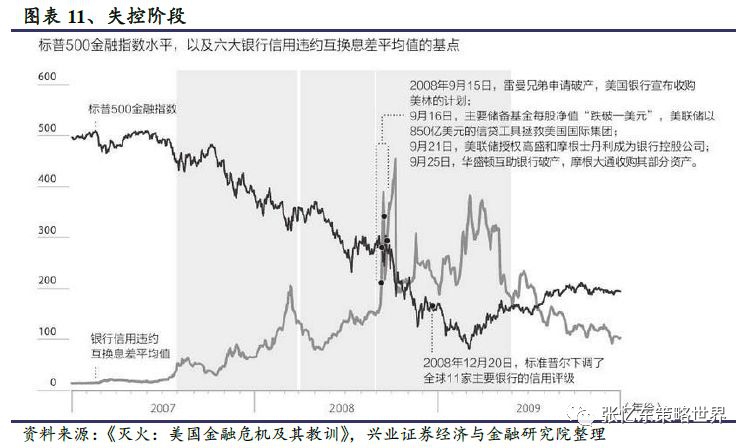

2008年8月-10月,金融危机全面爆发2008年9月,财政部及美联储向房利美和房地美各自注资1000亿美元,基本将两家抵押贷款巨头收为国有。对两房的救助引发了市场对金融体系其他部分的挤兑。一周后,雷曼兄弟、美林、美国国际集团AIG、华盛顿互助银行和美联银行几乎在同一时间倒闭或濒临倒闭。恐慌情绪在蔓延,并传染至实体经济领域。货币市场基金和商业票据也正在遭受挤兑。

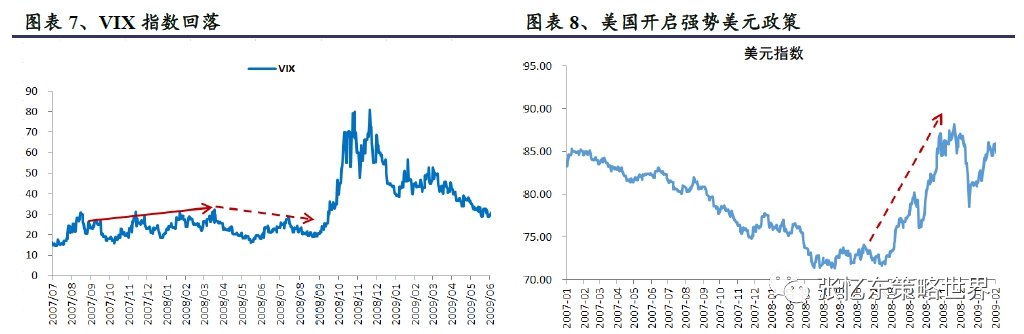

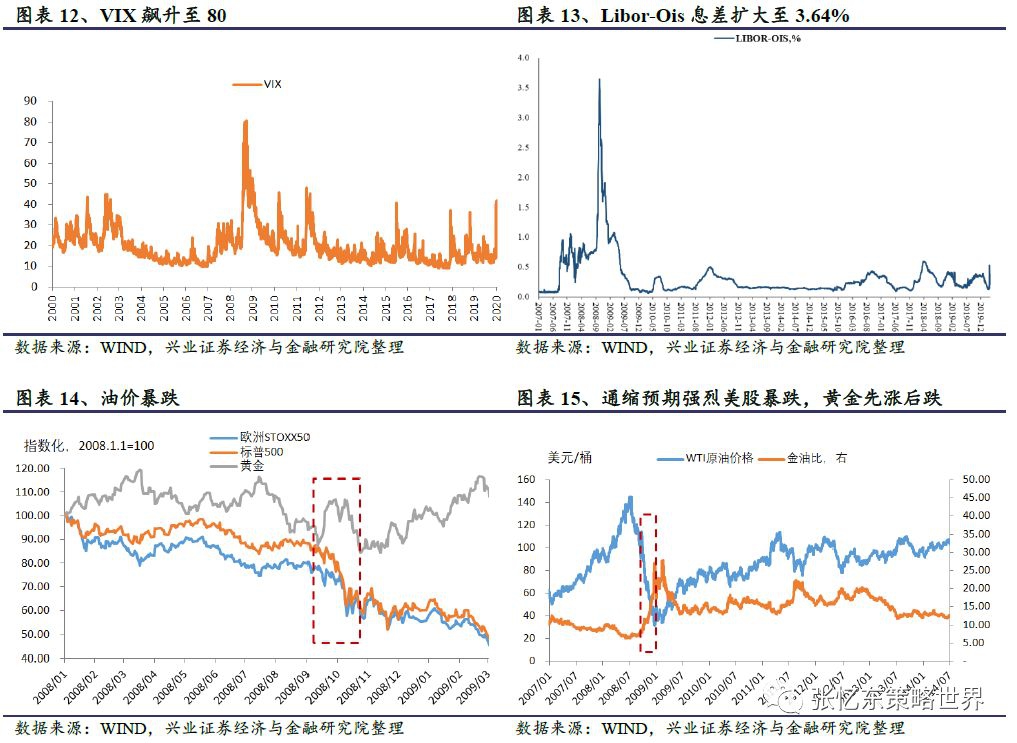

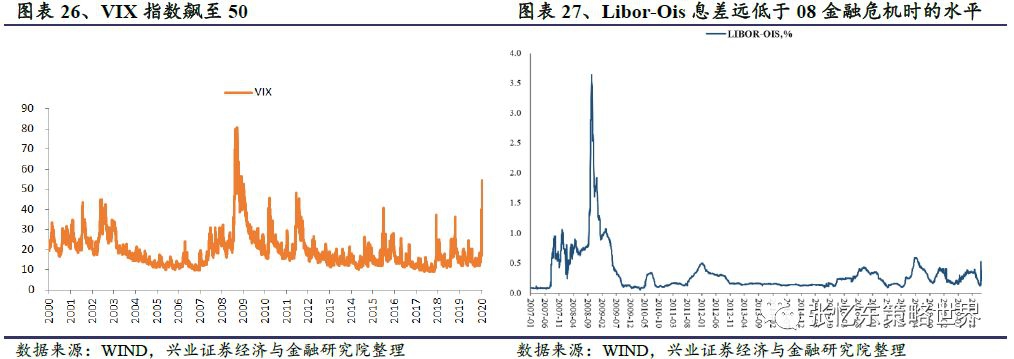

次贷危机全面爆发为金融危机,市场陷入恐慌。在对全球经济增长的忧虑下,商品价格开始暴跌,原油价格从114美元/桶跌至63美元/桶,跌幅45%。全球股市大崩盘,S&P500自9月下旬至10月底跌幅30%。极度恐慌下,VIX飙升至80。市场陷入流动性紧缩的危机,反映银行信贷压力的Libor-Ois息差扩大至3.64%,均为有数据以来的历史最高值。

黄金也未能幸免,黄金的走势分2个阶段。黄金在期初发挥避险属性,金价进一步走高至905美元/盎司。但当市场踩踏时,股市的剧烈波动引发了投资者抛售黄金回补流动性。流动性逆转,黄金在极短的时间内跌至713美元/盎司,跌幅21%。

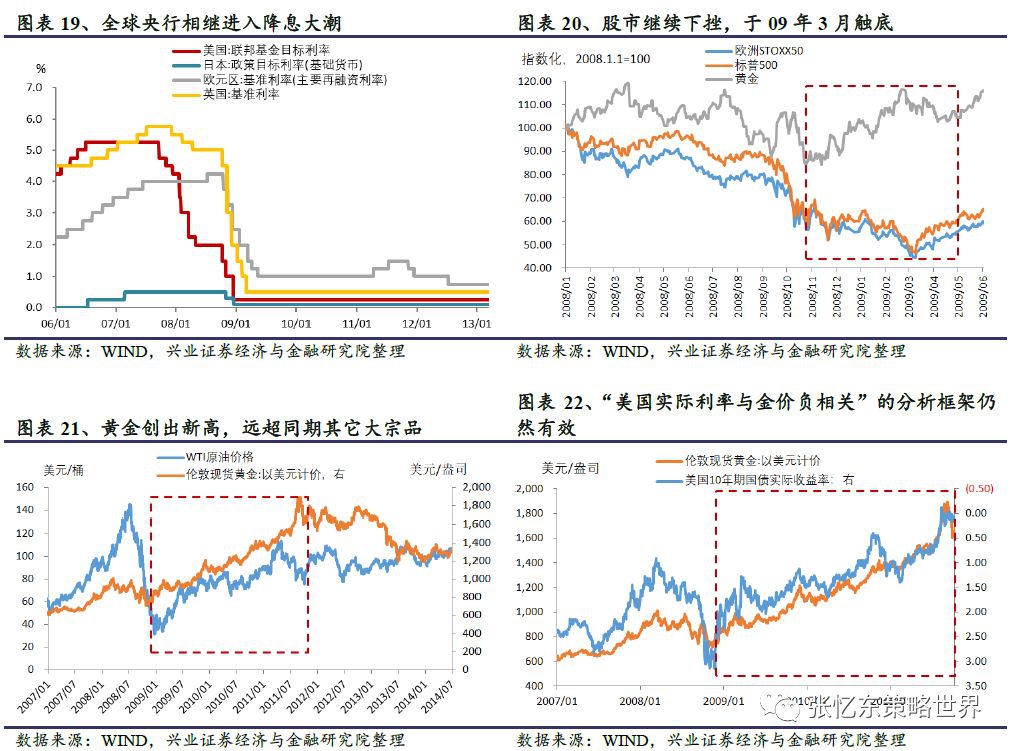

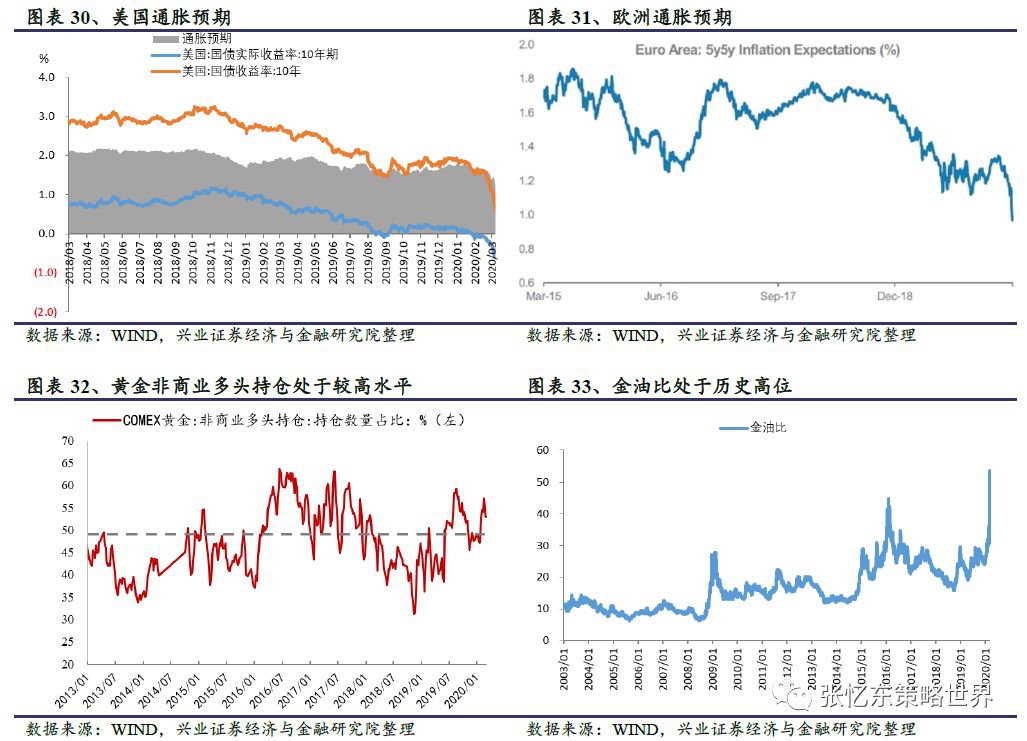

黄金的表现也并未脱离“美国实际利率与金价负相关”的分析框架。9月中开始,TIPS快速上行,10年期名义利率债券收益率小幅下降,TIPS隐含的平准通胀率快速下跌至0附近,显示市场对通缩的预期很强烈。而正是在美国实际利率快速上行的期间,前期因避险属性带来的金价短期上涨得到修正,黄金最终下跌。“美国实际利率与金价负相关”的分析框架在危机期间仍然有效,实际利率可以理解为持有非生息的黄金资产的机会成本。

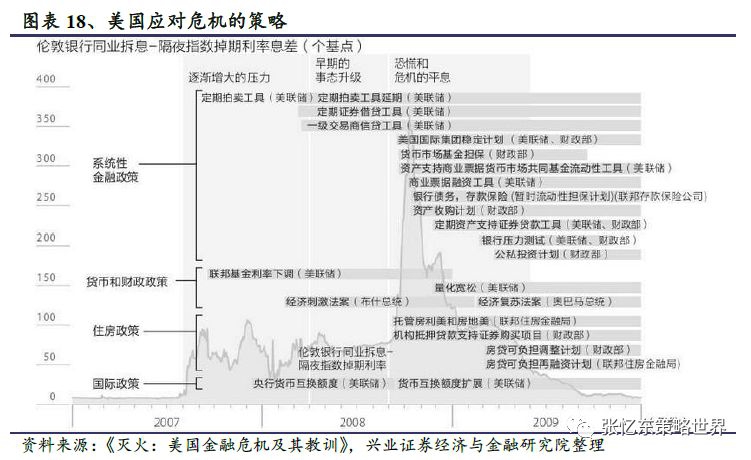

2008年10月至2009年5月,救火美国政府实施了购买不良资产等旨在解决金融体系系统性问题的若干计划,并综合运用了强有力的货币政策和财政刺激政策,包括09年3月初启动的量化宽松,来对抗通缩和经济衰退的压力,这里不再赘述。 同时,金融危机波及欧洲,欧元区经济恶化,全球央行相继进入降息周期。2009年末,希腊主权债务危机凸显,并于2010年3月蔓延至葡萄牙、意大利、爱尔兰和西班牙。

人们对美元和欧元两大货币的信心同时下降,推升黄金重返牛市通道。08年11月至09年5月,期间黄金上涨35%。原油于08年底最低跌至31美元/桶后触底反弹。股市继续下挫,最终于09年3月触底,小幅反弹。表现最靓丽的当属黄金,08年11月至09年5月,期间黄金上涨35%,TIPS衡量的实际利率从1.12%降至-0.43%。欧洲步入衰退的预期影响了美元指数,美元反复震荡,但拉长看仍处于历史底部。

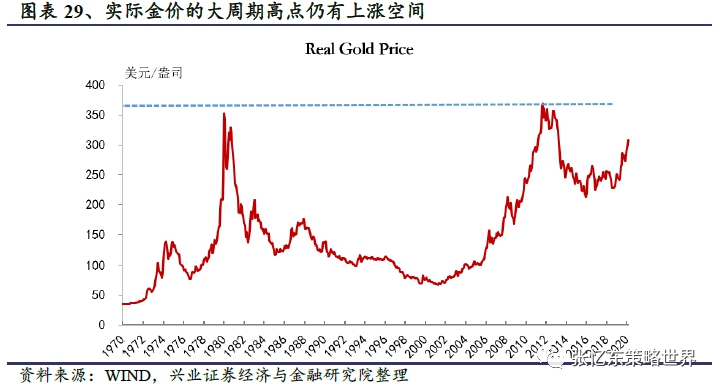

拉长时间轴,这段时间黄金的表现是对美元霸权体系稳定性担忧的延续。自2001年起美国占全球经济的比重在走弱,美国中心地位向下,美元信用受到挑战,黄金发挥信用对冲的根本属性,黄金于2011年9月达到历史高点的1895美元/盎司。金价是美国与其它经济体的国力相对强弱的反向指标。当美国较其它经济体更早走出泥潭,重新成为全球经济增长的领头羊,黄金步入大熊市。

总结而言,黄金在金融危机的不同阶段依次展示了黄金的抗通胀性、黄金的避险作用、流动性逆转对黄金的冲击、以及黄金的金融属性。美国实际利率的走势仍是决定金价的核心因素。

2、“同”与“不同”

在新冠病毒和石油“价格战”的冲击下,VIX飙升至55,金油比处于历史高点,资本市场呈现浓厚的恐慌情绪。我们也观察到,美股的下跌有其自身估值过高的原因,危机目前仍发生在情绪阶段,还没有充分传染至债务、信贷市场,Libor-Ois息差跃升,但仍远低于2008年金融危机时的水平。 如果参照金融危机,可将当前阶段的海外危机类比为2008年的第2阶段后期或者第3阶段初期。后续走势是否重演金融危机仍要观察经济领域的连锁反应,包括油价大幅下跌可能带来一系列能源板块高收益债的违约风险。

对黄金而言,作为金价的锚,美国实际利率有望继续下降。在美联储紧急降息50bp,各国央行陆续跟进后,市场仍然押注美联储3月继续降息75个bp。美国10年期国债名义利率已降至1%,美联储目标利率逼近0利率下限时,美联储工具箱内的宽松工具仍有选择,依靠负利率提供额外的政策空间也是一种选择。

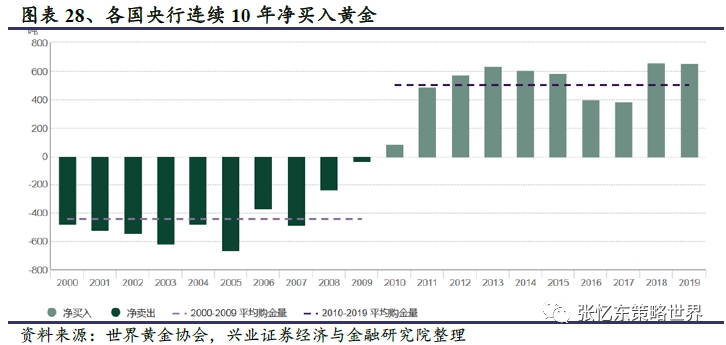

大周期叠加小周期,黄金迎来盛宴。大周期上,逆全球化思潮下贸易摩擦不断,各国均在找寻避免单一依赖美元的途径,以尽可能弥补并减少这一体系的风险,各国央行连续10年净买入黄金,2019年共增持了650.3吨的官方黄金储备,购金国家的范围持续扩大。小周期上,全球央行开启宽松之路应对经济衰退压力。

但是,需警惕此次海外危机向第3阶段“火海”的演绎,导致黄金阶段性调整。警惕原油价格大幅下挫对通缩预期的影响,进而通缩及恐慌踩踏下金价的压力。

即便2020年的后续阶段出现全球金融危机蔓延的“火海阶段”, 从现在立足1年来看,黄金相对其他风险资产依然较好的避险价值、较高的性价比,剔除风险之后的收益回报更可观。因为,为了应对潜在的金融危机和经济衰退,全球央行开启宽松之路是必然的选择,未来两年金价有希望挑战历史新高。

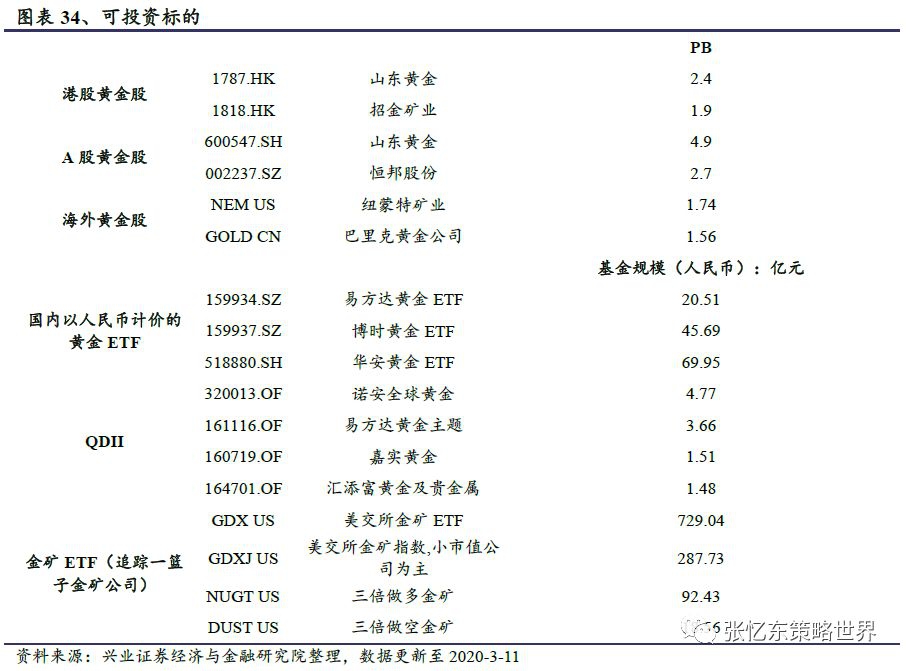

3、投资标的黄金矿业股与金价具有极强的相关性,相关投资标的包括招金矿业和山东黄金,从历史经验及EPS敏感性测算来看,黄金股弹性为金价的4-5倍。

招金矿业(1818.HK),“买入”评级。(1)专注纯金业务,黄金品位较高,矿产金成本行业领先。(2)海域金矿将于2022年投产,资源储量大,品味高,成本低,有望成为未来增长引擎。 山东黄金(1787.HK),无评级(1)矿产资源优质,黄金品位较高,矿产金成本行业领先。(2)资源储备丰厚,大股东后备充实,为未来黄金产量持续增长提供有力保障。(3)公司增储扩建积极,力争十三五末达到55-60t的黄金产量。

风险提示:全球流动性紧缩风险、通缩预期风险、美国经济超预期。

(编辑:赵连雪)