拆财报|营收增速连续两年下滑,安防龙头大华股份增长瓶颈何解?

4月2日晚间,大华股份发布了2019年度财报,报告显示,大华股份2019年实现营业收入261.49亿元,低于市场预期的271.91亿元,营收同比增长10.50%,连续第二年增速下滑;2019年实现归属于母公司股东净利润31.88亿元,超出市场预期的30.89亿元,同比增长26.04%。

大华股份与海康威视并称为国内视频监控行业“双子星”,国内市场份额仅次于海康威视,二者合计占据国内市场份额超过60%。从年报来看,面对2020年变化的外部环境,陷增长瓶颈的大华股份面临哪些风险,又做了哪些准备?南财AI新闻实验室为大家深入拆解。

营收利润增速背离,安防业务瓶颈显现

公司财报显示,大华股份2019年实现营业收入261.49亿元,同比增长10.50%,这一数字相较2018年再度下滑。从公司近几年营收增年营收增速已连续下降,2019年营收增速已达近年来最低。另一方面,2019年实现归属于母公司股东净利润31.88亿元,超出市场预期的30.89亿元,同比增长26.04%。利润与营收增速背离明显。

为何公司中整体营收增速下滑的情况下利润增速反而上升?从财报来看,主要原因之一是公司销售毛利率的上升。大华股份主要产品与解决方案都用于安防行业,其核心业务较为集中。2019年,公司销售毛利率为41.12%,相较2018年上升3.96%。在收入增速放缓的情况下,净利润保持较高增长主要得益于成本端的控制,反映为销售毛利率的上升。

但从整个行业来看,毛利率上升带来的利润增长也有瓶颈。根据全球知名的工业媒体a&s《安全自动化》发布的2019年度全球安防50强榜单,大华的市场规模和营收位居全球第二,仅此与国内另一家安防龙头企业海康威视。目前海康尚未发布2019年年报,从其近年来情况来看,其2017年、2018年销售毛利率分别为44.00%、44.85%,且近年来毛利率提升趋势变缓。可以预见,大华销售毛利率虽然还有提升空间,但提升空间有限。

资料来源:a&s,飞笛科技整理

此外,从与海康营收增速的对比可以发现,大华整体营收增速的放缓并非个别现象,安防行业两大龙头均面临营收增速放缓,营收规模增长陷入瓶颈的局面。

外部风险加剧,现金流面临考验

公司年报指出2020年面对的风险中有两点特别值得注意,均与新冠肺炎疫情的中长期影响相关。一是“地方财政支付能力下降风险”:受新冠肺炎疫情影响,宏观经济的不确定性增加,地方财政收入下降,债务水平较高,如地方财政支付能力下降,可能导致行业需求增速放缓,工程项目工期延长,客户支付延期等风险。公司现金流将面临考验。

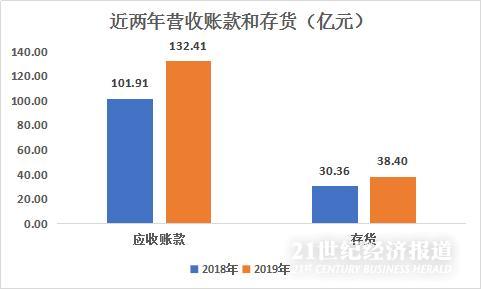

从年报来看,公司2019年应收款项和存货均有较大幅度的上升。数据显示,公司2019年应收账款132.41亿元,同比增长29.93%,存货价值38.40亿元,同比增长26.48%,这两项数值近年来均呈现上升趋势。

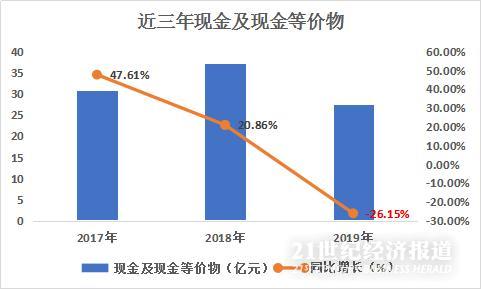

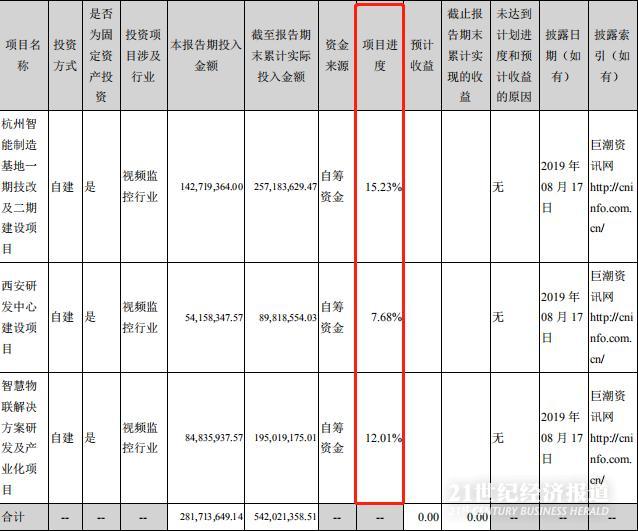

现金流方面,公司2019年期末现金及现金等价物余额为20.75亿元,2018年为30.63亿元,同比下降26.15%。此外,从公司在建工程进度来看,公司在建工程均处于起步阶段,预计后期还需要大量资金投入。

二是疫情引发的需求下降风险,海外方面,年报指出“新冠肺炎疫情在全球还在蔓延,海外多国采取“封城”、“封国”措施,全球需求阶段性下降,客户需求递延或减少,出口业务量将面临下降风险”;国内则由于疫情影响,相关产业链复苏和客户复苏仍需要时间。

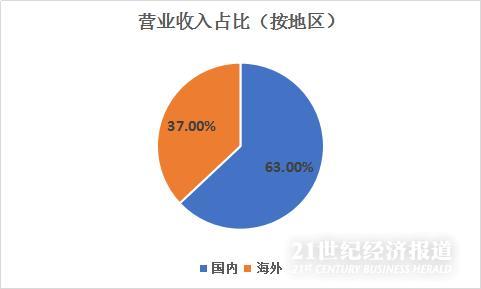

从营业收入来看,2019年公司海外业务占比为37%,国内业务占比为63%,但从增速来看,2019年公司海外业务同比增长12.80%,而国内业务增长率为9.19%,海外营收增速高于国内。因此,全球疫情带来的海外需求的下降对公司营收增长的影响较大。

当然,面对疫情带来的外部风险,大华股份选择积极应对。公司年报提及“面对疫情,公司第一时间作出响应,通过捐赠现金和设备,帮助抗击新冠疫情;同时快速成立应急专项小组投入一线,依托已有成熟的安防布控方案和先进的热成像技术,迅速开发出热成像人体测温初筛系统,能够无接触,高精度,高准确率的识别异常体温人员,对于潜在感染人员的识别管控提供有力支持。”承担社会责任的同时,利用自身技术拓展新的业务场景。

(数据来源:公司财报,飞笛科技整理)

声明:文章内容仅供参考,不构成投资建议。

(编辑:张星)