4月6日,亚太主要股指集体大涨,欧洲市场同样高开。综合外围市场近期走势,普遍在3月19日-3月24日区间内触底,此后虽仍然延续震荡行情,但整体维持在超跌后反弹的相对较高位。

根据中金公司最新发布的一份研报,数据监测,过去的一周(3月26日-4月1日),海外中资股和北向均转为流入;资金回流美股和高收益债。

同时,中信证券今日发布研报称,A股见底的三大信号逐渐明确。在全球资金再配置重启、国内基本面快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

外围市场全面反弹

今日,亚太主要股指集体大涨,至收盘,香港恒生指数上涨2.21%,收报23749.12点;日经225指数上涨4.24%;韩国KOSPI指数上涨3.85%;沪深股市因清明节假期休市。

欧洲市场方面,英国富时100、法国CAC40、德国DAX指数也纷纷以逾3%的涨幅开盘。

外围市场近一段时间表现来看,普遍在3月19日-3月24日区间内触底,此后虽仍然延续震荡行情,但整体维持在超跌后反弹的相对较高位。极度恐慌时期已过。

恒指、日经、富时100走势图

中金公司:多市场资金转为流入

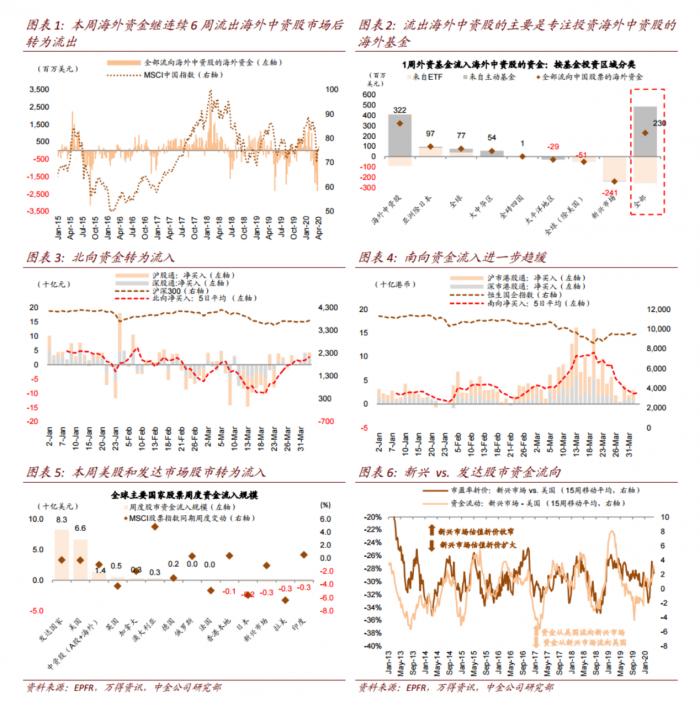

4月开始,市场情绪明显好转。中金公司最新一份研究显示,过去的一周(3月26日-4月1日),海外中资股和北向均转为流入;资金回流美股和高收益债。

中金公司称,上周全球资金面出现了3个值得关注的变化:

1)EPFR数据显示(数据截至4月1日),海外资金在连续6周流出海外中资股市场(H股+中概股)后转为流入。2)互联互通北向资金也转为流入,但南向流入步伐趋缓。3)全球来看,上周全球股市转为流入,主要得益于美欧股市回流,而债券流出放缓。4)根据EPFR截止上周三数据显示,上周美股ETF继续流出9.3亿美元,非ETF转为流入75.3亿美元。此外,上周美国高收益债基金转为流入59.8亿美元(vs. 上上周流出76.9亿美元)。

中国市场方面,海外中资股和北向资金均转为流入,且北向资金主要买入科技硬件、食品饮料和医药生物。而南向资金流入继续减弱,其主要买入的是内地银行,能源/原材料和房地产。

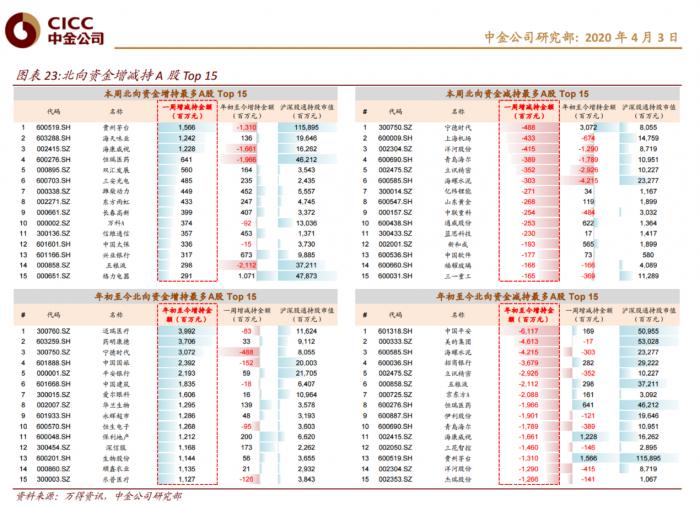

根据统计数据,截至4月1日,北向资金上周增持最多的前5只个股分别为贵州茅台、海天味业、海康威视、恒瑞医药、双汇发展;北向资金年迄今增持最多的前5只个股分别为迈瑞医疗、药明康德、宁德时代、中国国旅、平安银行。

同时,基金申购赎回数据显示,专注投资A股、H股、海外中资股的海外基金均获得了不错规模的净申购。

全球市场方面,股票型基金转为流入、债券型基金流出放缓;美欧股市转为流入,新兴市场流出收窄。

中信证券:A股在4月预计将开启今年的第二轮上涨。

中信证券今日发布研报称,A股见底的三大信号逐渐明确,在全球资金再配置中的价值也逐步得到认可。

其一是外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期。其二是国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强。其三是政策信号,中央政治局会议凝聚共识后,货币、财政等一揽子政策落地提速。

政策方面,1)预计后续宏观工具将以财政政策为主,在全年专项债额度3.5万亿的假设下,预计二季度专项债新增额度为1.2-1.5万亿左右;2)货币政策更加注重精准滴灌与纾困托底,预计OMO-MLF-LPR利率的联动将在4月体现,其中LPR有望下降至3.85%;3)汽车、家电等大宗可选消费将成为消费政策支持的重点。

A股上行的拐点将至,主要关注两大因素。其一是海外疫情,预计欧美疫情不会失控,欧洲大部分国家日增确诊高点已逐步明确;美国疫情传播压力大,但基准假设下日增确诊拐点预计4月中也能确认。其二是国内基本面,当前市场对国内一季度经济数据和上市公司一季报已有充分预期,数据落地对市场冲击有限;而在政策托底下,国内经济的拐点会在二季度确认,且年内运行有望回到合理区间。

综上所述,全球资金再配置重启、国内基本面快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

配置方面,新旧基建及相关科技龙头(5G、云计算、IDC等)依旧是全年主线;此外,建议重点关注海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合。

(编辑:朱益民)