新股排查丨存货跌价风险大,产品毛利率下降,朝阳科技陷入业绩颓势

3月27日,朝阳科技(002981.SZ)发布了《首次公开发行股票招股意向书》,拟在深圳证券交易所上市,发行股票2400万股,发行价为17.32元每股,市盈率为20.15倍。

朝阳科技成立于2005年。主营业务是从事电声产品的研发、生产及销售,产品主要是耳机和电声产品配件等。财报显示,朝阳科技2019年的营业收入为8.28亿元,同比增长39.16%,2019年的净利润为8314万元,同比增长8.09%。

4月8日公司将开放网上申购。这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

客户集中度过高,存货跌价风险大

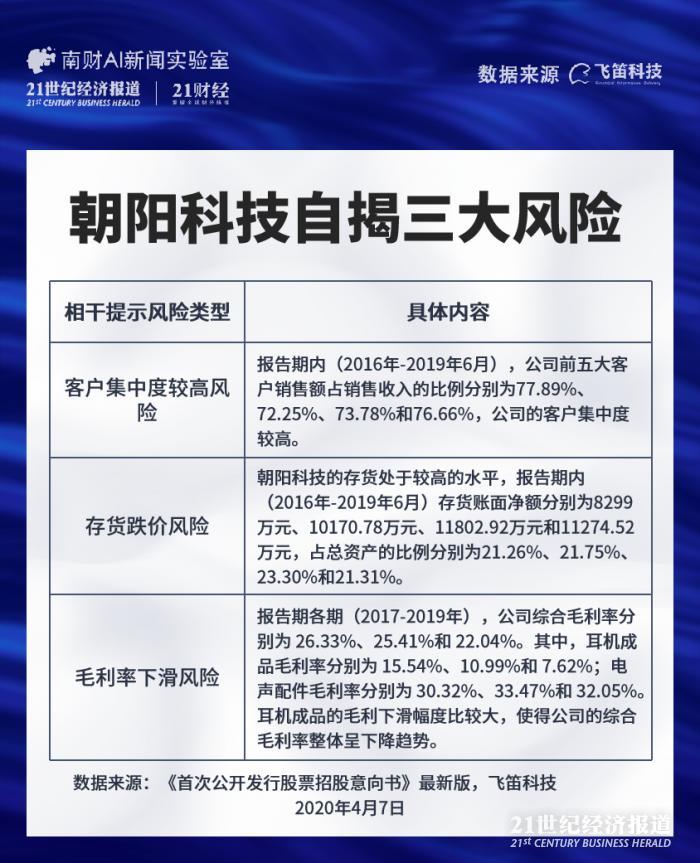

朝阳科技在3月27日发布的《首次公开发行股票招股意向书》中一共提示了17个风险。

南财AI新闻实验室整理发现,排除一些常规性风险外,其中有三大风险跟公司的经营关联度非常高,值得投资者注意,分别是客户集中度较高的风险、存货跌价风险和毛利率下滑风险。

首先是客户集中度较高的风险,朝阳科技的营收非常依赖前五大客户,招股说书提到:“报告期内(2016年-2019年6月),公司前五大客户销售额占销售收入的比例分别为77.89%、72.25%、73.78%和76.66%,公司的客户集中度较高。”

为此公司提示:“如果个别或部分主要客户由于产业政策、行业洗牌、突发事件等原因导致市场需求减少、经营困难等情形,将会对公司正常经营和盈利能力带来不利影响;公司未来产品不能持续得到相关客户的认可,或者无法在市场竞争的过程中保持优势,公司经营将因此受到不利影响。”

其次是存货跌价风险,朝阳科技的存货处于较高的水平,据招股书披露:“报告期内(2016年-2019年6月)存货账面净额分别为8299万元、10170.78万元、11802.92万元和11274.52万元,占总资产的比例分别为21.26%、21.75%、23.30%和21.31%”。

手机的更新换代特别快,相应的耳机作为手机的附属品迭代的周期也会很短,而公司的存货余额却居高不下。公司提示“如果耳机行业出现技术革新或者客户需求转变,公司现有存货可能难以继续销售,公司对存货大幅计提跌价准备,对公司经营业绩造成重大不利影响,未变现存货也将对公司资金周转产生不利影响”。

最后是毛利率下滑风险,据招股书的披露:“报告期各期(2017-2019年),公司综合毛利率分别为 26.33%、25.41%和 22.04%。其中,耳机成品毛利率分别为 15.54%、10.99%和 7.62%;电声配件毛利率分别为 30.32%、33.47%和 32.05%”。耳机成品的毛利下滑幅度比较大,使得公司的综合毛利率整体呈下降趋势。

公司在招股书中提示:“如果公司未来不能持续优化产品和客户结构,提升生产效率,公司成品耳机 毛利率存在继续下滑的风险,同时,如果公司耳机成品的收入占比继续增加,公司综合毛利率存在进一步下滑的风险”。

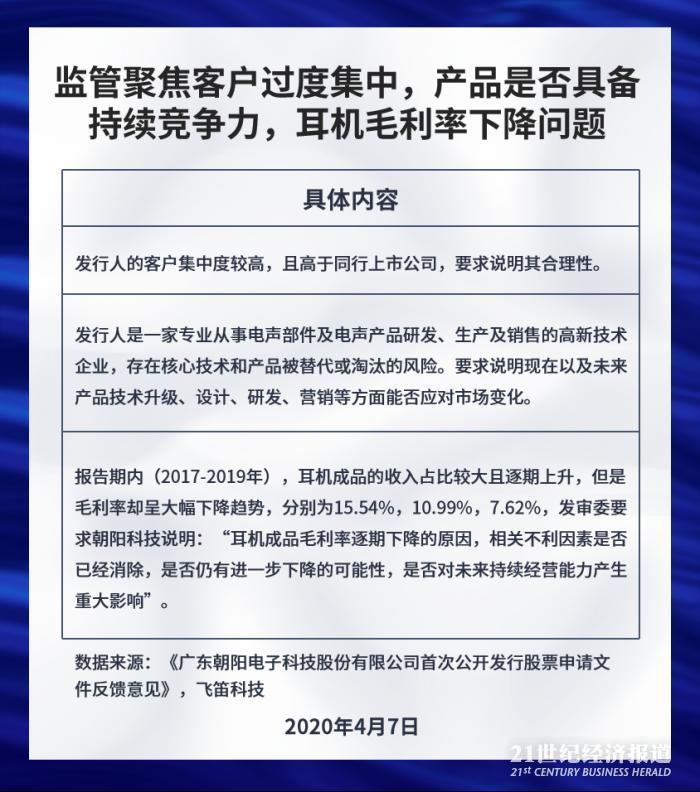

监管聚焦客户过度集中,产品是否具备持续竞争力,耳机毛利率下降问题

朝阳科技共递交过两次上市申请,第一次上市被否后,第二次终于成功上市,发审委分别在2017年12月(第一次申请)和2019年7月(第二次申请)提出过反馈意见。

发审委关注的问题中,客户过度集中、产品是否具备持续的竞争力以及耳机成品毛利率下降值得关注。

首先是公司的客户过度集中,发审委在两轮的反馈意见中均提到这个问题,要求发行人在招股说明书中说明:“发行人客户集中度高于同行业上市公司的原因及合理性”。

为此,公司在招股书中披露了报告期各期,发行人与同行业可比公司前五大客户销售收入占当期营业收入比例对比情况,并做出回复称,“电声行业可比公司前五大客户销售占比平均在60%左右,发行人客户集中度与行业可比公司不存在重大差异,下游知名客户通常会对供应商的生产工艺、质量管理、产能规模等方面需进行严格考核,认证通过后,下游知名客户与供应商的合作通常比较稳定。同时,与客户结成稳定合作有利于供应商形成竞争优势和壁垒,符合供应双方利益,因此行业内普遍存在客户集中度较高的现象”。

其次是产品是否具备持续的竞争力问题,招股说明书披露朝阳科技是一家专业从事电声部件及电声产品研发、生产及销售的高新技术企业,存在核心技术和产品被替代或淘汰的风险。发审委在反馈意见中要求说明“发行人现在以及未来在产品技术升级、新产品设计和研发、营销渠道拓展等方面能否应对市场变化,是否会对发行人持续盈利能力产生较大影响”。

公司在招股书中回复:“凭借自主的研发优势、全方位的产品质量控制优势、完善的产品链、先进的制造工艺、规模化生产的制造优势、优质稳定的客户资源以及智能化、功能化、面向未来的产品结构布局,公司的产品将始终保持着在行业中强有力的竞争地位,被替代风险较小”。

最后是耳机成品毛利率下降的问题,发审委也比较关注。耳机是公司的主要产品之一,南财AI新闻实验室关注到,2017-2019年,公司耳机成品的收入占比分别为36.44%,37.58%和43.45%,占比较大且逐期上升,但是毛利率却呈大幅下降趋势,2017-2019年耳机成品的毛利率为15.54%,10.99%,7.62%,发审委要求朝阳科技说明“耳机成品毛利率逐期下降的原因,相关不利因素是否已经消除,是否仍有进一步下降的可能性,是否对未来持续经营能力产生重大影响”。

公司解释称2018年耳机成品毛利率下降的的原因是原材料成本的增长,2019年1-6月是因为成本较高的蓝牙耳机销售比重增长使得耳机毛利下降。2019年下半年以来,随着公司产品和客户结构的优化及生产效率的提升,公司成品耳机的毛利率已有回升。同时公司也提示“如果公司未来不能持续优化产品和客户结构,提升生产效率,公司成品耳机毛利率存在继续下滑的风险,同时,如果公司耳机成品的收入占比持续增加,公司综合毛利率存在进一步下滑的风险,将会对公司盈利情况造成不利影响”。

声明:文章内容仅供参考,不构成投资建议

(编辑:朱益民)