摘要

意大利作为欧洲疫情最严重的国家,其经济基本面在金融危机后恢复较慢。近年来在欧洲主要国家中表现不佳,同时意大利债务率偏高,偿还债务和利息的压力都较大,存在因疫情而导致债务违约的可能性。

西班牙近年债务水平增加较快,但其政府财政状况稳健,经济增长也相对良好,因此违约风险小于意大利。

法国、德国疫情虽然疫情同样较为严重,但因为经济基本面相对良好,政府财政资源充足,爆发债务危机的可能性并不大。

正文

2020年4月6日,阿根廷政府宣布,由于新冠疫情对经济社会造成冲击,决定延迟偿还总额约100亿美元的公共债务。消息一出,全球哗然,新冠疫情第一个击溃的国家终于浮出水面,阿根廷!但我们冷静一想,欧洲的疫情比阿根廷更严重,欧洲的新冠重灾区意大利、西班牙、法国和德国的经济基本面和债务情况到底如何,是否同样会被疫情击垮呢?

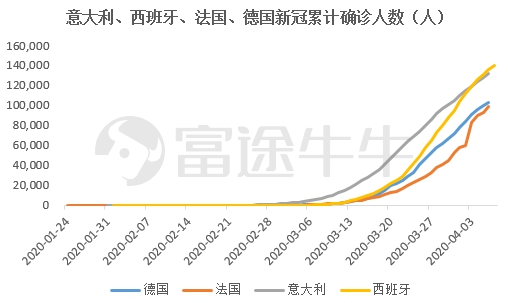

截止北京时间4月7日19点整,欧洲意大利、西班牙、法国和德国是新冠累计确诊患者最多的四个国家,目前仍未见疫情的拐点出现。其中,西班牙的累计确诊人数超过意大利,达14万人。

数据来源:wind,富途证券整理

2008年金融危机以来,在全球主要经济体中,欧元区经济增长一直相对较差。随着全球贸易形势的恶化,2018 年起欧元区经济增长再度出现趋弱迹象。在当今疫情冲击下,欧洲各国政府纷纷出台防疫措施如国家封锁和停工状态,这样或会对本就不佳的欧元区经济造成巨大负面影响。

2010年-2012年的欧债危机给全球经济造成了次贷危机后的二次冲击。那么,本次疫情是否可能引发严重疫情国的债务违约,从而导致新一轮的欧债危机?本文分析了目前欧元区主要国家的财政情况,以及2010-2012 年欧洲债务危机时期进行对比,展望未来可能的演变途径,提示可能存在的风险。

1、意大利

1.1 经济状况

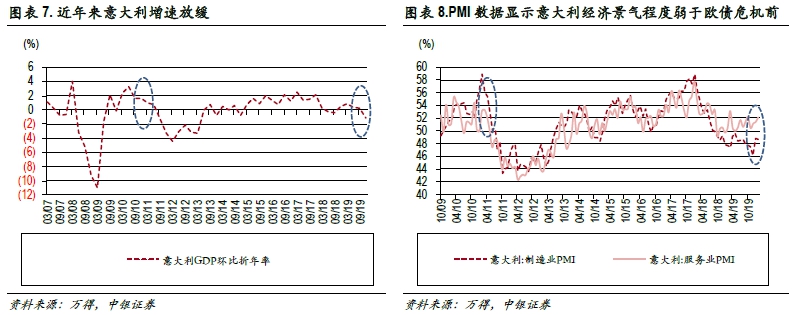

意大利是欧洲第四大、世界第八大经济体。2019年全年,意大利GDP增速只有0.3%,不仅明显低于德法两国,也远远低于欧盟1.2%的整体水平,且在2019Q4已降至-1.2%。

从PMI角度看意大利经济,制造业PMI 在2018年中便始终在略低于荣枯线以下的水平波动,而服务业PMI则略微维持在荣枯线上方。与2011年欧债危机蔓延到意大利之后,意大利PMI 从2011年6月起迅速走低,并始终在荣枯线下方低位振荡。总体看,2019年的经济景气程不如欧债危机之前,2020年经济将会更悲观。

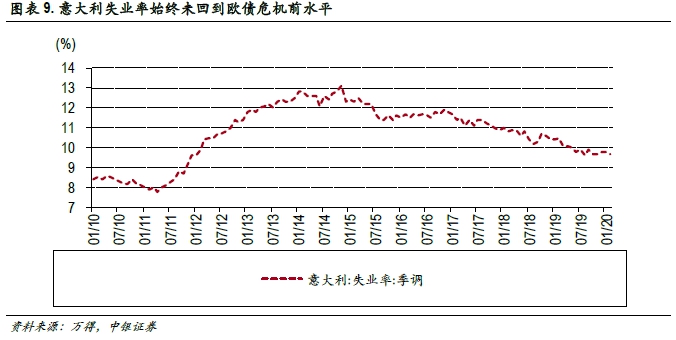

欧债危机后,意大利失业率水平处于缓慢改善状态,2019年首次降到10%,但始终未回到欧债危机前水平。目前,随着意大利疫情不断恶化,制造业停工和服务业停摆,失业率会再次上升,进而加重政府负担,不利于意大利政府控制债务规模。

1.2 债务和财政

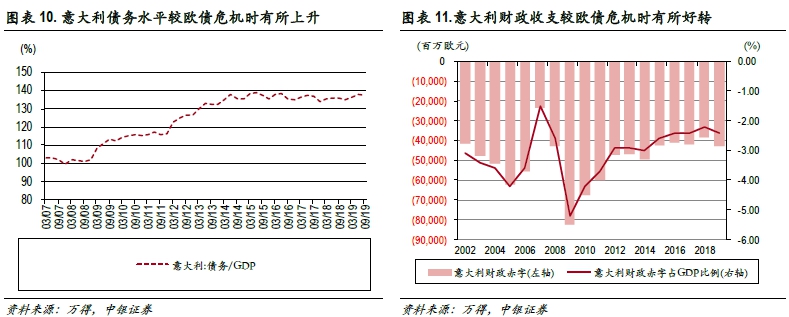

截至2018 年末,意大利的政府债务达2.38 万亿欧元,占GDP 比例为134.8%,远远超出欧盟规定的60%上线,也超出通常认为发达国家公共债务的警戒线90%;目前,意大利债务占GDP 比例偏高,在欧元区仅次于希腊。总体看,意大利的债务水平较2011 年明显有所上升。

在财政赤字方面,意大利2019 年的政府收入为8,279.48 亿欧元,支出为8,707.98 亿欧元,财政赤字428.5 (8,707.98-8,279.48=428.5)亿欧元,财政赤字占GDP 比例为2.4%。为对抗疫情,3 月31 日,意大利政府已推出297 亿欧元的防疫支出,购买必需品,如口罩、防护服等。所以2020年的财政支出必然会走高,财政赤字大概率将进一步扩大。

1.3 小结

2020年的财政支出必然会走高,财政赤字大概率将进一步扩大。目前,市场预期受疫情影响,意大利二季度失业率可能高达10%,意大利2020 年全年实际GDP 可能会萎缩0.6%-2%。在新冠疫情的不断扩散使得意大利已经成为世界第二大疫情国后,经济活动的停滞很可能进一步重创意大利薄弱的经济基本面,导致连锁反应的出现。因此,对于意大利的财政和债务状况,需要谨慎防范。

二、西班牙

2.1 经济状况

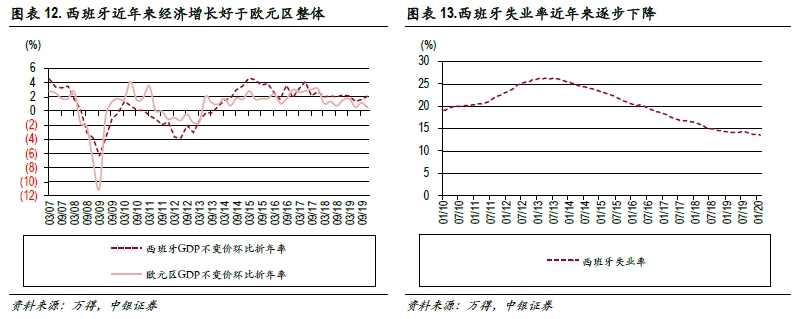

西班牙疫情扩散程度也较为严重,目前确诊数量超过意大利,成为欧洲累计确诊人数第一。但其经济基本面情况较好,西班牙在2019年全年GDP 总量达到了1.24 万亿欧元,四个季度GDP 环比折年率分别为2.1%、1.4%、1.6%和2.1%。总体看,近年来西班牙的经济增长速度明显领先于欧元区整体水平。

从就业市场看,近年来西班牙失业率自欧债危机时期25%的高位逐渐回落,但近两年失业率仍维持在15%左右的较高水平,给财政带来了一定负担。后续如疫情冲击进一步导致制造业停工和服务业停摆,很可能导致就业情况进一步恶化,使得西班牙政府进增加财政支出而扩大目前逐渐稳定的债务规模。

2.2 债务和财政

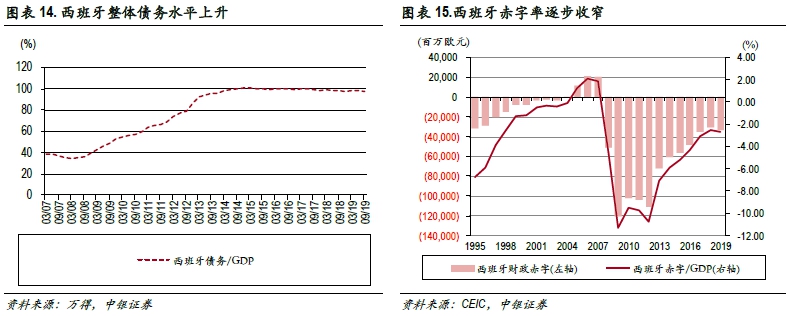

2019年9月,西班牙国家政府债务达到13,426 亿美元,约12,213.52 亿欧元,占GDP比例为97.9%,超出欧盟规定的60%上线,也超出通常认为发达国家公共债务的警戒线90%。原因或在于危机后政府开始提高债务率刺激经济发展。

尽管整体债务水平上升,但西班牙近年来赤字率逐步收窄。2012年财政赤字曾因欧债危机达到1,107亿欧元,占GDP 比例为10.7%;近年来随着西班牙经济逐渐释放活力,其财政收入逐年增加,赤字逐年减小。2019年财政赤字为329 亿欧元,占GDP 比例为2.6%。

2.3 小结

虽然目前西班牙的疫情爆发速度较快,但西班牙经济增速这几年始终保持在2%以上的较高水平,债务总水平不算高,财政赤字率较低,政府有充足的财政资本和负债空间对疫情进行进一步的防控,因此违约风险小于意大利。

三、法国

3.1 经济状况

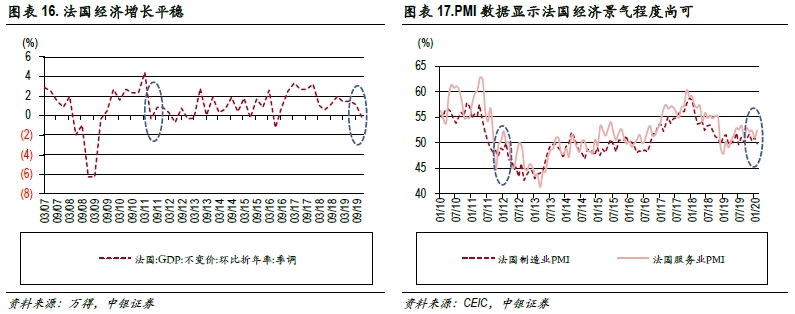

在德国引领欧洲经济增长多年后,欧元区第二大经济体法国正迎头赶上。2019 年三季度GDP 环比折年率增长1.1%,超过德国水平。整体看,法国近年来经济增长平稳。不过,2019 年以来,法国整体的增长速度逐步回落,2019 年四季度转为负增长(法国大罢工)。随着疫情扩散,2020 年3 月9 日,法国政府下调2020 年经济增长率至低于1%的水平。

从PMI 数据看,法国经济景气程度近年来表现尚好,制造业PMI 在2019 年多数月份位于扩张区间,服务业PMI 则一直维持在50 以上。

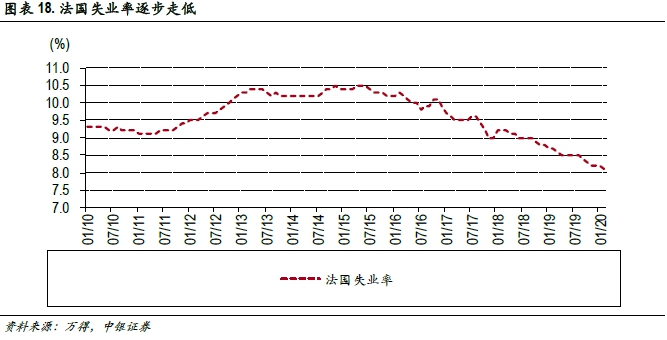

法国失业率自欧债危机后逐步走低,2019 年底已降至2010年以来新低8.2%。

3.2 债务和财政

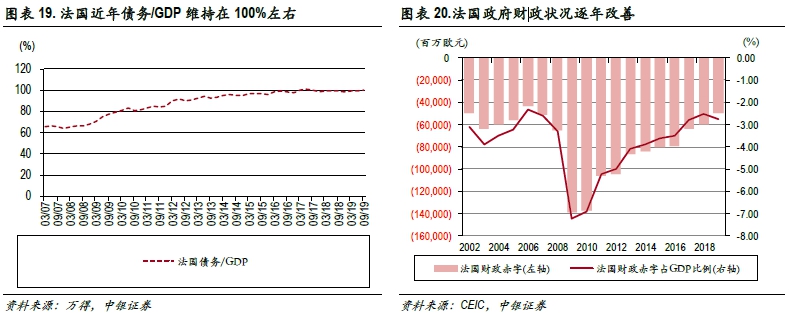

从债务规模看,法国的国家政府债务在2019年三季度约2.4万亿欧元,占GDP比例为100.5%。由于法国公共部门规模庞大,近年来公共债务徘徊在GDP的100%左右,马克龙本届任期刚过半,包括失业救济、养老金、税收制度改革还有待推行,因此作为典型福利国家的法国的财政支出较为庞大,未来债务率有可能继续缓慢上升。

不过,法国政府的财政状况总体在2008 年危机后趋向改善。截至2019年三季度,财政赤字占GDP比例为2.7%,远低于欧债危机前5%以上的水平。

3.3 小结

目前法国已经采取了响应措施来面对新冠疫情和经济下滑。3 月17 日,法国政府表示将动用450 亿欧元支持经济,同时禁止做空的方式维护股市。政府还将为企业从银行贷款提供3,000 亿欧元的「国家担保」,必要时包括将其国有化。截至3 月31 日,法国政府防疫支出已经达到3,450 亿欧元。

据预测,受新冠疫情的影响可能使法国2020 年GDP 将下滑1%,但考虑到近年来法国经济景气情况表现良好,制造业和服务业PMI 均保持在荣枯线之上;近两年就业情况向好,失业率已经降低至欧债危机以来的新低水平。因此目前看来,法国财政空间尚充足,经济基本面较为稳健,引发债务危机的可能性较低。

四、德国

4.1 经济状况

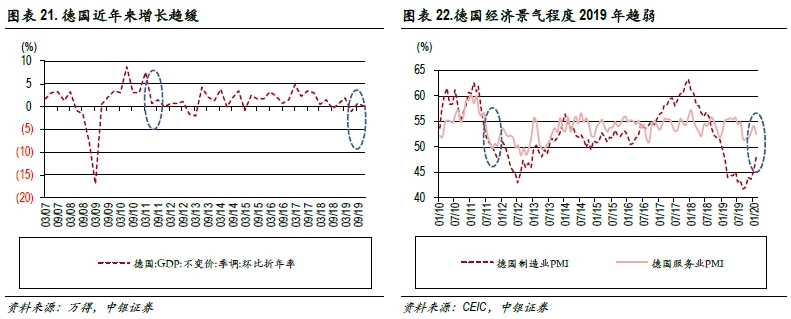

作为欧元区经济增长的第一火车头,德国的经济仍在增长,而且已经是连续第十年。但受贸易战、全球冲突和全球景气度不佳的趋势影响,德国经济增速在2019 年再度趋弱。2019 年,德国国内生产总值只增长了0.6%,而2018 年和2017 年则分别还是1.5%及2.5%。2019 年二季度,德国经济出现负增长,2019 年四季度GDP 环比折年率仅为0.1%。

2019 年德国服务业PMI 高于荣枯线,但制造业PMI 已落入收缩区间。目前疫情扩散导致的经济活动停滞可能会对德国的经济景气情况产生进一步的影响。市场预期德国2020 全年GDP 将下滑约5%。

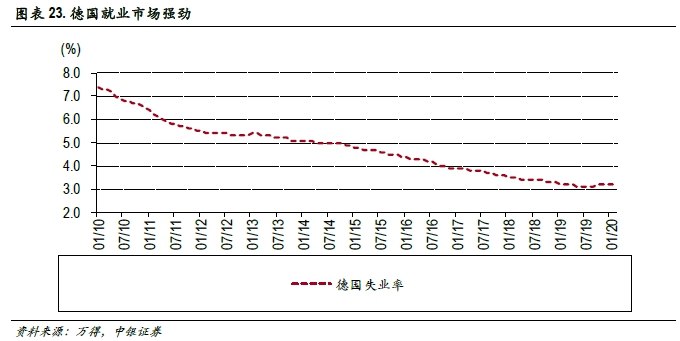

德国近几年来就业情况始终保持强劲,失业率保持在4%以下,并且仍在缓慢下降。强劲的就业情况为政策对冲疫情影响留下了空间。

4.2 债务和财政

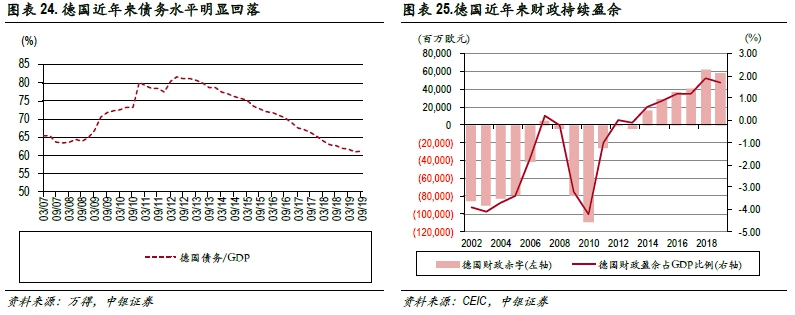

在债务规模方面,德国的国家政府债务在2019年9 月达2.1 万亿欧元,占GDP 比例为61.2%,相比在欧债危机时2012 年6 月的负债率高峰81.7%已经缓慢下降。综合看,德国财政情况在欧元区表现良好。这不仅为德国自身对抗疫情留下了足够空间,也使得德国有余力支援欧元区其他国家共同抗疫。

虽景气趋弱,但德国国家财政2019 年仍连续第六年获得盈余。德国2019 的政府收入为15,942.96 亿欧元,支出为15,357 亿欧元,财政盈余585.96 亿欧元。

4.3 小结

目前,德国政府已经采取了措施来应对疫情扩散和经济活动停滞的局面。3 月21 日,德国启动1,500亿欧元的补充预算,用于满足针对疫情的快速援助计划。3 月23 日,德国批准补充性预算,预算允许新发行大约1,560 亿欧元的债券。截至3 月31 日,德国政府批准的刺激措施总规模达7,500 亿欧元。

因此,即便德国的疫情确诊人数已超过3 万例,并且日新增确诊超过2,000 例,但德国拥有欧盟最好的医疗体系,且其政府财力在欧盟来说非常雄厚,并且经济基本面情况良好且韧性较强。因此,德国发生债务危机的可能性较低,有望顺利度过疫情。

总结

目前欧元区风险较大的是意大利和西班牙,而法国和德国虽然确诊人数也较多,但其经济基本面内在强韧,财政盈余较好,负债率低,因此风险较小。从上述国家看,意大利基本面和政府财政均相对较弱,后续在疫情冲击下不排除出现债务危机的可能性。

(编辑:赵连雪)