4月10日,金丹科技(300829.SZ)发布了最新版的《首次公开发行股票并在创业板上市招股说明书》,宣布在创业板上市,发行股票 2830万股,发行价为22.53元每股,市盈率为22.98倍。

金丹科技成立于2006 年 8 月 10 日,前身为河南金丹进出口贸易有限公司,2011年5月5日变更为股份制。主要从事乳酸、乳酸盐及乳酸酯等系列产品的研发、生产及销售,主要产品包括各种级别的乳酸和乳酸钙、乳酸钠及乳酸酯类等。据财报显示,2019年金丹科技的营业收入8.78亿元,同比增长9.49%,2019年归母净利润1.15亿元,同比增长37.98%。

4月13日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

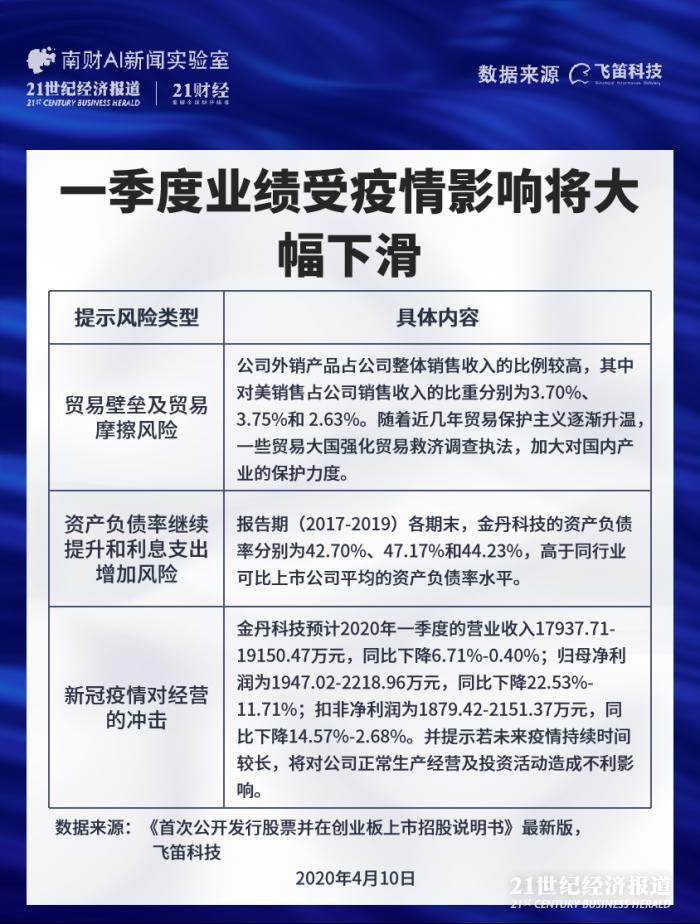

一季度业绩受疫情影响将大幅下滑

金丹科技在4月10日发布的《首次公开发行股票并在创业板上市招股说明书》中一共提示了29个风险。

南财AI新闻实验室整理发现,排除一些常规性风险之外,其中有三大风险跟公司的经营关联性非常高,值得投资者注意,分别是贸易摩擦风险,资产负债率继续提升和利息支出增加风险,以及新冠疫情加剧风险。

首先是贸易摩擦风险,金丹科技表示公司外销产品占公司整体销售收入的比例较高,其中对美销售占公司销售收入的比重分别为3.70%、3.75%和 2.63%。随着近几年贸易保护主义逐渐升温,一些贸易大国强化贸易救济调查执法,加大对国内产业的保护力度。

金丹科技拿美国为例,表示目前公司乳酸及其系列产品已经被纳入加征关税清单“美国原针对来自中国的乳酸产品关税税率为5.1%;自2018年9月24日起,乳酸及其系列产品被列入2,000亿美元关税加征名单,加征10%的关税;自2019年3月2日起,上述税率被

调整为25%,目前公司对美销售的产品关税税率为30.1%。中美经贸摩擦对公司的对美销售造成了一定的影响”。

其次是资产负债率继续提升和利息支出增加风险,据招股书披露,报告期(2017-2019)各期末,金丹科技的资产负债率分别为42.70%、47.17%和44.23%,高于同行业可比上市公司平均的资产负债率水平。

公司表示“考虑到未来公司在生产线升级改造及聚乳酸投资方面仍面临较大的资金需求,未来公司将在控制财务风险的情况下,适当扩大债务融资规模。因此,在本次募集资金到位前,预计公司资产负债率水平将来可能会呈上升趋势,公司将面临资产负债率上升以及利息支出增加的风险”。

最后是新冠疫情对经营的冲击,公司称自2020年1月以来,由于新冠疫情的原因,国内春节假期延长,原材料价格有所上涨以及河南省部分地区存在交通封锁,这些情况对公司的生产经营造成一定的影响。

据测算,金丹科技预计2020年一季度的营业收入17937.71—19150.47万元,同比下降6.71%—0.40%;归母净利润为1947.02—2218.96万元,同比下降22.53%—11.71%;扣非净利润为1879.42—2151.37万元,同比下降14.57%—2.68%。并提示“若未来疫情持续时间较长,将对公司正常生产经营及投资活动造成不利影响”。

监管聚焦行业地位客观性,

玉米供应商变动大和关联交易合理性

金丹科技于2017年12月上会未通过,经过一年多的调整,金丹科技再次冲刺IPO,

发审委在2019年10月25日对金丹科技提交的首次公开发行股票申请给出了反馈意见。

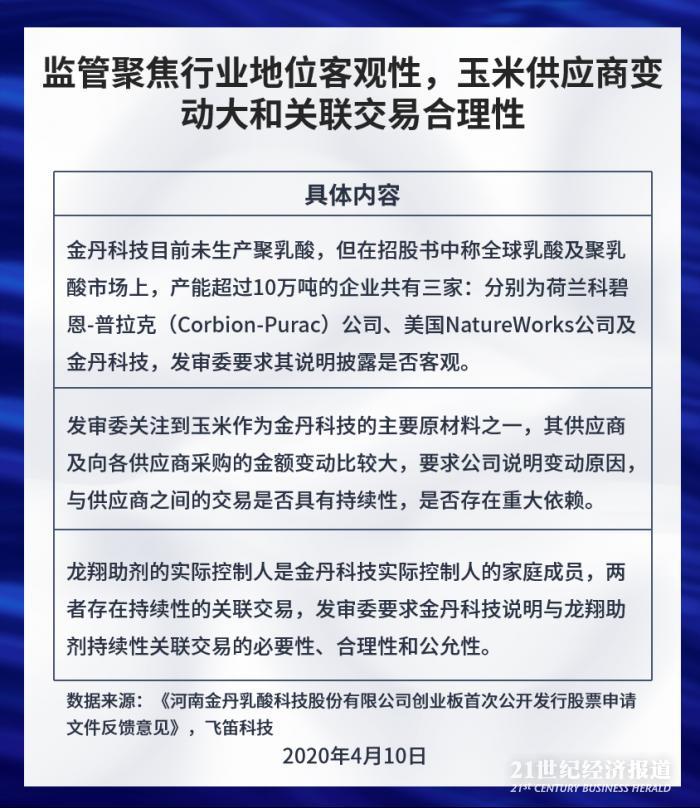

监管关注的问题中,行业地位的客观性,玉米供应商变动大和关联交易的合理性值得注意。

首先是关于金丹科技行业地位的客观性,发审委关注到金丹科技目前未生产聚乳酸,但在招股书中称全球乳酸及聚乳酸市场上,产能超过10万吨的企业共有三家:分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国NatureWorks公司及金丹科技,发审委要求其说明披露是否客观。

金丹科技在招股书中说明称,科碧恩-普拉克为全球最大的乳酸及其衍生物、丙交酯、聚乳酸供应商,现具有年产 36 万吨的生产能力,约占全球总产能的 26%,NatureWorks 为全球最大的聚乳酸生产企业,目前拥有每年 22 万吨的 L-乳酸生产能力,约占全球乳酸总产能的约 24%,目前金丹科技、百盛科技分别具有 12.8 万吨和 4 万吨的乳酸及其衍生物的生产规模,占据了我国乳酸行业的大部分生产能力及市场份额,而聚乳酸的生产在我国目前仍属起步阶段,已建并投产的生产线不多,且多数规模较小。

其次是玉米供应商变动较大,发审委关注到玉米作为金丹科技的主要原材料之一,其供应商及向各供应商采购的金额变动比较大,要求公司说明变动原因,与供应商之间的交易是否具有持续性,是否存在重大依赖。

公司在招股书回复称,2017-2019年公司玉米供应商人数分别为1055人、632人和174人,呈下降趋势的原因一方面是因为玉米种植户日益集中呈规模化趋势,另一方面是因为部分小种植户出于便利将玉米委托给经纪人销售,公司前10大玉米供应商均为经纪人,2017-2019年采购金额占比分别为53.94%、55.20%和52.91%,占比较为稳定。且公司表示与主要玉米供应商之间的合作时间较长,交易具有持续性,由于公司周边玉米经纪人数众多,竞争激烈,公司对玉米经纪人不存在重大依赖情形。

最后是关联交易的合理性,龙翔助剂的实际控制人是金丹科技实际控制人的家庭成员,两者存在持续性的关联交易,发审委要求金丹科技说明与龙翔助剂持续性关联交易的必要性、合理性和公允性。

公司在招股书称关联方龙翔助剂主要经营钻井液处理剂、固井水泥浆外加剂、酸化、压裂、采油助剂等油田化学助剂的生产销售,由于其坐落于公司同一工业区,该工业区内公司拥有唯一火力发电厂生产蒸汽,因此向公司持续性购买蒸汽及无离子水用于自身生产经营具有合理性和必要性,且销售金额占公司当期营业收入比例很小,交易价格公允。

除了以上公司自己揭露的主要风险和监管聚焦主要问题外,来自启信宝的数据显示,金田铜业历史上涉及多起司法诉讼,包括4条侵权责任纠纷,3条其他纠纷,1条与公司有关的纠纷,1条劳动争议,1条民间借贷纠纷。

声明:文章内容仅供参考,不构成投资建议。