2019年中国医药和生命科学的并购金额为250亿美元,数量为588起,占全球并购总额的6%(2018年占10%)。

2019 年是全球医药并购“大年”。

天下大势,分久必合,合久必分,也同样适用于制药业的发展。辉瑞、默沙东、GSK、诺华等大公司纷纷宣布拆分其业务或收购、合并新公司,创新药物和成熟药物的业务分界越来越明显。大公司对于创新管线的追逐与中小型生物制药公司的命运息息相关。

全球并购

2019年的医药股在全球各大资本市场上的表现堪称亮眼,大多数大盘股都表现出健康的两位数增长:纳斯达克生物技术上涨24%,标普制药+12%,道琼斯制药和生物技术+14%,汤森路透欧洲医疗保健+26%,Topix制药指数(日本)+21%。

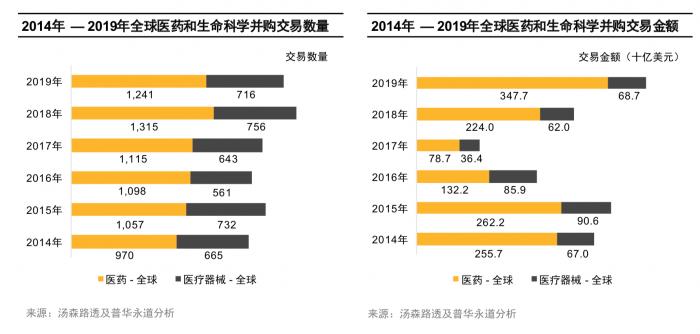

根据普华永道发布的《2019年中国企业并购市场回顾与2020年展望——医药和生命科学行业》报告显示,2019年全球医药和生命科学板块并购交易异常活跃,全年并购交易金额达4160亿美元。年初百时美施贵宝(BMS)以740亿美元价格大手笔收购Celgene,出于反垄断的考量,后者的银屑病药物Otezla再以134亿美元的价格出售给了安进(Amgen)。

年中艾伯维以630亿美元的价格收购了Allergan;武田完成对夏尔的并购;丹纳赫以214美元收购GE生命科学;礼来以80亿美元收购Loxo;3M以67亿美元收购Acelity及其子公司KCL等。

普华永道美国医药和生命科学并购交易负责人Glenn Hunzinger表示,促使2019年并购交易活动激增的因素有很多,其中包括许多大型药企的管理层迎来了新的首席执行官,例如,辉瑞、诺华和吉利德科学,他们会实施新的发展战略。另外,生物技术公司的估值较2018年有所降低,令投资这类公司的风险更加容易承担。

此外,由于专利悬崖的逐渐到来,药企研发回报率逐年降低,并购成为巨头们获得高效益研发管线和产品的重要手段。

中国市场

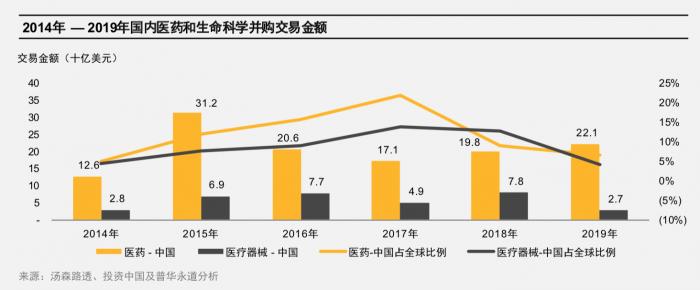

自2016年起,中国医药行业并购交易累计数量近1500起,累计金额达800亿美元。2019年中国医药行业并购依旧活跃,与2018年相比交易数量持平,交易金额增长12%达到221亿美元,为2016年以来最高。增长主要来自于境外投资者和私募股权基金的几笔重磅交易,海外并购遭遇84%的断崖式下降。

2019年也是中国并购市场较为活跃的一年,安进27亿美元入股百济神州成就了中国医药和生命科学板块史上最大的并购案。虽然不及海外超大型药企的巨大并购规模,国内并购交易长期总体保持积极活跃的态势,2015年之后年度交易总额维持在200亿美元以上,年度交易数量400起以上。2019年中国医药和生命科学的并购金额为250亿美元,数量为588起,占全球并购总额的6%(2018年占10%)。

2019年头部交易拉动了整体增长,前十大交易金额达10亿美元,占总体交易金额的52%,而2018年仅为63亿美元。

医药领域,随着带量采购全国扩围、医保目录动态调整、鼓励创新等政策推进,以及资本市场上市新规的助推,并购交易数量维持在400多起的高位,交易金额达到221亿美元,为近四年最高。未来随着改革的进一步深化,并购活跃度有望进一步提升。

2019年国内继续深化医疗改革, 围绕控费整合和鼓励创新两个方向出台了一系列政策和措施。如控费整合方面,进一步推进仿制药治疗和疗效一致性评价、带量采购全国扩围及从药品扩大到高值耗材、更新国家医保目录、推动药品生产和流通企业跨地区跨所有制兼并重组、试点DRG等。鼓励创新方面,修订《药品管理法》明确建立药品上市许可持有人制度(药品MAH)、扩大医疗器械MAH试点工作、加快境内外抗癌新药注册审批等。

中国市场是跨国药企的主要发展动力,在国内加快新药审批以及医保控费的两大政策下,跨国企业加大对新药的投入,剥离非核心业务。

在2020年JP摩根医疗大会上,各大医药公司高管纷纷表达了对中国市场的重视,如诺华预计在2024年在华业务翻番,未来五年在中国提交50个新药申请;吉利德预计在2022年乙肝药物Vemlidy进入中国市场;安进表示未来四分之一的收入增长将得益于中国和日本市场的扩张。

资本市场上,科创板和港交所的医疗板块是2019年IPO增长的主要驱动力。包括中国企业赴美上市在内,2019年中国医药和器械IPO募集资金总额达到68亿美元(医药45亿美元、器械23亿美元)。

2019年上科创板的16家医药和器械公司,大部分净利润不足1亿元但增长达到30%以上,包括4家医药企业和12家器械。2019年港股上市14家公司,包括9家生物制药,3家CRO和两家器械。

2019年为数众多的私募基金参与了国内优质生物制药和创新医疗器械企业的融资和港股IPO基石认购,且私募股权基金在国内医药和生命科学领域的投资规模创下历史最高纪录100亿美元(医药87亿美元、医疗器械13亿美元),为行业发展提供了充足的资金。

遭遇“寒冬”的是海外并购和器械。2019年海外并购遭遇断崖式下降。2019年海外并购数量为20起,其中16起在北美地区。

反观医疗器械领域,受海外并购停滞的影响,交易额大幅跳水至27亿美元,为近六年最低。但值得注意的是,2019年是医疗器械板块集体冲刺资本市场的大年,12家公司在科创板成功上市。新晋上市公司是否会引领未来行业并购触底反弹,还未可知。

自2016年起,中国医疗器械行业累计并购数量700起,累计并购金额超过230亿美元,并在2018年达到历史高点。2019年中国医疗器械并购遇冷,国内战略交易和海外并购双降,总体交易金额比2018年下跌65%至27亿美元,为近六年最低。

普华永道认为,新冠疫情从长期看有助人类重视病毒认知与疾病防控,将促未来新药研发、基础诊疗设施建设及高端医疗器械领域发展。

2020年全球爆发的新冠疫情将医疗健康这一民生行业再一次带入大众视野。短期内疫苗、抗病毒药品、医用防护、IVD、传染病研究、互联网医疗、医疗信息化等成为市场追逐的热点,并影响中长期的行业并购整合。长期看,此次疫情暴露人类对病毒认知和疾病防控还存在巨大空白,研发响应能力和基层医疗接待能力不足,未来新药研发、基础诊疗设施建设、高端医疗器械将是持续投入的领域。

(编辑:李清宇)