如果T+0重启,意味着什么?

4月7日国务院金融稳定发展委员会召开第二十五次会议,值得注意的是,本次会议强调要“发挥好资本市场的枢纽作用,放松和取消不适应发展需要的管制,提升市场活跃度”的表述尤为引人关注。

近两日,市场上讨论最多的就是普通A股的交易制度会不会从当前的“T+1”修改为“T+0”,对于“T+0”带来的改变,我们从市场现状、交易体系、未来图景三个角度展开,供参考。

1、有史可鉴未来已来

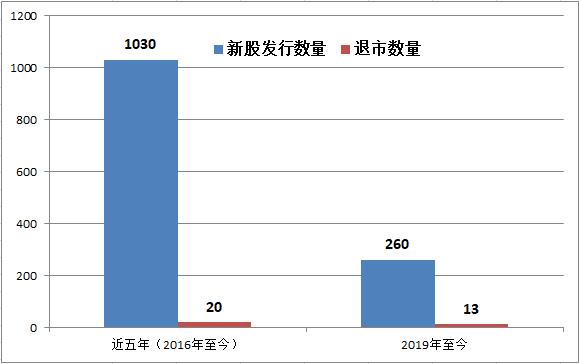

1、新股发行和旧股退市常态化,从目前市场节奏看,2019年以来退市个股较过去五年明显加速(2019年至今退市个股13只,过去五年累计退市20只,占比65%),但新股发行数量仍远大于旧股退市(图一)。

图一:近五年新股发行及退市个股数量,数据来源wind

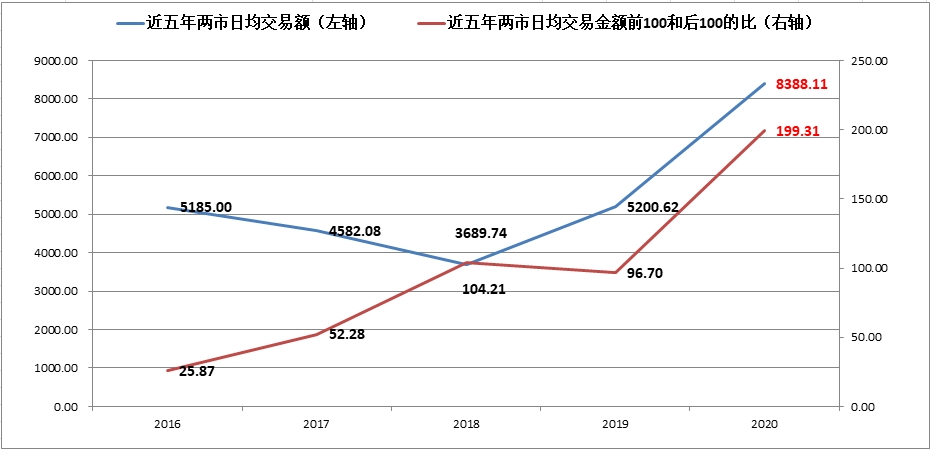

整体大扩容的背景下,近五年来,市场流动性分布集中到头部上市公司,且加速迹象愈发明显,2020年两市日均交易额前100名的股票交易额是后100名的近200倍(图二)。

图二:近五年两市日均成交金额、两市日均成交金额前100/后100比值,数据来源wind

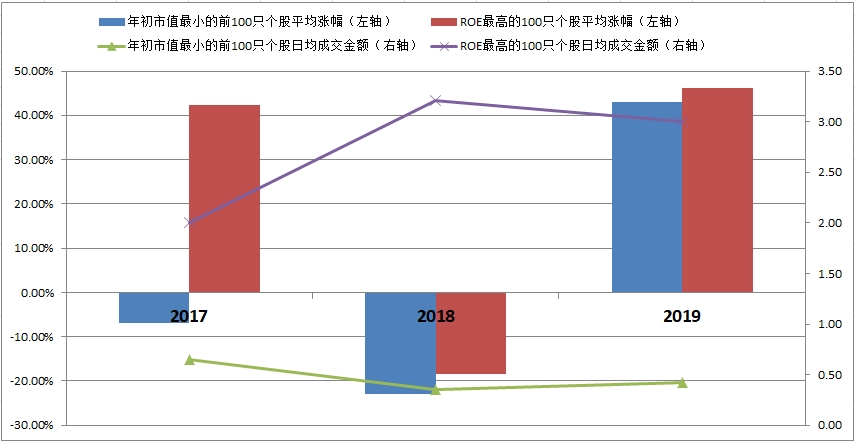

2、微型市值股票流动性下降,整体已步入熊市,核心资产则早已步入牛市,从近三年(2017-2019)的市场表现来看,小市值个股的市场表现无论从平均涨跌幅还是成交金额都已不如核心资产(净资产收益率ROE排名居前的)上市公司。

图三:近三年小市值前100个股、净资产收益率ROE前100个股市场平均表现,数据来源wind

3、海外成熟市场的变化:海外成熟市场券商行业的份额已集中到头部,中小个人投资者基本退出了主体交易市场。在发达国家,客户量越大的券商,能够更快的撮合内部交易,给客户提供更全面的日常交易服务。

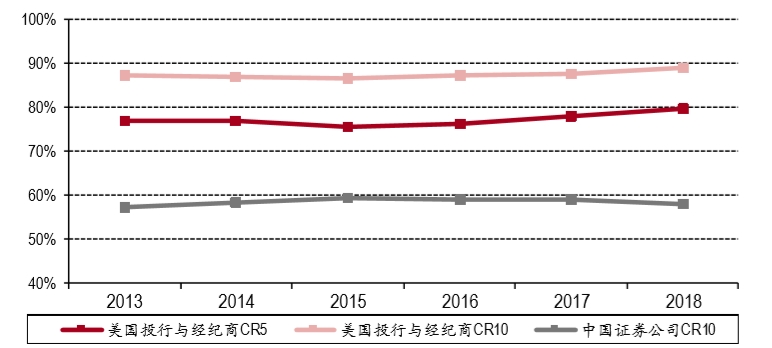

例如经历了几十年的发展,美国证券业已进入成熟期,各类投行与经纪商阶层已基本固化,我国证券行业起步较晚,当前仍处于快速发展时期,行业集中度有较大的上升空间。(图四)

图四:2013-2018美国投行与经纪商营业收入集中度 vs 中国券商集中度

国信证券经过20多年的发展,已成长为全国性大型综合类证券公司,根据中证协数据,近年来公司多项核心指标排名行业前列,在经济发达城市设立的营业部长期领先当地同业。2019年,公司全年代理买卖手续费净收入(不含基金分仓)排名行业第三。

展望未来,国信证券将继续弘扬“合规自律、专业务实、诚信稳健、和谐担当”的文化理念,始终秉持“创造价值、成就你我、服务社会”的价值理念,开拓进取,不断创新,全力打造国际一流综合服务型投资银行,坚持不懈服务个人投资者群体,也欢迎投资者成为国信证券的客户。(点击下方“阅读原文”可便捷开户)

2、T+0短期对交易体系的影响

1、如果实行T+0,对于有自动化交易(条件单)工具和程序化交易能力的机构和在日常上班空隙用手工下单的中小投资者来说,无异于用自动火器的八国联军屠杀大刀长矛的清军,短期的暴涨背后,是十倍速的韭菜收割,在去年年中的科创板和今年年初的低余额可转债波动中已有体现。

举例来说,目前可转债是采用T+0的交易制度且不设涨跌幅限制,4月10日(周五)有22只可转债的换手超过一倍,换手最多的则接近惊人的34倍,同时有7只可转债的跌幅超过10%,占比接近1/3。

如果实行T+0,甚至是取消“涨跌停”制度,可预见到市场短期波动加剧,市场的纠错机制将充分发挥,流动性和波段操作的机会增加。如果还想留在这个市场上,个人投资者一定要做好两方面的“迎战准备”:

一方面,面对加剧波动的市场,要做到理性投资、防范风险。个人投资者“兼职炒股”,难以做到迅速反应,“追涨杀跌”极易被收割。海外市场为T+0标配的预埋单、条件单等委托工具,不仅能根据投资者的判断预设发单条件,免去人工盯盘烦恼,还能避免限价单可用资金占用等问题。但是对国内股民而言,却难以触达。

为此,国信证券自主研发“国信弈胜” 条件单手机证券APP,提供止盈止损、多条件监控、网格交易等场景化条件单,帮助投资者做好交易计划、理性投资。

另一方面,金融科技时代,交易工具发展迅速,想要与全自动程序化交易的机构投资者竞争,个人投资者也应尽快尽早使用智能化、自动化的交易工具。

早在2015年,国信就与美国TradeStation公司联手打造“国信TradeStation”全品种量化平台,吸收转化了其在美国T+0成熟市场三十余年的服务经验。此外,去年还推出基于主流Python语言的“国信iQuant”平台,帮助个人投资者在人工智能时代更有底气与机构投资者同场竞技。

2、对于中小机构投资者而言,股票基本面的研究必须从主板市场,延伸到多层次资本市场,如港股通、科创板、新三板等,证监会日前发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》,向社会公开征求意见。只要是挂牌满一年的精选层企业,且符合上市条件的将可直接申请赴科创板或创业板上市,随着“转板”政策即将落地,意味着新三板也已进入提速期。

同时,随着深圳市场推出股票期权,长持股票和控制系统性风险并重。国信证券致力于为客户做好资产配置的同时,更帮助客户利用期权做好投资风险管理,为投资者在运营、交易、风控、投顾等方面提供全方位精品服务,行业创新首推非线性保证金收取方案同时具备客户资金使用效率和公司抗风险能力优于行业标准,另外包括组合策略、强平策略等多项风控方案已作为行业标准推广。

3、未来A股图景:做好配置,长线为王

下一轮牛市已经显现出轮廓,但如果实行T+0和注册制,会使得这一轮牛市完全不同于之前的任何一轮牛市,具体表现在:

1、指数不断上台阶,但大部分个股并不会上涨。拿美股举例,纳斯达克指数从2009年的1200点上涨至2019年底的9000点左右,涨幅超过6倍,但纳斯达克在过去10年间,4600家公司中仅有300家跑赢指数,占比不到10%,而有近3000家没有上涨,占比接近70%。美国退市机制完善,真正实现退市常态化,纳斯达克过去10年总计4600家上市公司,退市的就有1800家,可以用“大换血”来形容。在A股少部分公司牛市以及退市机制完善的大趋势下,要更加重视业绩、重视逻辑、重视基本面。

2、从小盘股不败和大盘股股性呆滞并存,过渡到核心资产长牛和僵尸股遍地并存,对于投资者而言需要更强的甄别能力,同时券商也需要为其客户提供更加专业的选股服务。

近两年我国A股市场的投资者结构逐步向机构化方向推进,随着我国A股市场的制度体系日趋完善,如果交易制度方面进一步放开,需要投资者也要及时做好调整,迎接时代的变迁,未来已来!

【免责声明】部分信息、资料来源于第三方,平台无法核实信息的真实性、准确性、完整性及原创性等。所有资料及图表仅供学习交流,不代表国信证券任何观点,不构成任何投资建议,也不对投资收益进行任何保证和承诺,请不要单独依靠本内容的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

来源:国信证券

(编辑:谢珍)