基金投资是一项长期投资。选择基金好比选一位贤妻良母过一辈子。

上周介绍了基金定投之后,一些朋友询问主动型开放基金如何选择。用今天文章的标题来说就是:如果她是主动的(基金),你会怎么选?

我的回答是:她一旦是主动的(基金),我们很容易被她的各种表象所迷惑。仅仅根据外表,我们很难选出贤妻良母。

为什么会是这个回答呢?我们结合一般基金投资者常用的选基金方式,用大量的基金历史数据来分析解释。

01 我们常用的选基金方式

作为基金投资者,选择购买某个基金有多种原因。比如同事朋友推荐、基金销售人员推荐、分析过去业绩和排名、选择大的基金公司、明星基金经理等等。(如果您有投资基金的经历,诚邀您参与文末关于基金投资的问卷投票。)

如果我们是一名普通投资者,没有小道消息和非常专业的分析方法,那么当我们打开一个基金产品的页面时,我们能看到的信息,差不多就是我们选择基金的主要方法。

我们打开基金的页面能看到什么呢?我们可以看到是基金的收益(净值)曲线,不同阶段的历史业绩和同类排名,以及基金发行的时间、规模、基金公司和基金经理等信息。(见下图)

常见的基金产品信息页面

因此,我们一般人选择基金会很自然地考虑上述信息,即曲线走势、业绩排名、基金的规模和公司等信息。

如果把选择基金比作找一位“贤妻良母”,我们大概有三种常见的方法。

1、美丽性感:选择收益排名靠前的基金。

2、出身名贵:选择公司管理规模大的基金。

3、出水芙蓉:选择新上市发售的基金。

今天我们就用数据分析这三种方式是否能选到“贤妻良母”。

02 我们分析的数据

先交代下我们分析的基金数据。从主动和被动的角度,我国目前市场上基金数量如下表所示。

历年中国基金产品情况(2014年-2019年)

说明:剔除同一个基金不同渠道和费率的情况(A、C、D、E、I),剔除退市,剔除分级基金。

考虑到基金数量的占比,以及作为投资者主要关心的是投资股票的基金,因此我们今天主要分析的是主动型基金中的普通股票型基金、偏股混合型基金以及灵活配置型基金。(说明:灵活度配置型基金是指可以根据市场变化情况,灵活调整股票和债券比例的基金。偏股混合型基金是指资产配置中股票占比60%以上的基金。普通股票型基金投资股票的比例不低于80%。)

我们分析的时间范围是2014年-2019年。接下来我们分别对三种选基金的方法进行数据分析。

03 选“美丽性感”

如果把基金业绩排名靠前比作“美丽性感”,那么我们关心的问题是:

美丽性感的女人未来身材会不会走样?即,当期业绩排名靠前的基金下一期会持续靠前吗?

我们的测试方法是:选取上一年业绩(年度收益率)排名靠前(前10%或者前20%)的基金,统计这些基金在下一年业绩维持在前10%或者前20%的占比,以及落入最差的10%或者20%的占比。

通俗的讲就是:身材继续保持娇美,或是严重走样的情况分别如何。

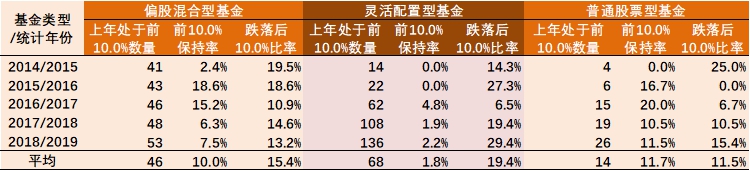

我们分别对三类基金进行统计分析,业绩排名前10%和前20%的分析结果如下表所示。

业绩排名前10%的基金下一年度的排名情况

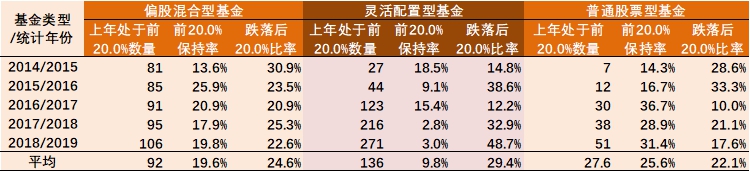

业绩排名前20%的基金下一年度的排名情况

根据数据结果我们发现:

(1)美女身材走样的概率比继续保持娇美的概率更大。平均而言,上一年业绩排名靠前的基金在下一年继续靠前的概率要小于变差(排名靠后)的概率。例如偏股混合型基金中,上一年业绩排名前10%的“好”基金,下一年有平均10%的“好”基金继续保持排名前10%,但15%的“好”基金则跌落为业绩最差的10%。也就是说,只有10%的美女继续娇美可人,而15%的美女则变成丑八怪。

(2)花枝招展(股票配置比例越灵活)的美女(基金)走样越厉害。同样是上一年排名前10%的基金,在下一年跌入排名最差10%的基金比例,普通股票型基金(11.5%)<偏股混合型基金(15.4%)<灵活配置型基金(19.4%);在下一年继续维持在排名前10%的基金比例,普通股票型基金(11.7%)>偏股混合型基金(10%)>灵活配置型基金(1.8%)。说明基金类型中,股票配置比例越灵活的基金,业绩排名越容易表现不稳定。

04 选“出生名贵”

出身名贵是指基金产品来自于管理规模较大的基金公司。由于管理规模大的基金公司在销售渠道和品牌影响力方面更具优势,不少投资者选择基金的时候会倾向于选择出身名贵的基金。

是不是出身名贵(大公司)的基金业绩会更好呢?

我们的测试方法是:将基金产品(半)年度的业绩和基金公司的管理规模之间进行回归,观察回归系数的符号和显著性水平。(说明:我们采用基金的收益率与规模对数值进行简单回归的分析方法,即:基金收益=a+b*ln(规模)。事实上影响基金业绩的因素很多。)

下表给出了基金半年(或1年)持有期收益率与公司管理规模之间回归结果的统计情况。由于线性回归会出现斜率不显著的情况,我们统计了显著的情况。

例如,偏股混合型基金半年持有期的收益率关于公司管理规模回归的12次回归结果中,有8次得到的斜率系数是统计上显著的(p值<10%),其中5次正斜率,3次负斜率。正斜率意味着公司管理规模越大,基金产品平均业绩越好;反之,越差。

基金期间收益与公司管理规模回归结果统计情况

由表中结果我们可得:

(1)出身高贵(公司管理规模)和基金业绩之间的关系不稳定。主要表现为斜率时正时负,且并非完全显著。相比之下,偏股混合型基金和公司管理规模之间的关系更为显著。

(2)出身高贵(公司管理规模)对基金业绩影响微弱。以偏股混合型基金1年持有期收益对应的平均斜率0.73%举例。该斜率大小说明公司规模每增大1倍,基金产品业绩平均提高0.73%。

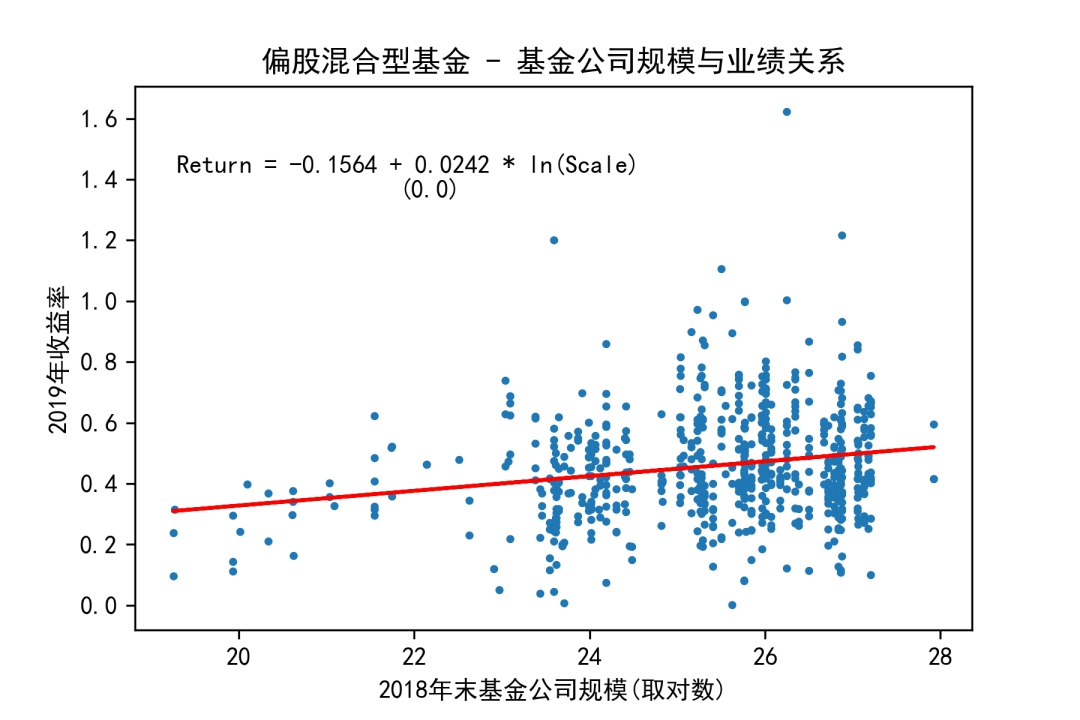

(3)偏股混合型基金的业绩相对其他类型股票基金,与公司管理规模表现出更多的正相关。偏股混合型基金的平均斜率均大于0,普通股票型基金平均斜率为负数。说明公司管理规模大小对偏股混合型基金有正向影响,对普通股票型基金有负向影响。下图展示了2018年年末基金公司管理规模和2019年偏股型基金产品业绩之间的散点图和线性回归结果。

由散点图我们可以得到第4个结论:

(4)仅仅看“出身”选择基金,也难保证娶到贤妻良母。散点图中显示,规模大的公司管理的基金产品数量也多。但是,基金产品的业绩参差不齐,既有表现非常好的,也有表现很差的。因此,仅看公司规模大小就投资其管理的基金产品,不能保证获得良好收益。

05 选“出水芙蓉”

我们最后分析“出水芙蓉”的基金,即新发售的基金。

不管你有没有投资过基金,可能都见过各种基金预售广告。近些年不断有很多新的主题、新的概念基金上市,我们也听过不少基金瞬间销售上百亿的新闻。那么,如果我们仅仅选择新的基金投资收益会如何呢?

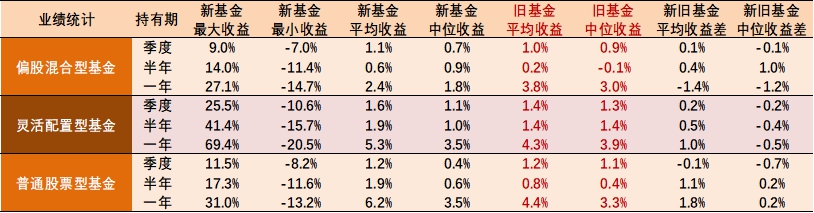

我们统计每个季度新上市的基金在未来一个季度、半年或者1年的收益率情况。如下表所示。

新旧基金期间收益统计结果对比

我们得到:

(1)出水芙蓉的基金有的楚楚动人,有的却苦在心中。新基金的最大收益和最小收益之间差距巨大。以灵活配置型基金为例,新上市的基金一年持有收益,最大可达69.4%,最小为-20.5%。

(2)对比平均收益和中位数收益,新上市的基金短期内和旧基金差异很小,但1年后差异明显。从上市后1个季度的平均收益对比来看,新基金和旧基金的收益差介于-0.1%~0.1%。但持有时间达到1年时,不同类型的基金表现出很大的差异。偏股混合型基金新旧基金平均收益差为-1.4%,而灵活配置型基金和普通股票型基金分别为1.0%和1.8%。而从中位数收益对比来看,灵活配置型基金新上市一年内的收益均不如旧基金;普通股票型基金新旧基金之间则差异较小。

06 结尾

今天我们用了大量的基金数据对三种常见的基金选择方式进行了验证。必须说明的是,选择主动型基金的方法有很多,我们的验证难以做到全面和细致。但我们今天验证的结果,基本能说明:

无论她现在是“美丽性感”、“出生名贵”还是“出水芙蓉”,我们都难以确保选出的基金在下一个阶段有持续良好表现。

那么是不是意味着,我们对于主动型基金就没有很好的方法呢?

我们的回答是:方法是有的。

我们以后会介绍一套方法来对主动型基金进行立体评价,从而选出适合长期投资的基金。请朋友们耐心等待。

她虽主动(型基金),驾驭尤难。

如果我们仅仅打开基金页面,就来选择基金,显然和大猩猩选股没有两样。

如果从简单省事的角度考虑,我们依旧建议投资指数增强型基金。

她(指数增强基金)虽非最美,但却愈久弥香。

文丨大于

计算分析丨文正