新股排查丨第三家黄羽肉鸡公司湘佳股份上市,活禽产品毛利率低于同行

4月3日,湘佳股份(002982.SZ)发布《首次公开发行股票招股意向书》,拟公开发行2563万股,发行价格为29.63元/股,发行市盈率为13.29倍。4月15日湘佳股份可于网上申购。

公司主营业务为种禽繁育,家禽饲养及销售,禽类屠宰加工及销售,饲料、生物肥生产及销售。公司产品包括活禽及鸡鸭肉冰鲜产品。招股书显示,2019年度,公司实现营业收入18.78亿元,较2018年度增长24.04%;净利润为2.29亿元,较2018年增长99.03%。

历经五年,三次中止审查后再度冲击A股。“养鸡大户”湘佳股份终于在2019年12月12日叩开了深交所的大门,成为继温氏股份(300498.SZ)、立华股份(300761.SZ)之后的第三家黄羽肉鸡上市公司。这家公司隐藏哪些风险点?以下南财AI新闻实验室新股排查课题为大家扒一扒。

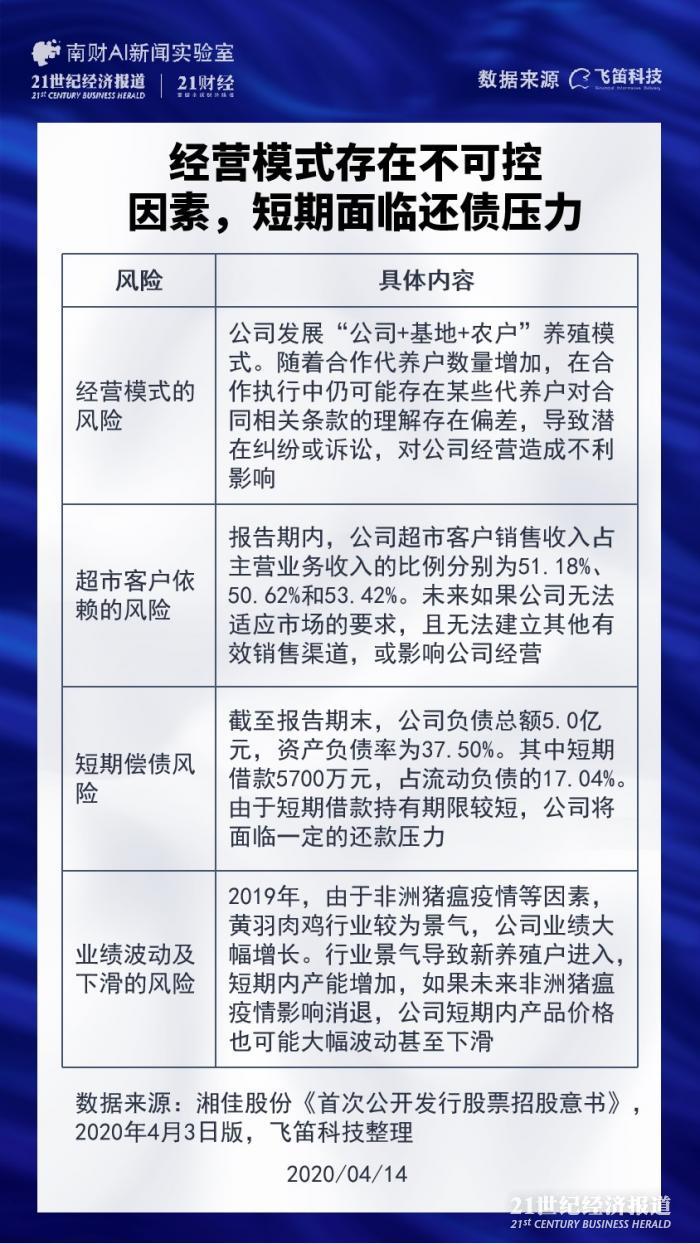

短期面临还债压力

湘佳股份于4月3日发布的招股说明书中共提示了21个风险。南财A新闻实验室整理发现,有四大风险跟公司经营相关度较高,分别为经营模式的风险、超市客户依赖的风险、短期偿债风险和业绩波动及下滑的风险。

首先为经营模式的风险。公司大力发展农户代养和自有标准化养殖基地养殖的合作养殖模式。随着合作代养户数量的增加,在合作执行中仍可能存在某些代养户对合同相关条款的理解存在偏差,导致潜在的纠纷或诉讼,对公司经营造成不利影响。另外,如果代养户出现未按协议约定喂养或未按要求免疫、保健、治疗等违规养殖情形,导致活禽产品不达标,影响公司的生产经营。

其次为超市客户依赖的风险。公司冰鲜禽肉产品主要客户包括永辉超市、家乐福、欧尚、大润发、沃尔玛、华润万家等新零售连锁超市。报告期内,公司超市客户销售收入占主营业务收入的比例分别为51.18%、50.62%和53.42%。未来如果公司无法适应市场的要求,且无法建立其他有效销售渠道,或影响公司订单,从而影响公司经营的稳定性和成长性。

此外,公司还自披了财务风险,其中短期偿债风险值得关注。截至报告期末,公司负债总额5.0亿元,资产负债率(母公司)为37.50%。其中,短期借款5700万元,占流动负债的比例为17.04%。由于短期借款持有期限较短,公司将面临一定的还款压力。公司如果出现因资金短缺不能清偿到期债务的情况,仍会对公司的正常生产经营造成不利影响。

最后为业绩波动及下滑的风险。2019年,受非洲猪瘟疫情等多方面因素影响,黄羽肉鸡行业较为景气,公司业绩大幅增长。但行业景气也会导致新的养殖户进入,短期内产能增加,如果未来非洲猪瘟疫情影响消退,公司短期内产品价格也可能大幅波动甚至下滑,同时,公司仍面临禽类发生疫病的风险等其他风险;因此,公司存在经营业绩发生波动及下滑的风险。

活禽毛利率低于同行

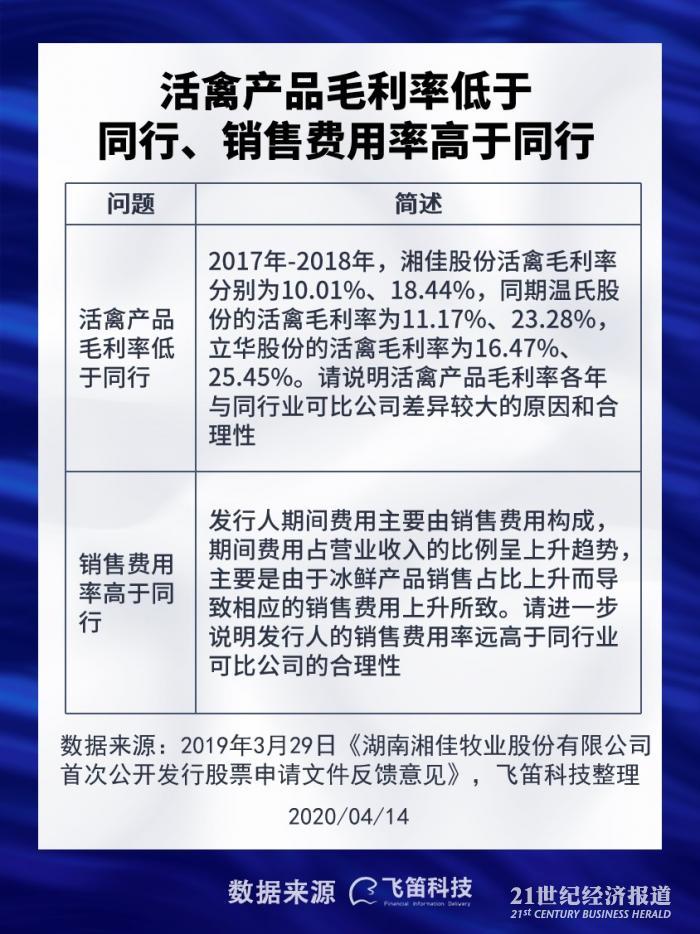

湘佳股份首次于2015年向发审委提交招股意向书,直至2019年才通过审核得以上市。期间,发审委就公司提交的招股书进行了两轮问询。最近一次为2019年3月29日,发审委就公司规范性问题、信息披露问题、其他问题三大方面共提出32个问题。通过南财AI新闻实验室梳理,有两大问题值得留意,分别为活禽产品毛利率低于同行公司原因、合理性,销售费用高于同行问题。

据招股说明书披露,2017年-2019年,湘佳股份活禽毛利率分别为10.01%、18.44%和20.94%。招股书披露,2017年-2018年温氏股份的活禽毛利率为11.17%、23.28%,立华股份的活禽毛利率为16.47%、25.45%,低于同行企业毛利水平(招股书只披露温氏股份、立华股份2017年和2018年数据)。据此,发审委提出,“请进一步说明活禽产品毛利率各年与同行业可比公司差异较大的原因和合理性”。

对此,湘佳股份的回复是,“报告期内,公司活禽产品毛利率与温氏股份、立华股份存在一定差异,主要系销售区域不同、产品品种结构存在差异所致。公司活禽销售主要集中在湖南及周边地区,而温氏股份销售集中在华南地区、立华股份的市场区域主要集中于华东地区,不同地区消费的活禽品种、销售单价均有一定的差异,导致活禽产品毛利率的差异”。

同时,公司销售费用率低于同行也引起了监管的关注。据招股书数据,如下图所示,2017年至2018年公司的销售费用率为19.80%、19.66%,高于同期同行企业平均销售费用的13.62%、13.43%。

因此,发审委提出,“发行人期间费用主要由销售费用构成,期间费用占营业收入的比例呈上升趋势,主要是由于冰鲜产品销售占比上升而导致相应的销售费用上升所致。请进一步说明发行人的销售费用率远高于同行业可比公司的合理性”。

公司对此的解释是,“公司的销售费用占收入比例高于温氏股份、立华股份,与安井食品、三全食品和海欣食品处于相同区间内,主要系冰鲜产品销售费用较高而活禽业务销售费用较低,各公司产品结构、销售渠道不同所致”。“冰鲜禽肉销售费用主要为员工工资、运输配送费以及超市相关管理费”。至于销售费用率明显高于温氏股份和立华股份,公司表示,“同行业上市公司如温氏股份、立华股份的活禽主要直接对外销售,下游客户基本为自然人,不需要经过复杂的销售流程及营销活动,因此销售费用较少。”

声明:文章内容仅供参考,不构成投资建议。

(编辑:朱益民)