台积电表示,当前尚未有大规模砍单。

4月16日,半导体制造巨头台积电发布一季度财报,成绩优异到超出业界预期。

在2020年Q1,台积电营收3106亿新台币,同比增长42%;净利润达到1169.9亿新台币,同比大幅增长90.6%,增速创下新高,毛利率高达51.8%。

截至4月16日,台积电股价上涨5.52%至52.4美元,市值2717.50亿美元。

台积电CFO黄仁昭在财报发布会上表示,高性能计算产品的持续出货以及5G手机的陆续推出,是台积电摆脱第一季度因季节因素而营收减少的原因。

对于Q2,台积电预计保持同比增长,营收预期在101-104亿美金之间。在此前业绩发布会上,台积电曾预计今年整体营收增长20%。

但是由于疫情的影响,台积电如今下调了2020年营收增长目标,下修至15%-18%,不过台积电强调公司将优于产业平均值。同时台积电表示,尽管疫情下消费电子产品需求疲软,但当前尚未有大规模砍单。

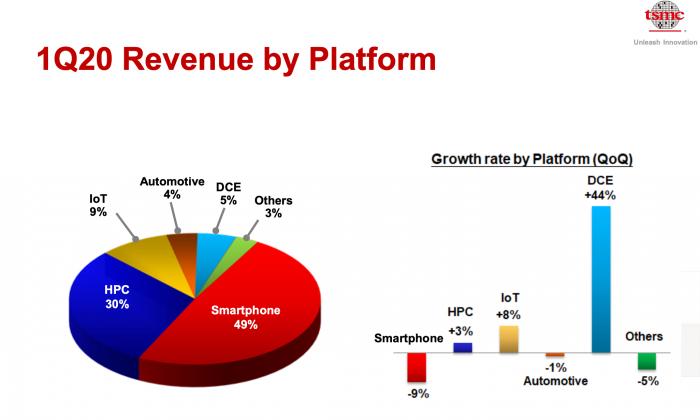

从台积电具体业务来看,2020年第一季度中,智能手机、高性能计算、物联网、数据通信设备、汽车五个领域分别占台积电营收的49%、30%、9%、5%、4%。

与2019年同期数据相比,智能手机营收下滑幅度最大,为9%,汽车业务营收下滑1%;数据通信设备猛增了44%,物联网和高性能计算分别增长了8%、3%。

从制程工艺的收入看,财报显示,7纳米工艺芯片在2020年第一季度晶圆销售额中占比最高,为35%。16纳米、28纳米工艺芯片紧随其后,占比分别为19%、14%。

在最新的5纳米工艺方面,台积电预计于2020年下半年开始量产,并预计将贡献今年全年10%的营收。3纳米工艺方面,台积电预计2021年开始风险量产,并于2022年实现量产。

据了解,按照原先计划,今年下半年苹果旗舰机和华为Mate新机,都将采用台积电生产的5纳米芯片。

展望2020年,多家调研机构都预测半导体行业增速将出现下滑,台积电也下修了全产业的增长幅度。台积电CEO魏哲家表示,如果疫情在6月稳定下来,今年半导体产业 (不含内存) 产值预估,从上次年增 8%,下修至持平或衰退1%-3%;晶圆代工产值较上次预期增长17%,下修至年增7%-13%。

同时,外界还关注台积电在中美贸易摩擦中的处境,尤其是美国可能会对华为供应链采取进一步打击。在两大商业主体之间,台积电的举动十分关键。去年,台积电的创始人张忠谋就曾表示,台积电是 IT供应链非常重要的一环,当世界不安静,台积电将变成一个地缘策略家的必争之地。

谈及美国可能的规则改变,台积电认为目前没有官方规定出台,但SEMI/SIA等行业组织多次向美政府呼吁,敦促不要改变这一规定,否则将伤害半导体产业,台积电也认同SEMI/SIA的观点。

在发布会问答环节中,台积电高管谈道:“我们确实感到整个行业的一种紧迫感,即改变规则将损害美国半导体行业。目前最终结果还没敲定。即使在最终草案敲定后,也会给行业留下30天的反应时间。我们研究过多种不同的场景。会有一些短期影响,我们会动态的与客户合作,采取相关措施尽量弱化影响。

但在中长期影响方面,我们认为还是要取决于大趋势。一些供应链应该需要重新调整,我们也会尽量抓住中长期带来的一些发展机会。目前的资本开支和长期的资本开支暂时没有受到这方面影响。”

此外,近期也传出华为将部分台积电订单转到中芯国际的消息。双方并未对此回复,不过可以确定的是,华为和中芯国际的合作在加深,而中芯、华虹等国内晶圆代工厂也在加速发展,不过目前和国际大厂仍存在差距。

对于中芯国际的竞争,台积电高管回应道:“中芯国际并没有获得越来越多的份额。我们在赢得市场份额方面非常成功,而不是失去市场份额。对于中国的代工厂来说,我们也很有竞争力,因为许多中国客户一直在与台积电合作。中芯国际一直很进取,但是到目前为止,我们依旧保持很好的竞争优势。”

(编辑:李清宇)