拆财报丨歌尔股份高歌猛进的背后:营收净利逆转,盈利及偿债能力有待提升

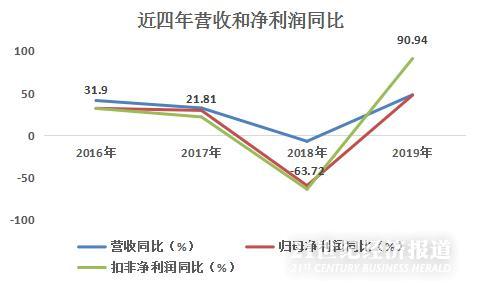

4月16日晚间,歌尔股份发布2019年年度报告,报告期内,公司实现营业收入351.48亿元,同比增长47.99%,归母净利润12.81亿元,同比增长47.58%,业绩符合市场预期。值得注意的是,公司实现扣非净利润13.49亿元,同比增长90.94%,表现超出市场预期。

歌尔股份是国内声学领域龙头ODM厂商,长期以来是苹果产业链的核心供应商。2019年,受益于全球智能无线耳机(TWS)等智能硬件市场的快速发展,公司走出18年经营低谷,股价高歌猛进。

数据显示,歌尔股份2019年内股价涨幅达到189.53%,受机构和投资者看好。另一方面,公司管理层却屡屡减持,年报显示公司实控人、董事长姜滨持股数较最近一次披露减少2.83%。从年报来看,投资者的信心是否有所依据?管理层减持是否有其公司对经营发展的担忧?南财AI新闻实验室为大家拆一拆。

押注无线耳机,营收净利逆转颓势

年报数据显示,歌尔股份2019年营收净利均实现同比大幅度增长,其中营收同比增长47.99%,归母净利润同比增长47.58%,扣非净利润增长更是达到了90.94%,这几个数字在2018年分别为-6.99%、-59.44%和-63.72%,营收和净利润增长一改颓势。

南财AI新闻实验室对歌尔股份近两年财报的评测也发现,公司成长能力大幅提升,2019年财报整体评测得分显著高于2018年。成长能力的提升主要得益于营业收入和净利润的同比大幅增长,在同行业中处于前列。

歌尔股份是如何在一年内实现业绩反转的?答案是无线耳机。公司年报指出“公司积极拓展智能手机以外的市场机会,布局智能无线耳机、虚拟/增强现实等市场,报告期内,实现经营业绩大幅增长。”

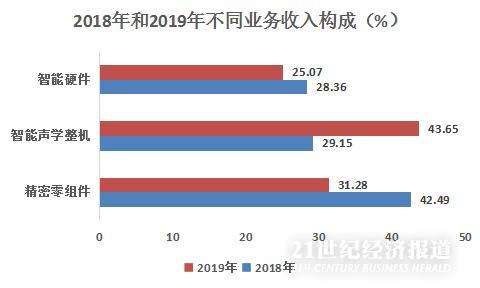

从公司主营构成来看,公司业务主要分为精密零组件、智能声学整机和智能硬件三大业务,2019年,公司精密零组件业务实现收入106.20亿元,同比增长6.94%;智能硬件实现收入85.14亿元,同比增长28.47%;智能声学整机业务实现收入148.23亿元,同比增长117.57%。参照公司47.99%的整体增长率,仅有智能声学整机业务显著高于整体增速。

收入构成方面,2019年和2018年相比,智能声学整机业务对营业总收入的贡献从29.15%上升到了43.65%,增长幅度巨大。可见,无论是从收入增长还是从收入贡献来看,2019年歌尔股份实现营收净利一改颓势,主要得益于智能声学整机业务的收入增长。

年报显示,公司智能声学整机业务主要产品正是有线耳机、无线耳机、智能无线耳机、智能音响等产品。而根据市场调研机构 Counter point Research 报告,2019 年全球智能无线耳机(TWS)销量达1.20亿部,2020年将达到2.30亿部,公司未来智能声学整机业务收入的增长有望持续。公司一季度预告也指出,预计2020年第一季度归属于上市公司股东的净利润比上年同期增长40%-60%,盈利28,451.82万元-32,516.37万元,主要是因为公司TWS耳机产品销售收入增长。

盈利能力和偿债能力待提升

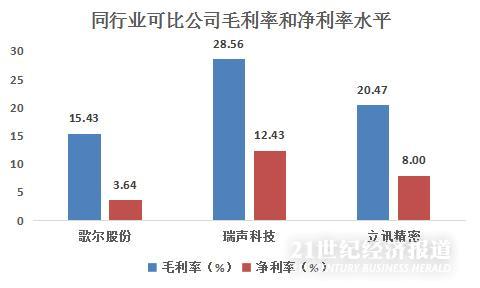

歌尔股份近两年财报的评测结果显示,公司盈利能力和偿债能力较弱。盈利能力方面,公司2019年销售毛利率15.43%,连续三年下降,2019年销售净利率3.64%,较2018年没有明显进步。

公司方面对盈利能力下降的回复认为:从2018年~2019年间,歌尔股份盈利能力相关指标变化来看,除了毛利率继续承压下行、净利率维稳小幅修复外,ROE与ROA、ROP等均出现了明显的提升。这也意味着,歌尔股份2019年的经营中,无论是资产、负债,还是人力投入,收益效率均有所提升,在加上非经常性损益占比的下降,体现出了转型成果。

南财AI新闻实验室通过对歌尔同行业可比公司梳理发现,从毛利率和净利率来看,歌尔股份盈利能力较同行业可比公司仍然欠佳。目前,国内声学领域头部企业呈现三足鼎立的局面,歌尔股份的主要竞争对手为瑞声科技和近两年加入的立讯精密。两家公司最新报告期数据显示,瑞声科技2019年销售毛利率为28.56%,净利率为12.43%;立讯精密2019年三季度(年报未发布)销售毛利率20.47%,净利率8.00%,两家公司毛利和净利率水平均高于歌尔股份。

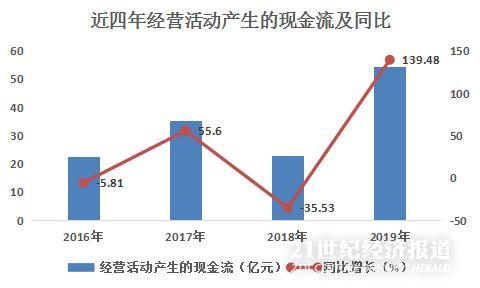

偿债能力方面,2019年公司流动负债项目中,短期借款规模达61.54亿元,而同期期末现金及现金等价物余额为30.95亿元,短期借款规模约为公司货币资金的两倍,这对公司短期经营发展势必带来一定压力。当然,受益于业绩增长,公司2019年经营活动产生的现金净流量为54.51亿元,同比增长139.48%,在2020年业绩持续增长预期下,公司偿债压力有望得到缓解。

公司对偿债能力表现的回复认为:从资本结构来看,2019年虽然歌尔股份资产负债率略上浮4.53%,但其带息债务的占比却下降2.74%,显示出债务结构优化特点。而在市场更为关心的偿债风险方面,其净资产/带息债务比例进一步升高,体现了债务安全边际的提升。而随着歌尔股份2019年现金流改善,其现金到期债务比也提升到了74.14%。2019年末,歌尔股份现金及现金等价物余额为30.95亿元,较上年同期增加了10.87亿元,而经营活动现金流净额,更是同比增长了139.5%。

减持VS员工激励

歌尔股份年报数据显示,截至报告期末,共有444家机构持有公司份额,占流通股比例达41.41%,2018年同期仅有173家机构持仓,持股比例为37.58%,机构持仓增加。此外,截至2019年12月31日,公司股东户数(A股)为115460户,2018年同期为109115户。市场投资持续看好歌尔股份,公司股价中2019年实现上涨189.53%。

而另一方面,公司管理层却在不断减持公司股票。Wind数据显示,截止19年10月25日,歌尔股份的股东、高管共发生了145次在二级市场的减持,公司管理层先后在二级市场进行了7次减持。最近一次巨大减持发生在2019年10月21日,公告显示,公司部分高管计划以大宗交易和集中竞价的方式减持其所持股份,减持数量合计不超过9247.56万股,占上市公司总股本的2.85%,以当日收盘价计算,上述计划减持套现的市值高达16.9亿元。

年报数据显示,截止报告期末,第一大股东歌尔集团持有歌尔股份19.49%的股份。对比歌尔股份上市时,实控人已经累计减持9.93%。

公司方面认为,高管减持是基于偿还质押的融资贷款和稳定人才需求,高管减持并非对公司经营缺乏信心,反而是实现对人才激励,有利于公司长远发展。此外,公司近期披露了回购方案并以此完成回购。

(数据来源:公司财报,飞笛科技整理)

声明:文章内容仅供参考,不构成投资建议。

(编辑:张星)