报告摘要

第一,一直以来学术上就存在外商直接投资会不会基于成本上升或全球化环境变化撤离中国市场的讨论,过去十余年经历数轮;随新冠疫情蔓延,全球经济承压,贸易保护主义抬头,关于外资会否撤离的关注再次上升。

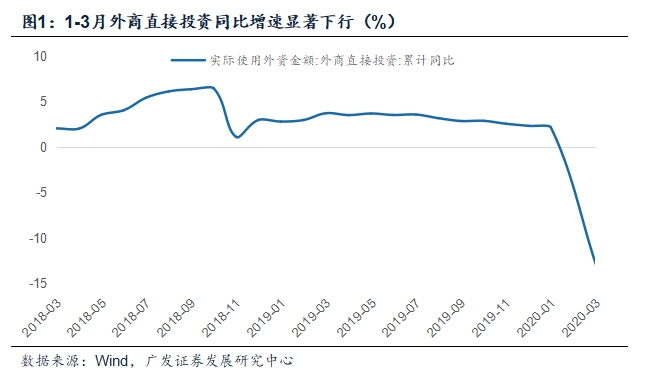

第二,今年1-3月外商直接投资同比增长-12.8%,增速确实出现了显著下行。但一则FDI是一个顺名义增长周期的指标;二则这次总量收缩应是全球性的,联合国贸发会议预计2020年至2021年全球跨国直接投资将大幅下降30%-40%,短期并无外商直接投资撤离的证据。

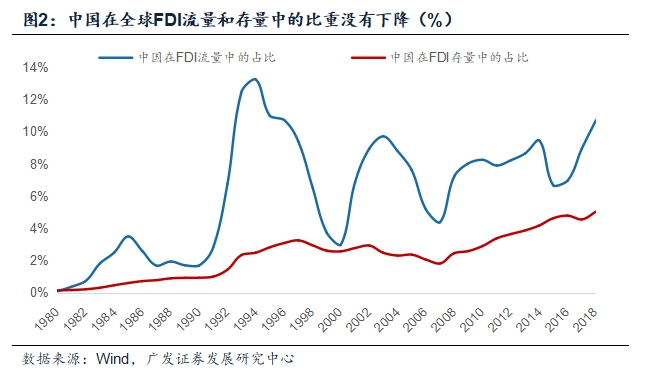

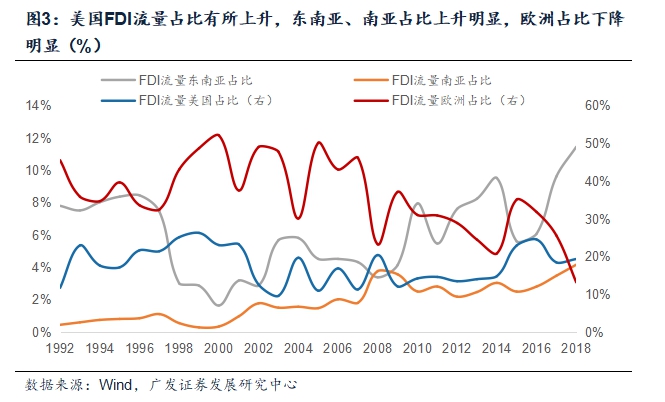

第三,那么长期有没有这样的趋势?我们进一步梳理过去10年FDI的数据,发现整体有几个特点:一)过去十年全球FDI增长显著放慢,2008-2018年均复合增长率-1.3%,在一些经济好的年份比如2017年也是收缩的;二)中国在全球FDI流量中的比重没有下降,2018年还在创本轮高点;存量占比则一直在上升;三)除中国外,美国占比有所上升,东南亚、南亚占比上升明显,欧洲占比下降明显。

第四,全球FDI增速为什么整体呈收缩特征?我们理解数据趋势背后可能有几个原因:一)全球经济景气度和投资收益率;二)新兴市场国家金融市场的发展、资本从稀缺变充裕及资金来源的多元化;三)新兴制造业基地产业链配套的成熟和跨国公司的轻资产模式、非股权投资模式;四)贸易保护主义和全球投资环境的影响。

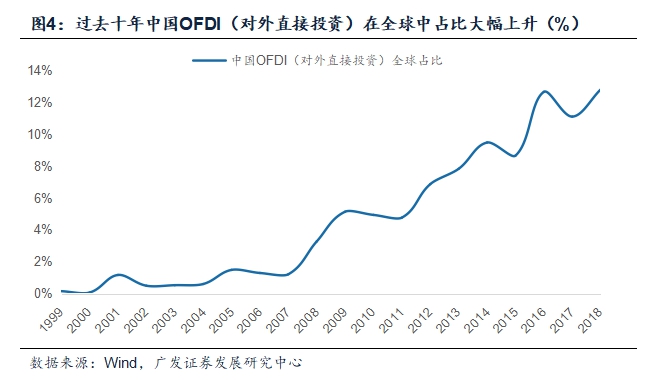

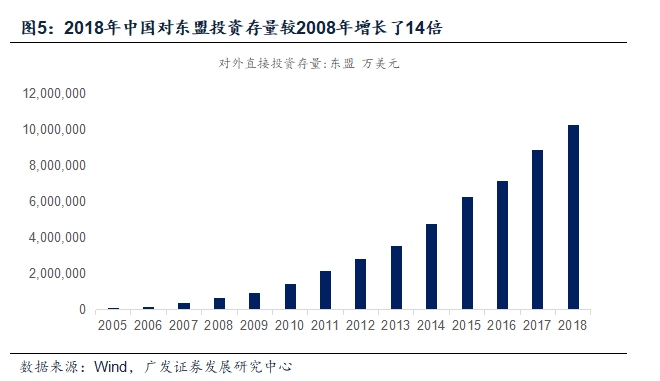

第五,除作为资本接受方,中国也同时变为了主要的资本输出方。过去十年中国OFDI(对外直接投资)全球占比大幅上升,2018年已近13%。2004-2008年中国OFDI流量还只相当于FDI的30%,2014-2018年已是1.12倍。2018年对东盟投资存量较2008年增长了14倍。

第六,可能成本上已不具备优势,吸引中低端制造投资的能力未来将低于东南亚;但中国作为中高端制造业基地依然有明显的优势:高效率的基础设施、全球相对少见的全产业链、典型的工程师红利、以及庞大的可以当作“底仓”的本土市场,这些都会继续吸引外商直接投资流入。

第七,我们可简要描绘下外商直接投资(FDI)的大致图景:

(一)近十年全球FDI本身有收缩趋势,可能和经济周期性、贸易环境、全球分工和价值链新特征都有关系;

(二)中国吸收的FDI并没有下降,在全球中占比甚至有所上升;

(三)在继续吸收外商直接投资的同时,中国资本扩大了对外直接投资,比如对东南亚;

(四)中国作为制造业基地仍具有吸引外商直接投资的优势;

(五)如我们曾经指出的,中国的“工程师红利”和东南亚的“低成本替代”仍是全球制造业最大的两块ɑ。

正文

一直以来学术上就存在外商直接投资会不会基于成本上升或者全球化环境变化撤离中国市场的讨论;随着新冠疫情蔓延,全球经济承压,贸易保护主义抬头,关于外资会不会撤离的关注再次上升。

外商直接投资是否会系统性撤离中国其实并不是一个新问题,过去十余年市场至少经历了几轮对这一问题的集中关注。第一轮是2008年金融危机后,关于中国经济是否已度过“刘易斯拐点”的关注升温,加上全球经济不确定性上升,全球制造业有收缩趋势,2009年耐克关闭在中国的工厂又一度引发对于这一问题的讨论;第二轮是2015年通缩时期,当时关于“金砖四国”经济下台阶和汇率贬值的预期升温;第三轮是2018年中美贸易摩擦开启后,有观点认为全球化环境已经变化,外商直接投资基于贸易摩擦避险会撤出中国;这一轮是第四轮,触发因素是新冠疫情全球升温,全球经济深度承压,以及贸易保护主义继续深化。随着对这一话题关注度上升,商务部4月16日做出了回应[1]。

今年1-3月外商直接投资同比增长-12.8%,增速确实出现了显著下行。但一则FDI是一个顺名义增长周期的指标;二则这次总量收缩应是全球性的,联合国贸发会议预计2020年至2021年全球跨国直接投资将大幅下降30%-40%。短期并无外商直接投资撤离的证据。

从数据看,今年1-3月中国接受的外商直接投资为312亿美元,同比下降12.8%。这可能会带来关于外资撤出的理解,但实际上我们需要同时考虑到两点:

第一,外商直接投资是一个顺周期指标,即从历史经验看它随名义增长周期变化。一季度中国名义GDP是收缩的,增速为-5.3%,外商直接投资下降属于正常特征。

第二,这次那么长期有没有这样的趋势?我们进一步梳理过去10年FDI的数据,发现整体有几个特点:(一)过去十年全球FDI增长显著放慢,2008-2018年均复合增长率-1.3%,在一些经济好的年份比如2017年也是收缩的;(二)中国在全球FDI流量中的比重没有下降,2018年还在创本轮高点;存量占比则一直在上升;(三)除中国外,美国占比有所上升,东南亚、南亚占比上升明显,欧洲占比下降明显。

那么长期看呢?有没有趋势性的下降?我们进一步梳理了过去10年关于FDI的数据(年度数据截至2018年),发现有几个特点:

第一,全球FDI整体趋势是逐步收缩的。1988-1998年全球FDI年均复合增长率为13.98%;1998-2008年全球年均复合增长率为7.27%;2008-2018年全球年均复合增长率为-1.30%。在一些经济好的年份比如2017年FDI也是收缩的。

第二,中国在全球FDI流量和存量中的比重没有下降。中国在FDI流量中的占比,1980-1994年是一轮上行,1994年是一个高峰(13%);2000年之后是第二轮震荡上行,2018年在继续创这轮的新高(11%)。存量占比则一直在上升,2018年达到5.0%的新高。2019年全球FDI增速应会偏低, Refinitiv数据显示2019年前三季度全球跨境并购活动大幅下降,是近6年来增速最慢的三个季度;而中国2019年全年FDI为1381亿美元,仍有2.4%的增长。

第三,美国1992-2003年是一轮FDI周期;2003年之后则整体震荡上行,2015-2018年是过去10余年的高点,平均占比为21.4%。1993-2000年的欧盟扩张期是欧洲FDI流入占比最高的时段,2000年后占比整体震荡下行,全球金融危机后则下行趋势更为明显;东南亚、南亚在2000年之后占比一直在震荡上行,尤其是东南亚,上升明显。

全球FDI增速为什么整体呈收缩特征?我们理解这一数据趋势背后可能有几个原因。

此消彼长背后是市场相对吸引力的变化,不难理解;FDI整体增速为何下降?这一现象背后可能包含几个因素:

第一,全球经济景气度和投资收益率。2008年之后全球经济景气度一直偏低,中间又有较长一段全球通缩期,这在一定程度上导致投资机会偏少,影响了跨境资本的活跃度。在这一过程中,FDI的投资收益率也是下降的。联合国《世界投资报告2018》指出,2018年全球外国投资的平均收益为 6.7%,低于 2012 年时的8.1%,所有区域的投资收益都在下降。

第二,新兴市场国家金融市场的发展、资本从稀缺变充裕及资金来源的多元化。以中国为例,90年代初外商直接投资几乎是沿海各省市经济发展和工业化的主要资本来源;而经过过去三十年的发展,资本从稀缺变充裕,银行贷款、资本市场也可以为企业发展提供资金,对FDI的依赖度降低。

第三,新兴制造业基地产业链配套的成熟化和跨国公司的轻资产模式。初期外资进入中国,投资生产某种制造业产品,需要去弥补该产品在产品链上的一系列短板;而随着中国制造业全产业链的形成和产业链配套的成熟化,跨国公司越来越适用于轻资产投资,涉及到的直接投资资金规模反而下降。跨国公司“非股权投资”(non-equity arrangement)模式也开始流行。非股权投资指跨国公司在东道国公司中不谋求股权,而是通过一些许可证合同(technical licensing)模式从中获取各种利益的一种经营方式,目前这种方式在跨国公司投资中越来越流行。

第四,贸易保护主义和全球投资环境的影响。《世界投资报告2019》指出,2018年约有55个经济体出台了112项影响外国投资的措施,其中超过三分之一引入了新的限制或者监管,这是20年来的最大数字。

除了资本接受方,中国也同时变为了主要的资本输出方。过去十年中国OFDI(对外直接投资)在全球中占比大幅上升,2018年已接近13%。2004-2008年中国OFDI流量还只相当于FDI的30%,2014-2018年已是1.12倍。2018年对东盟投资存量较2008年增长了14倍。

随着中国经济的发展和资本的充裕,中国也不止作为资本的接收方存在,也同时变为了资本的输出方,中国的对外直接投资(OFDI,Outward Foreign Direct Investment)规模也在不断扩大。2004-2008年中国OFDI流量还只相当于FDI的30%,2014-2018年已是1.12倍。中国OFDI占全球的比重从2005年的1.5%上升至2018年的12.8%。2018年对东盟投资存量为1028亿美元,较2008年增长了14倍。

我们可以简要描绘下关于外商直接投资(FDI)的大致图景:(1)近十年全球FDI本身有收缩趋势,可能和经济周期性、贸易环境、全球分工和价值链新特征都有关系;(2)中国吸收的FDI并没有下降,在全球中占比甚至有所上升;(3)在继续吸收外商直接投资的同时,中国资本扩大了对外直接投资,比如对东南亚;(4)中国作为制造业基地仍具有吸引外商直接投资的优势;(5)如我们曾经指出的,中国的“工程师红利”和东南亚的“低成本替代”仍是全球制造业最大的两块ɑ。

通过以上分析,我们可以简要描述下关于外商投资是否撤出了中国市场的问题:

第一,近年全球FDI本身有收缩趋势,可能和经济周期性、贸易环境、全球分工和价值链新特征都有关系。

第二,中国吸收的FDI并没有下降,从流量和存量占比上仍在上升期;过去十年美国占比有所上升,东南亚上升明显,欧洲下降明显。

第三,在继续吸收外商直接投资的同时,中国资本扩大了对外直接投资,比如对东南亚;

第四,可能成本上已不具备优势,吸引中低端制造投资的能力未来将低于东南亚;但中国作为中高端制造业基地依然有明显的优势:高效率的基础设施、全球相对少见的全产业链、典型的工程师红利、以及庞大的可以当作“底仓”的本土市场,这些都会继续吸引外商直接投资流入。

第五,全球分工和专业化取决于要素相对优势,其他因素都是扰动项。如我们曾经指出的,中国的“工程师红利”和东南亚的“低成本替代”可能仍是当前全球制造业最大的两块ɑ。

核心假设风险:宏观经济变化超预期,海外经济变化超预期。

注释:

[1] 新华社,中国没有也不会出现大规模外资撤离,2020年4月17日,http://www.xinhuanet.com//mrdx/2020-04/17/c_138985942.htm

文丨 郭磊(广发证券首席宏观分析师 博士)

(编辑:赵连雪)