4月20日,发改委首次明确了“新型基础设施建设”的范围,剥离了传统基建,同时纳入卫星互联网等新内容。我们在此前的报告中,基于对新基建概念的理解,亦先于市场将卫星互联网纳入新基建的范畴。旧文重温,能帮助我们理解卫星互联网在新基建体系中的定位,对照新范围阅读,亦能帮助我们更好地理解新基建的变与不变。

随着新冠疫情的影响逐渐深化,经济下行压力加大。从经济增长数据来看,2020年1-2月规模以上工业增加值同比下降13.5%,固定资产投资同比下降24.5%,社会消费品零售同比下降20.5%。疫情冲击下,生产消费趋于停滞,加重经济下行压力,更需要逆周期政策的平衡与调节。各界对于逆周期政策也有了更多的期待。今年2月份以来,中央在多达四次的会议上提出要加快新型基础设施建设,加快5G、工业互联网等新兴产业发展。那么新基建到底包括哪些内容?其经济意义是什么?具体投资规模又有多大呢?本文将就上述问题展开探讨。

一、新基建的内涵

“新型基础设施”这个概念,国务院早在2015年下发的《关于积极推进“互联网+”行动的指导意见》中便已经提及:“固定宽带网络、新一代移动通信网和下一代互联网加快发展,物联网、云计算等新型基础设施更加完备。”之后,新型基础设施这一概念的内涵也在不断丰富和完善。整体来看,“新基建”更关注新兴产业发展,注重培育经济新动能。

央视中文国际频道曾在3月2日的报道中明确表示,新型基础设施建设主要包括:5G、数据中心、人工智能、工业互联网、充电桩、特高压、城际铁路和城际交通7大部分。除此之外,卫星是互联网基础设施中的重要一环,有必要将其也纳入新基建当中进行分析。以上8个分项,彼此联系,相互补充,是我国新经济动能的重要来源。

二、新基建的优势

新基建的概念早在2015年就已经提出。随着技术、经济发展条件成熟和相应业态的蓬勃发展,2018年以来,新基建逐渐成为中央经济建设的重点。2020年以来,中央密集表态新基建一方面是此前政策方向的延续,另一方面也是对抗疫情冲击的现实选择。

与传统基建相比,新基建有其独特的优势。

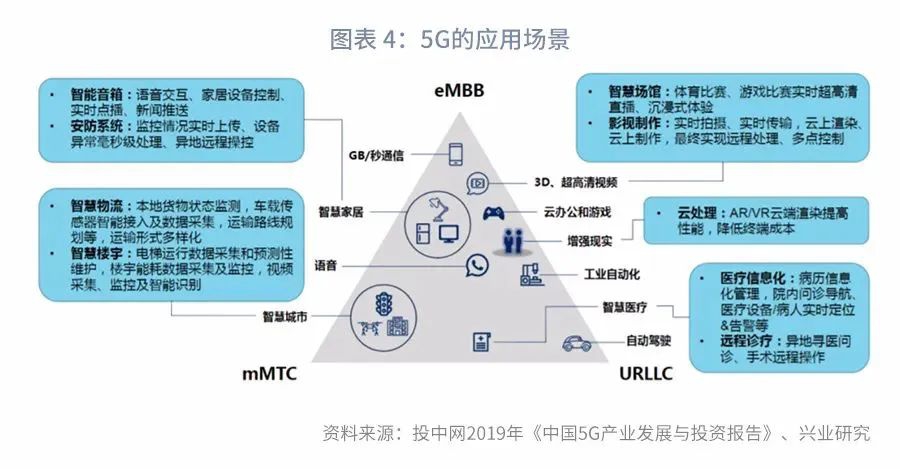

第一,新基建有广阔的应用场景和较大的市场潜力。民间资本对于新基建有着更强的参与动力,可以通过更少的政府资金来撬动更大规模的民间投资。以5G为例,5G网络有着高速率、低时延和泛连接的特点,包括三个方面的应用场景:

eMBB:“增强移动宽带”,可视为4G通讯业务升级版本;强调移动性保证下的广覆盖和高速率;

uRLLC:“高可靠低时延泛连接”,强调高速移动下的低时延与高可靠性,是无人驾驶、智慧医疗推进的重要技术保证;

eMTC:“海量物联”,更强调高并发和多通道数据传输能力,以保证海量连接产生的大量数据的传输和反馈。

疫情期间,云办公、在线教育的兴起让我们对于5G应用有了更为直观和清晰的认识。而5G丰富的应用场景,与云计算、工业互联网、人工智能等相结合后,无疑将显著改变人们现有的生活和生产方式。

移动互联网时代涌现了一批优秀的互联网企业,他们有动力、有资金、有技术参与新型基础设施的投资建设。因此,在推动新基建的过程中,政府除了单纯的资金投入之外,政策引导民间资本的投资也有着重要意义。 特别是此次疫情之后,我们已经观察到各类企业线上化步伐显著加快,比如,疫情发生后对计算机、通讯等领域的人员招聘,已出现了明显增加。而在这之前,很多企业都认为大规模的线上化是5-10年之后的事情,还可以“不急”。

第二,新基建投资的“漏损”更小,对国内经济的乘数效应更高。 传统的铁路、公路等基础设施建设需耗费大量的铁矿石、工程机械等进口商品,使得财政支出扩张效果在很大程度上会“漏损”至海外经济体。而在5G、轨道交通等领域,我国产业链完整,加之美国在部分高科技领域对我国采取禁售措施,新基建的推进将需要更多地依靠国内企业的研发与生产。因此,在新基建投资支出的“漏损”更小,乘数更大,对国内经济有更强的拉动力。

第三,新基建是“顶天立地”、传统与高科技融合程度很高的领域。从对“新基建”本身的直接投资活动来看,都在高科技领域,似乎与普通就业人员关系甚微。但是,在这些基础设施就位、使用费用大幅下降至普通人可以承受范围内时,其就与普通就业人员密切相关了。比如,因为新基建基础设施更为完善,我国东部地区对流动性人口更早推出了“健康码”管理,有效实现了“一手抓防疫,一手抓复工,两手都要赢”的目标,而全面复工与每一个人都息息相关。又比如,因为移动互联网的全覆盖和低上网费,使得在工厂、工地的务工人员即便没有了以前的工作,有的还可以去送外卖,有的则可以在家自己做直播卖东西等等,大大增强了普通劳动者自主创业和就业的能力。

又比如,笔者注意到,因为学校无法开学而改为网课,结果手机支架销量大增,而手机支架并非高科技产品,其生产中小企业和普通务工人员都有机会参与其中。

三、新基建的投资规模

新基建短期可以拉动相关设备生产(而计算机通讯设备是目前我国工业第一大产业),间接为经济活动线下转线上、劳动者自主创业提供更好的条件,长期则为我国经济提高效率铺就信息高速公路,社会意义、经济意义巨大。那么新基建投资规模到底需要多少呢? 通过对新基建8个重要类目的分项测算,2020年新基建的投资规模预计在2.18万亿左右。后续随着5G基站建设放量,配套基础设施跟进建设加快,新基建年投资规模将快速增长,预计到2025年当年的投资规模或达到3.76万亿。

2019年,我国基础设施建设投资规模为18.2万亿,新基建投资规模约为其9%。静态来看,2025年新基建投资规模为2019年全年基建投资规模的20%。

1、5G基站建设

5G建设的第一步毫无疑问是5G基站大规模建设组网,这也是未来一段时间新型基础设施建设投资的重中之重。5G由于频率较高,覆盖范围较小,因此需要建设更多的宏基站以保证网络覆盖。而由于技术等原因,5G单个基站的造价明显高于4G基站。 目前,各方普遍预计5G宏基站的建造数量为4G的1.2-1.5倍左右。2017年8月召开的“面向5G的LTE网络创新研讨会”上,中国联通网络技术研究院高级专家李福昌表示,从连续覆盖角度来看,5G的基站数量可能是4G的1.2倍。[1] 中商产业研究院的《2019年中国5G产业市场研究报告》认为,在5G高频通信背景下,5G基站数约为4G的1.5倍。我们按1.5倍计。

目前,5G单个宏基站的造价约为40-50万元左右。据调查,5G基站主设备目前运营商报价约为20万元,动力配套设备的硬件成本约为3-5万元,再考虑主设备软件费用、安装耗材等因素,软硬件成本约为30万元左右。若算上租金和人工,预计约为40-50万元 [2] 。

2019年8月份的中国移动财报会议上,中国移动董事长表示,2019年将投资240亿元新建5万个5G基站 [3] 。换算下来,单个基站建设成本在48万元左右。预计后续随着技术进步,建设规模放量,建设成本有望逐渐下降。 建设进度方面,当前国内政策推进动力较强,在2019年 12月召开的全国工业和信息化工作会议上,工信部表示“力争2020年底实现全国所有地级市5G网络覆盖”。[4]

但是5G建造数量多、造价高,从信号覆盖到信号优化仍需一定时间。因此我们仍按照4G进度对标,并进行一定的调整。各年5G建设投资规模预测如下表所示。

2、数据中心

未来数据中心建设仍大有可为。中央多次强调加强数据中心这一新型基础设施建设,其重要性不言而喻。5G上线意味着连接速度更快的同时,将产生海量数据。而数据中心作为海量数据存储、云计算的重要基础设施,其需求亦将随之爆发。

从过往数据看,IDC市场规模与互联网流量增长存在明显的正相关关系。 我们将移动互联网接入流量与全国数据中心机柜数进行回归,结果显示: 移动互联网接入流量每增长1亿GB ,将带动数据中心机柜数增长1081个。

通过估算移动互联网接入流量的增长规模,即可测算数据中心未来的投资规模。 根据中国移动2018年发布的《中国5G产业发展和投资报告》,其预计到2028年5G用户的月平均流量将增长7倍左右。工信部数据显示,2018年、2019年月户均移动互联网接入流量分别为4.64GB/月/户和7.82GB/月/户,接入的用户数分别为12.8亿人和13亿人 [5] 。我们假设接下来5年每年增长1000万人,之后一直保持13.5亿用户数。月户均移动互联网接入流量方面,按照17%的年复合增长率计算。 单个机柜建设价格方面,从数据港、宝信软件、光环新网的公司公告、官网数据来看,单个机柜的建设价格在20万元左右。但这几个数据中心集中在北京、上海,地价贵建设成本高,综合考虑,我们假设全国平均单个机柜建设价格在10万元左右。结合流量测算,可得数据中心历年的投资规模如下。

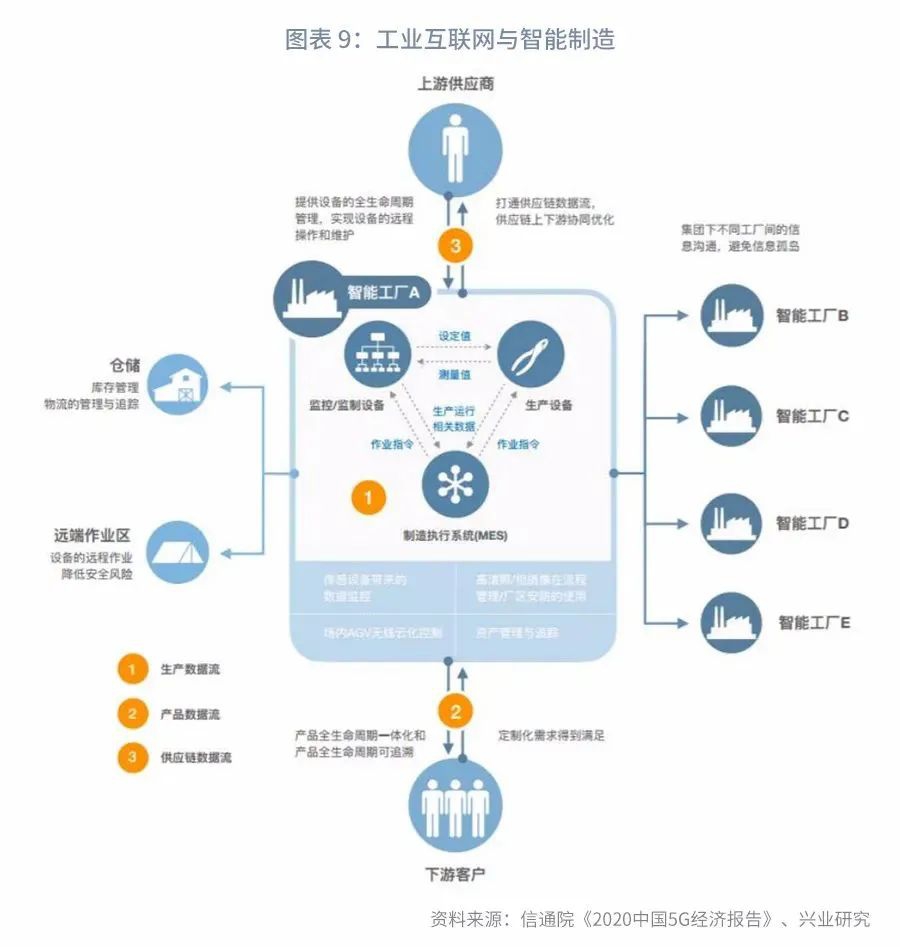

3、工业互联网

工业互联网是物联网在工业领域的应用。随着5G技术的进步,数据计算能力的提升,万物互联正在成为可能。工业互联网通过工业数据采集、存储、计算和反馈,实现工业生产的数据可视化,智能化,是未来工业柔性生产、效率提升的重要武器。

工信部数据显示,2018年我国工业互联网市场规模已经达到5813亿元左右。根据前瞻产业研究院的测算结果,其预估2019年中国工业互联网市场规模在6000亿元左右,未来五年有望实现13%的年复合增长率 [6] 。赛迪顾问的分析亦显示,2020-2022年中国工业互联网市场将以14.4%的年均复合增长率稳定增长 [7] 。因此,我们将以市场规模增量来预估工业互联网市场的投资规模,并且以14%的年均复合增长率计算。其投资规模测算结果如下:

4、人工智能

随着5G组网建设推进以及工业互联网平台不断完善,未来将有海量数据产生,可以为人工智能的深度学习提供大量的训练数据,有助于AI算法的持续升级。2012年以来,人工智能企业融资额持续提高。但是2019年,人工智能企业融资额出现首次下降,这与当前AI盈利难度较高、资本环境趋紧有关。

而这两个限制因素在未来2-3年可能仍将存在,人工智能投资在政策呵护下或温和增长。增长率方面,我们选取2015-2019年高技术产业的年复合增长率16%。后续,随着5G组网完成、工业互联网规模提升,AI技术或取得突破,带动人工智能企业融资重新快速增长,将适当调高投资增速。因此,我们对于人工智能投资规模预测如下:

5、卫星互联网

当前,卫星互联网技术正在成为各方通讯领域科技竞争的焦点。卫星互联网可以实现对全球所有地区信号覆盖,无论是民用还是军事领域,均有着较大的想象空间,在民用的典型领域是导航。同时,卫星互联网需要发射大量卫星组网,太空空间“先到先得”的行为模式,会形成先发国家对轨道、频率等稀缺性资源的抢占。

近年来,我国央企和民营商业航天公司纷纷加入卫星星座组网的战局。各界投资热度也在持续升温。从已经公布的计划发射卫星数来看,我国当前仅落后于美国。预计随着技术成熟、成本下降,中国卫星互联网产业将进一步发展。

从当前的卫星发射的成本来看,Telesat预计300颗卫星的星座总造价为30亿美元,单颗卫星从制作到发射的成本为1000万美元左右;Oneweb披露单个卫星造价即接近100万美元左右 [8]。而美国卫星工业协会数据显示,2018年卫星制造、卫星发射和地面设备的产值分别为:195、62、1252亿美元。按相同比例换算后,Oneweb单颗卫星发射总成本约为774万美元。我国当前卫星制造和发射技术与其他国家整体较为接近。假设2020年我国卫星单颗发射成本在800万美元左右,并随着技术进步逐渐下降,上述2083颗卫星的发射计划在2025年前发射完毕。可测算得我国人造卫星产业投资规模为:

6、特高压

特高压是指电压等级在交流1000kv及以上,和直流±800kv及以上的输电技术,其技术特点包括:输送容量大、距离远、效率高、损耗低等。当前我国已投运21条特高压线路,一定程度上缓解了中东部地区电力供应紧张的局面。但是近年来,随着我国经济发展,东中部地区用电量持续上升。而5G基站的大规模建设预计将加大供电压力。中国铁塔研究院院长窦笠在中国信通院召开的座谈会上明确表示,现在5G功耗是3到5kW,是4G功耗的2到3倍 [9] 。5G基站数量预计将是4G的1.5倍,这将大大增加电力消耗。因此,加快特高压线路布局建设,是应对未来可能到来的用电高峰的重要措施。

从国家电网公布的安排看,2020年国家电网除安排2018年国家能源局发布的《关于加快推进一批输变电重点工程规划建设工作的通知》中公布的线路外,还新增了三条线路的前期可行性研究工作。若进展顺利,这三条线路有望在2021年进行核准建设。我们预计随着用电量的增长,以及政策支持力度增强,特高压后续有望实现温和增长。具体投资规模测算如下:

7、充电桩

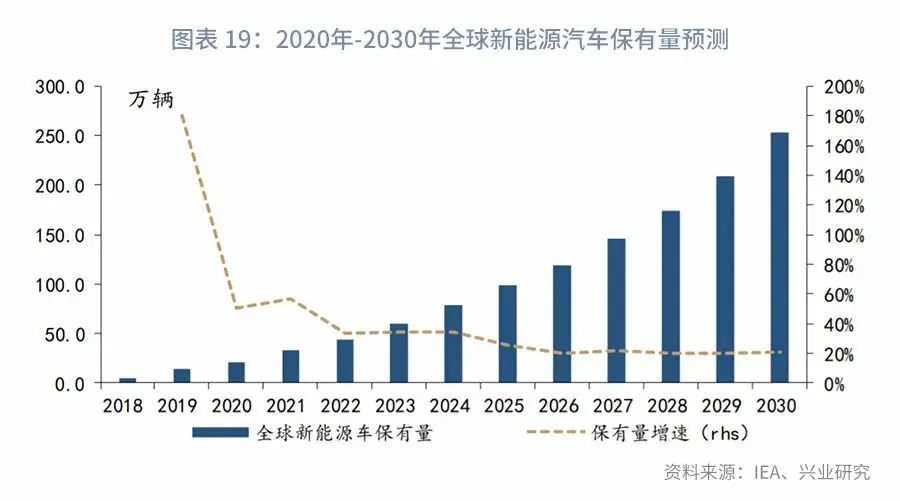

充电桩是我国的新型能源基础设施。随着电动汽车技术的快速发展,电动汽车行业有了长足的进步和发展。要想进一步推广和使用新能源汽车,充电桩的建设迫切而必要。

充电桩投资规模预测通过新能源汽车保有量、车桩比来计算新增规模。IEA对全球新能源汽车保有量的预估值如下。由于我国新能源汽车发展速度较快,当前保有量年增速为46.0%,与全球2021年水平接近,后续增速或保持在35%-20%左右。车桩比方面,2019年末,我国车桩比约为3.1:1,与我国《电动汽车充电基础设施发展指南(2015-2020)》规划的到2020年实现车桩比1:1的差距尚存。当前充电桩建设有提速趋势,但是土地资源、利用效率等问题依然严峻,因此我们假设至2025年我国车桩比达到1.5:1,至2030年车桩比逐渐达到1:1。

公共充电桩与私人充电桩的比例则大体保持在4:6水平,并随着新能源汽车消费的广化,逐渐转变为3:7。公共充电桩的造价在5万元/个,私人充电桩的造价则大概在2千元/个。测算得各年充电桩投资规模如下:

8、城际高铁和城际轨道交通

城际高铁和城际轨交建设的重点围绕在“城际”,与我国近年来城市群建设政策导向相衔接,有助于加强区域经济发展,平衡区域内部产业结构。自2014年以来,我国铁路固定资产投资规模稳定在8000亿左右。近年来,高铁投资规模持续提升,高铁新增产能持续上升,预计未来高铁投资规模以每年5%左右增速增长。

城市轨道建设方面,我国仍有巨大的投资潜力。根据中国城市轨道交通协会披露,至2018年底,我国城市轨道交通运营线路总长度5761.4公里,在建线路总长6374公里,可研批复投资额累计42688.5亿元 [10] 。2018年我国城轨交通建设投资5470.2亿元,同比增长14.9%。2019-2020年经济下行期,预计投资增速有所上升,假设为18%。后续随着基数增长,我们假设投资增速逐渐回落至12%左右。

综上,测算得高铁和城轨投资规模如下。预计2020年两者的合计投资规模即超过1.3万亿,到了2025年有望达到2.2万亿,是未来基建投资的重要组成部分。

文丨张文达 郭于玮 鲁政委

(编辑:赵连雪)