一、本次油价暴跌与3月9日不同

2020年3月9日,油价暴跌带动原油所有期限波动率创历史新高,进而带动全球所有资产价格暴跌。2020年4月20日,WTI5月交割的油价虽然单日暴跌56美元/桶,当日结算价-37.63美元/桶。1月期原油波动率指数达到444,再创新高;但3月期原油隐含波动率仅小幅上升,并未创出新高。

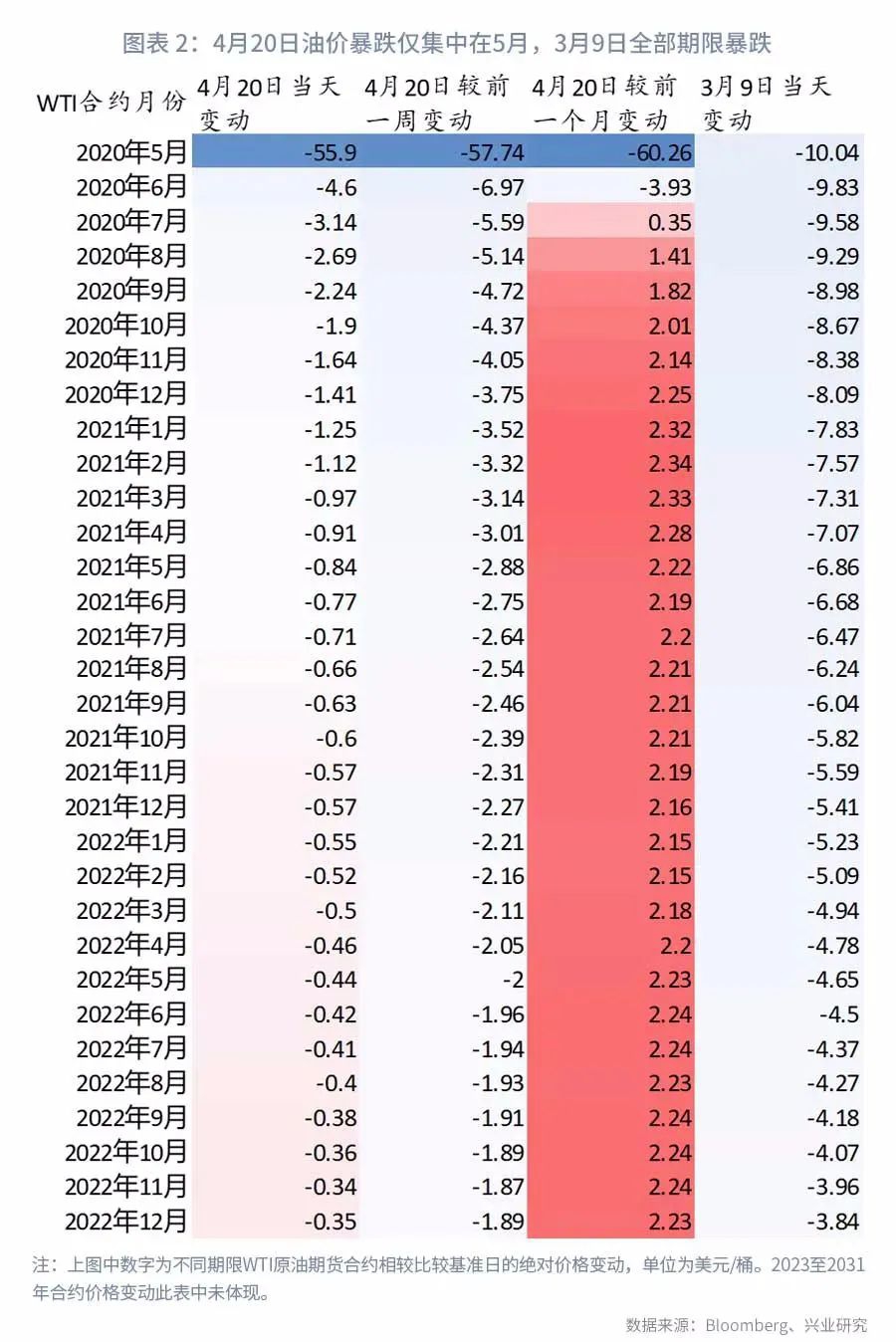

同时从原油期限结构来看,4月20日的暴跌与3月9日也存在显著差异。4月20日WTI5月期油价的暴跌只是因为交割问题导致的单一合约的情况,6月之后的合约表现相对平稳。而且相较1个月前的原油结算价(3月20日),2020年7月之后的油价还出现了不同程度的上升,最远期的2031年2月合约相较1个月前还上涨12.7美元/桶。而反观3月9日当天,原油全部上市合约均出现不同程度暴跌,整体曲线下沉(详见图表1和图表2)。

需要说明的一点,我们平时所看到的WTI主连油价并不是一个类似伦敦金现货合约的实际连续合约,而是由不同时段内最为活跃的WTI原油期货合约连接而成,这个活跃合约的底层标的在每个月均会更换。而不同原油期货合约之间的换月价差会导致换月时投资者的持仓亏损或者盈利:如果首行价格比次月低,对于多头持仓而言,则为换月亏损,当下的情况就是如此。如果首行价格比次月高,对于多头持仓而言,则为换月盈利,去年年底的时候属于此种情况。而分析油价时,也不只是关注第一个月的价格,原油的期限结构隐含的意义更需要关注,也是关注其变动是否会扰动金融市场的重要考虑因素。

二、交割和胀库的问题挤压极端油价

关于近端油价因为胀库问题的承压,我们在《油价底部区域已现20200413》中已经提及。我们之所以认为底部区域已现,是基于所有原油期货合约表现的综合考虑,而非只考虑近端油价。因为在所有原油期限合约呈现同步变动时,其对于整体金融市场具有较强的影响和指示意义。也正如我们在第一部分所言,相较1个月前的油价(3月20日),2020年7月之后的油价迄今还出现了不同程度的上升,最远期的2031年2月合约相较1个月前还上涨12.7美元/桶。这与1月至3月所有期限合约油价一同暴跌是存在结构性差异的。

截至上周五的数据显示,库欣原油已装填库存接近库容的77%,如果按照过去两周的填充速度,其将在5月初达到库容上限。在4月13日,全球最大的原油ETFUSO已经完成其头寸展期,由WTI5月合约全部更换为6月合约。4月17日,WTI原油期货最活跃的交易合约已由5月合约转换为6月合约。在昨日5月合约暴跌前,整日持仓已下降至10万手以下,不及6月合约的五分之一。持仓量小、成交量低,就会使得在没有实货多头愿意接货的情况,由剩余的投机多头砍仓而造成价格快速下跌,也就是在昨日最后几小时市场所看到的情况。

4月21日是WTI5月合约最后交易日,5月合约结束后,现货市场的压力将会直接体现在WTI6月合约。在现货市场极端压力解决前,6月合约仍将持续承压。

三、油市猛烈而残酷的平衡将被迫快速到来

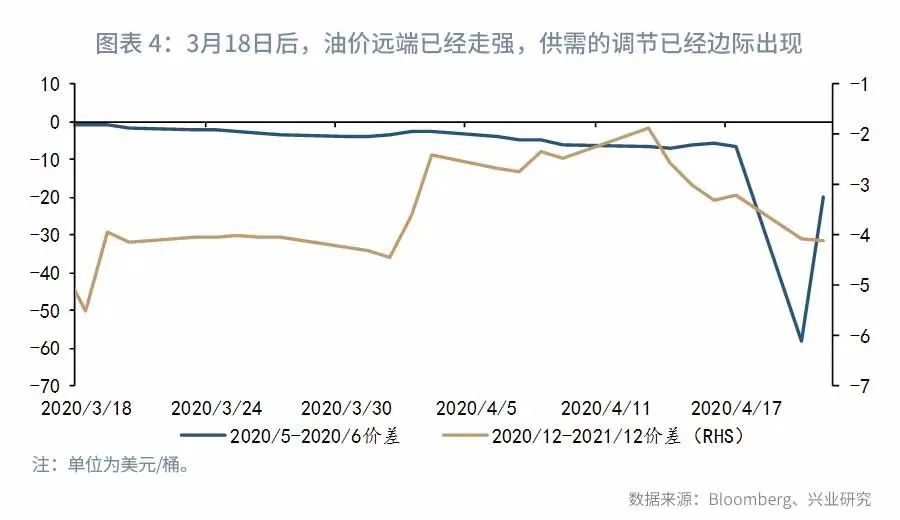

目前原油市场的胀库情况远超2016和2017年时,全球原油库存确实存在即将达到上限的情况。在此情况下,原油产量被倒逼,将不得不巨幅快速的下降。所以原油的期限结构仍将呈现结构性的差异,就是近端的急剧承压,以及未来原油产量骤降的预期支撑远端油价。其实在3月18日原油下跌后,远端的结构就已经触底走强,而近月因为库存的极度承压以及近期逼空大戏的上演,急剧的走弱(详见图表3)。

通常而言,在期货市场,逼仓大戏上演后,供需面往往会自发出现猛烈而残酷的平衡调节。所以目前我们认为短期WTI6月油价仍因为库存上限问题遭受极端承压,但油市猛烈而残酷的平衡到来的速度或会快于人们的预期。

四、抄底需谨慎:了解投资产品底层标的

3月油价暴跌以来,市场上抄底原油热情高涨。纵观不同原油投资品种,收益表现差异巨大。以全球最大的原油ETFUSO而言,其通常跟踪WTI首行合约,会在该合约到期前一至两周更换为下一活跃合约。所以在近期WTI首次行价差历史新高的情况下,USO换月亏损非常严重。而跟踪12月期原油期货合约的USL和DBO,因为换月损失较小,表现相对较好。

我们以3月18日时2020年7月之后的WTI原油期货价格触底反弹时点作为起始点,简单对比以下几个品种收益差异。截至4月20日收盘,相较3月18日收盘,USO下跌20.3%,USL上涨9.01%,DBO上涨10.98%。

(编辑:赵连雪)