摘要

《纲要》将为区域发展锦上添花。粤港澳湾区广东省内9城的经济整体表现优异。GDP规模占全国的8.77%,占广东省80.71%。在规模巨大的情况下,GDP增速超出全国,超出广东省,说明该区域相对其他区域处于明显的领先地位。2019年2月18日中央出台的《粤港澳大湾区发展规划纲要》(简称纲要,下同)规划了囊括香港、澳门及9城的中长期发展路径,在香港、澳门、广州、深圳4个中心城市的基础上,进一步形成了广州—佛山、深圳—香港、澳门—珠海三个城市群极点,通过极点带动湾区内11个城市的整体发展。

三产业比重提升,二产业仍是中坚。从产业结构看,三产占比不断提升,这是全国的趋势,但第三产业的增速落后于广东地区其他城市;二产占比下降,但除广州外,其他8个城市的二产占比仍高于全国,说明第二产业仍然是湾区经济中坚力量,如以深圳为核心,东莞、惠州配套的信息制造业;以广州为核心,肇庆、惠州配套的汽车制造业和石化产业;以珠海、中山、佛山为核心的轻工制造业。

地产投资作用显著,广深消费规模高。9城固定资产投资总额继续提升,优势进一步扩大,深圳增长最快,房地产开发投资在固定资产投资中的占比近半,主导作用显著。消费整体规模不断提升,尽管9城社会消费品零售总额在全省的占比有所下降,但广州和深圳的消费规模较高,仍然发挥重要作用。

建议因城施策,把握业务机遇。都市圈发展格局下,结合粤港澳大湾区建设、深圳先行示范区建设和“房住不炒”的政策背景,建议关注深圳和广州的固定资产投资机会,尤其是基础设施项目建设机遇,进一步加大深圳和广州的零售资源投入。加强佛山、东莞和珠海对制造业和高新技术产业的支持力度,加强对东莞、珠海、肇庆、江门和惠州零售业务的支持和消费场景的布局,注意防范中山经济失速风险,以及佛山和中山的房地产投资风险。同时,我们要把握好未来存在的三大机遇:基础设施互联互通和“补短板”的项目投资机遇、产业格局优化和产业分工协同的发展机遇、城市功能和公共服务一体化的重点场景建设机遇。

正文

粤港澳大湾区是中国开放程度最高、经济活力最强、市场化程度最高的区域之一。2019年2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》,确定以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,提出把珠海、佛山、惠州、东莞、中山、江门、肇庆建设成特色鲜明、功能互补、具有竞争力的重要节点城市。本报告是粤港澳大湾区系列研究的开篇,以广东省内粤港澳湾区9城(简称9城,下同)为主要研究对象。

(从GDP、产业结构、投资和消费等视角,观察粤港澳大湾区各城的经济状况及发展趋势,为相关业务决策提供参考。)

一、GDP规模与增长

1-1 区域实力稳步提升,珠深莞佛增速靠前

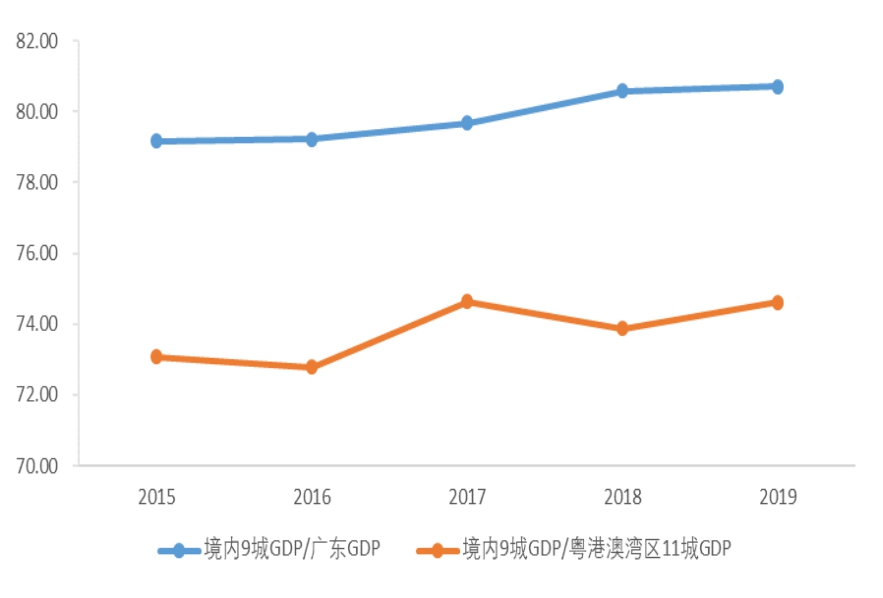

2019年,广东实现GDP10.77万亿,规模首次突破10万亿大关,排名全国第1,连续25年占全国GDP比重超1/10。从9个城市GDP来看,近五年来,广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆等9个城市整体经济实力不断提升,2019年实现GDP总额8.69万亿,占广东省GDP比重80.71%,占粤港澳大湾区11城GDP比重。

(74.62%,分别提高了1.55和0.75个百分点。)

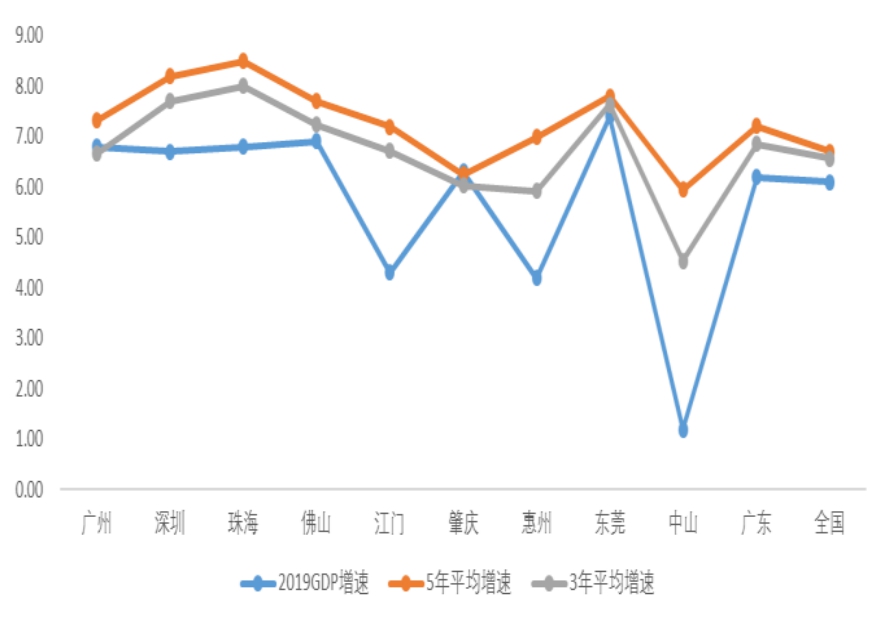

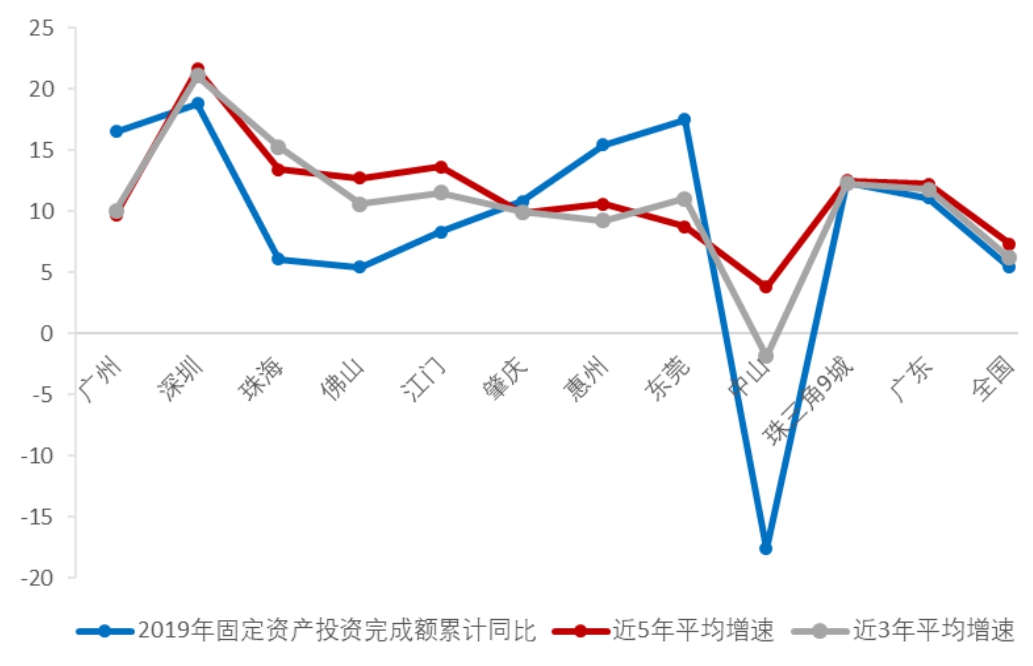

从经济增长角度来看,广东省内粤港澳湾区9城GDP整体增速为6.4%,高于全省增速0.2个百分点。对比3年和5年平均增速发现,9城的3年GDP平均增速均小于5年增速,说明各城市经济增长速度均在放缓,这与全国趋势保持一致。珠海、深圳、东莞和佛山经济增长表现突出,这四个城市的2019年增速以及3年、5年的平均增速均高于广东和全国的同期增速。2019年,东莞经济增长表现最为优异, GDP增长7.4%;珠海经济增长也表现突出,近5年和近3年平均增速分别为8.49%和8%,在所有城市中最高,其2019年GDP增长为6.8%,也排在前列。

仅看2019年单年,九城中,只有广州和佛山的GDP增速有所提高,均提升了0.6个百分点。中山和江门经济增长出现了大幅下降。两城市增速分别为1.2%和4.3%,同比下降了4.7和3.5个百分点。究其原因,中山主要受固定资产投资负增长(-17.6%)影响;江门受工业增速降低影响,规模以上工业增加值同比增长仅1.5%,增速比2018年回落7.9个百分点。此外,受工业增速下降影响,2019年深圳的经济增长出现了明显下降。

图1:9城GDP总量在广东占比稳步提升(%)

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图2:9城市GDP增速放缓(%)

资料来源:Wind、各相关城市统计局网站、招商银行研究院

1-2 深圳核心引擎作用增强

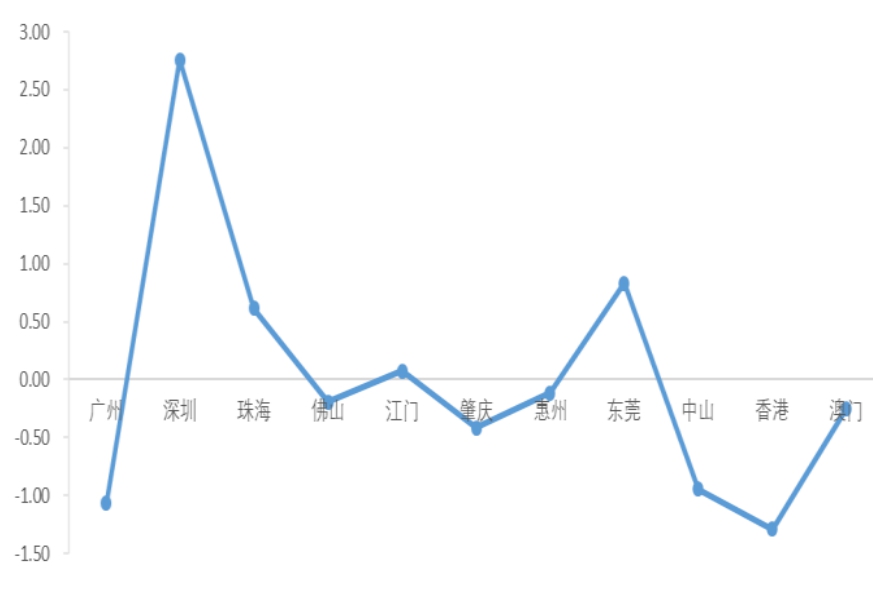

分析9城GDP排名发现,过去5年,深圳经济规模占比提升最明显,从2015年的22.25%提高到了2019年的25.01%,提升了2.75个百分点,其次是东莞和珠海,分别提升了0.83和0.62个百分点;而占比广州和中山、中山、佛山、肇庆出现下滑,其中广州和中山都下降了1个百分点左右,降幅最大。

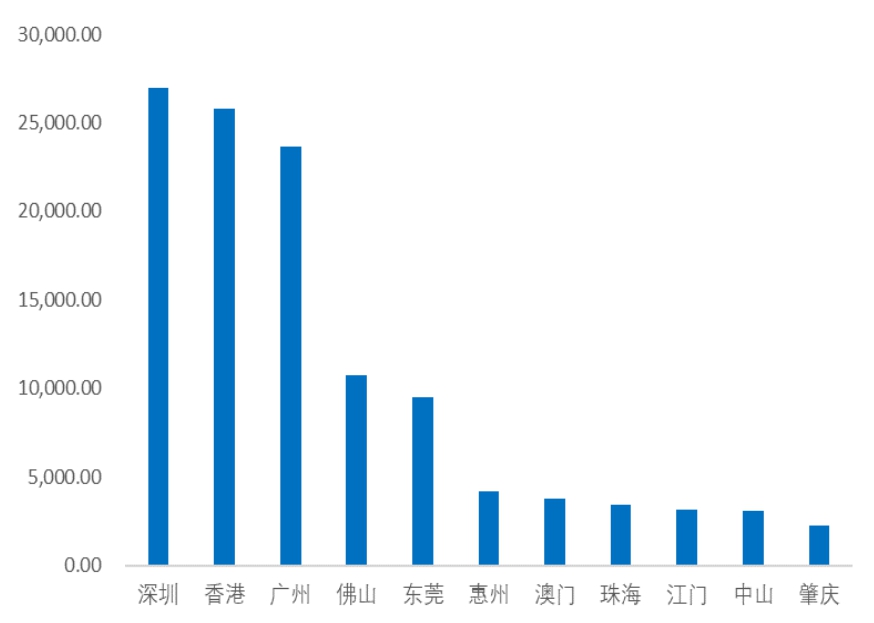

比较粤港澳湾区内11个城市2019年的GDP规模发现,深圳、香港和广州超过2万亿,佛山和东莞市在1万亿左右,澳门、珠海、惠州、中山、江门、肇庆等6个城市均未超4500亿。同时,近3年深圳GDP规模先后超越广州和香港,深圳的核心引擎作用日益增强。

图3:过去5年深圳在9城GDP总量中的占比提升最高(%)

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图4:粤港澳湾区11城GDP呈三梯次分布(亿元)

资料来源:Wind、各相关城市统计局网站、招商银行研究院

二、产业状况

2-1 服务业占比不断提升

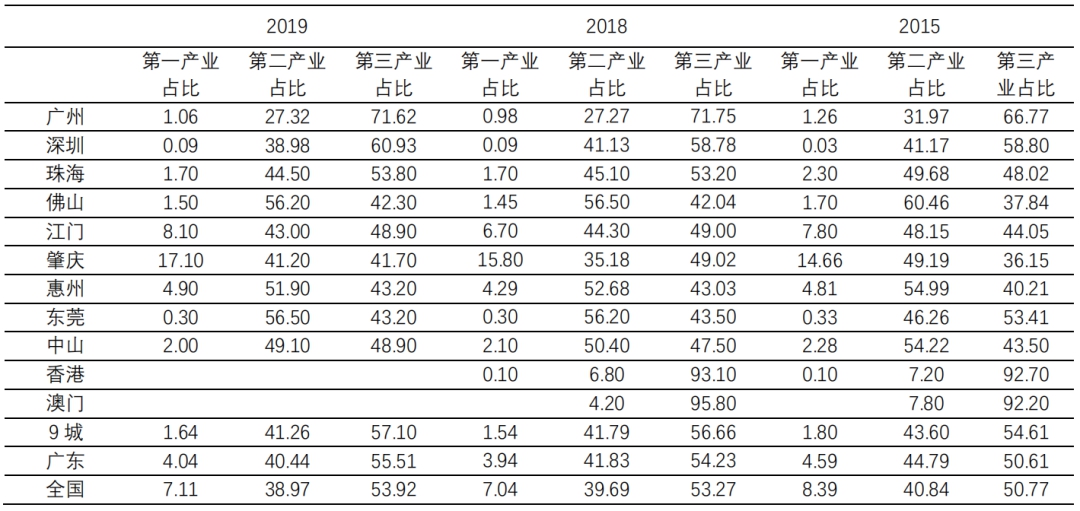

9城2019年三大产业结构为1.64:41.26:57.1,是明显的“三二一”产业结构,第三产业占比明显高于全国和广东。分城市看,广州、深圳、珠海、江门等4个城市的是“三二一”产业结构;佛山、东莞、惠州为明显的“二三一”产业结构,而肇庆和中山的第二产业占比和第三产业占比基本持平,其中肇庆的第一产业占比为17.1%,远远高于其他城市。

从区域产业结构变化趋势来看,与2015年相比,省内粤港澳湾区9城的第二产业比重下降了2.34个百分点,第三产业比重上升了2.49个百分点。除东莞外,其他城市的第三产业都得到了显著提升。进一步观察发现,9城第三产业增加值在全省第三产业的比重不断在降低,从2015年的92.26%下降到2019年的83.01%,占比下降了9.25个百分点,这也意味着,广东其他地区第三产业的发展要快于粤港澳湾区的主要城市。

表 1:2015、2018和2019年粤港澳湾区各城市三大产业占比

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图5:2015与2019年三大产业占比变化

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图6:2015-2019年9城第二和第三大产业在广东占比

资料来源:Wind、各相关城市统计局网站、招商银行研究院

2-2 第二产业:莞佛占比高,动能下降明显

2019年,广东省的第二产业增加值占GDP比重为40.44%,高于全国这一数值为38.97%。除广州和深圳之外,其他7个城市的第二产业比重均高于广东整体水平,东莞、佛山和惠州的第二产业占比在50%以上,东莞和佛山的占比分别高达56.5%和56.2%,中山、珠海、江门和肇庆的第二产业占比在40%-50%之间。工业依然是这7个城市的主要动能所在。

绝对规模上,深圳市的第二产业规模最高,达1.05万亿元,在粤港澳湾区9城第二产业产值中占比为29.27%,规模高于大部分西部地区和东北三省,其次是广州、佛山和东莞,在6000亿左右,其他5个城市规模相对接近,大部分都在2000亿以下的规模。

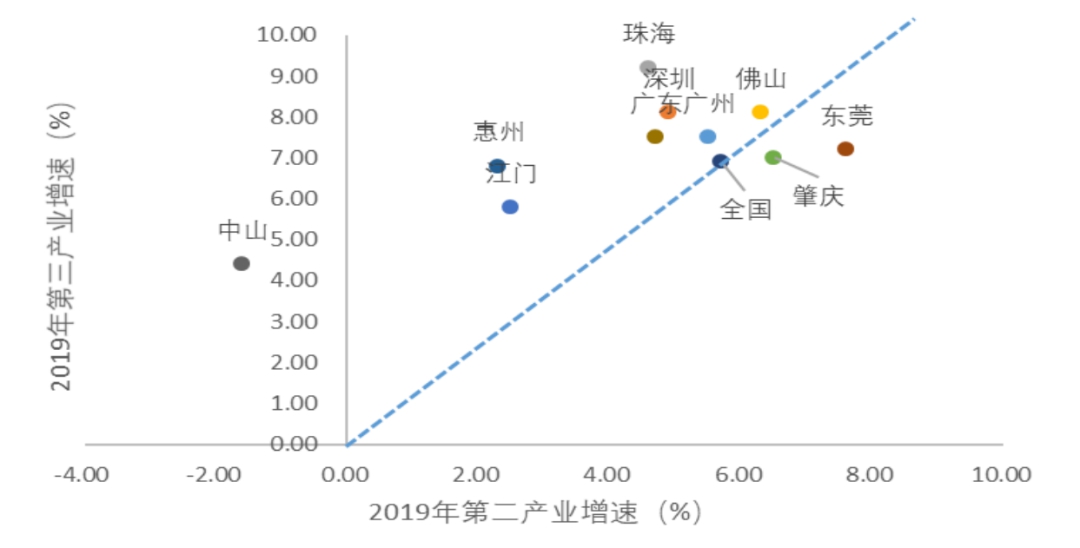

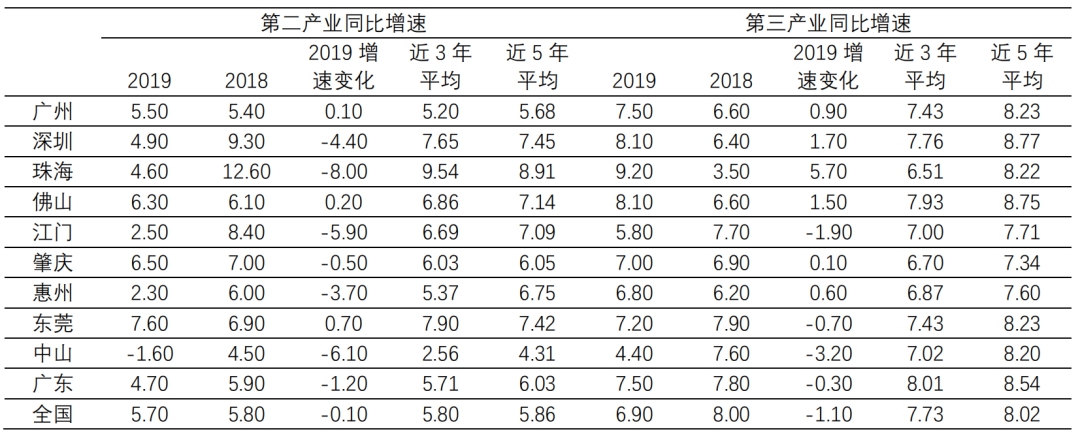

我们通过比较近3年和5年的移动平均增速来反应第二产业增速变化的趋势,比较结果显示,只有珠海和东莞第二产业的增速趋势性上升,其他城市均呈现下降。2019年单年,大部分城市第二产业增速也都在下降,仅有东莞、佛山和广州增速略有提升,幅度小于1pct。珠海、中山、江门、深圳和惠州的增速出现了大幅下滑,与2018年相比分别下降了8、6.1、5.9、4.4和3.7个百分点,尤其要警惕这些城市工业增长动能不足的风险。

2-3 第三产业:头部效应显著,增速有所反弹

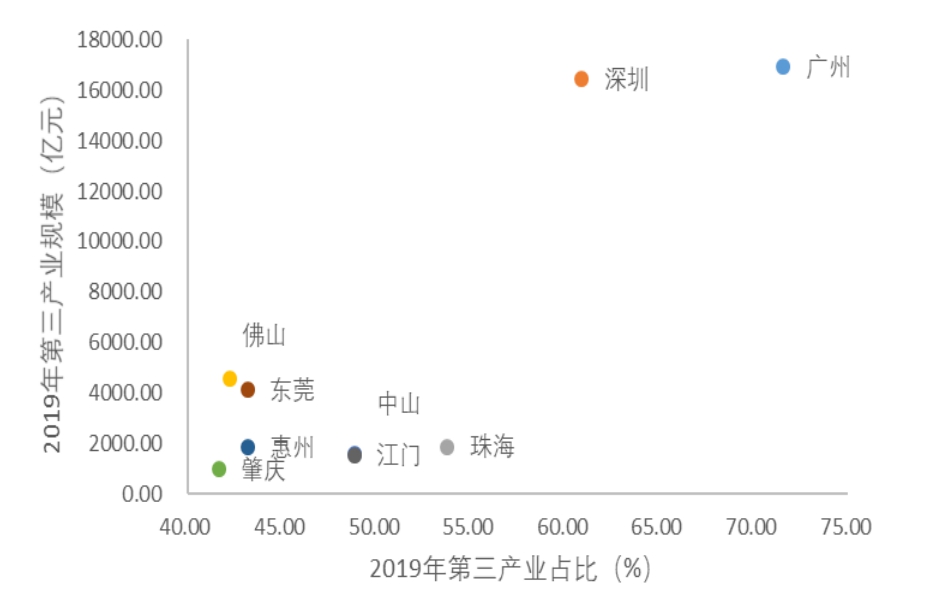

粤港澳大湾区第三产业的规模和占比具有显著的头部效应。2019年,广州和深圳的产值分别为1.7和1.64万亿元,规模优势明显,不仅远高于其他7个城市的第三产业规模,也高于大部分中西部地区;佛山和东莞的产值分别为4549.48亿元和4092.52亿元,其他5个城市均不到2000亿元,最低的肇庆为937.33亿元。

广州和深圳的第三产业占比分别为71.62%和60.93%,明显高于广东的比重,其中广州的产业结构领先优势突出,在一线城市中排第三;其他7个城市的第三产业占比均低于全国水平,其中珠海为53.8%,最接近全国的53.92%,江门、中山、东莞、惠州、佛山肇庆的占比在40%-50%之间。

我们同样用3年和5年增速比较的方式,反应9城第三产业增长趋势的变化。结果显示,9城第三产业的增速也都在下降。但从2019年单年的第三产业增速来看,珠海、深圳、佛山、广州、惠州和肇庆的增速出现了明显的反弹,比2018年增速分别高了5.7、1.7、1.5、0.9、0.6和0.1个百分点,尤其是规模大和占比高的深圳和广州,反弹较为明显。

图7:2019年9个城市第二产业规模及占比

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图8:2019年9个城市第三产业规模及占比

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图9:2019各城市第二、三产业增速

资料来源:Wind、各相关城市统计局网站、招商银行研究院

表 2:2019年粤港澳湾区各城市第二和第三产业增速及变化

资料来源:Wind、各相关城市统计局网站、招商银行研究院

三、投资与消费

3-1 投资稳中有升,深圳增长最快

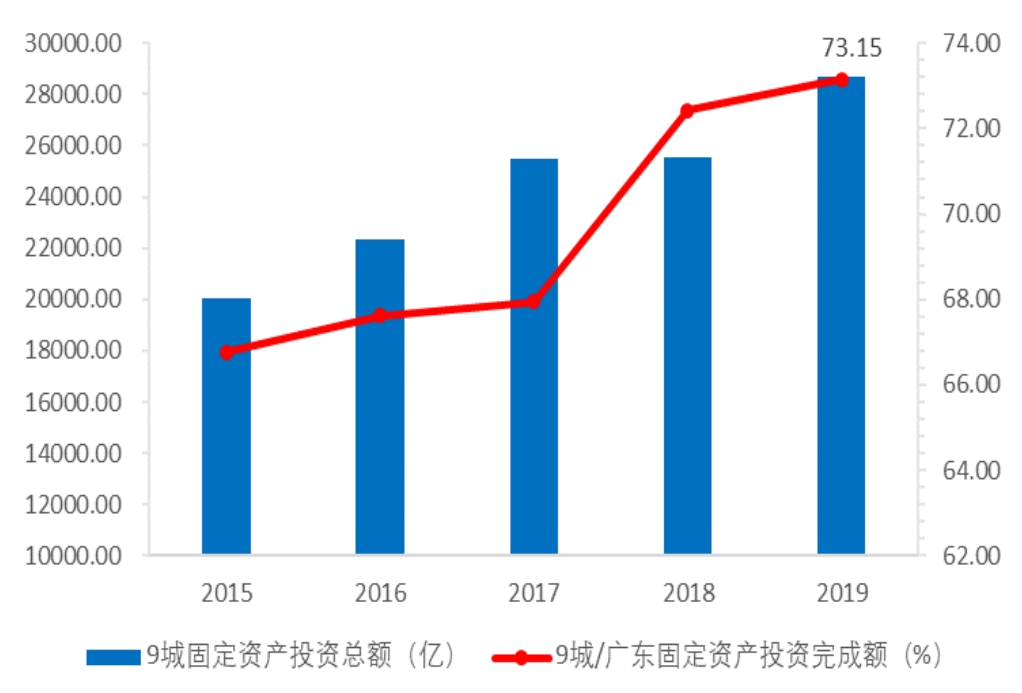

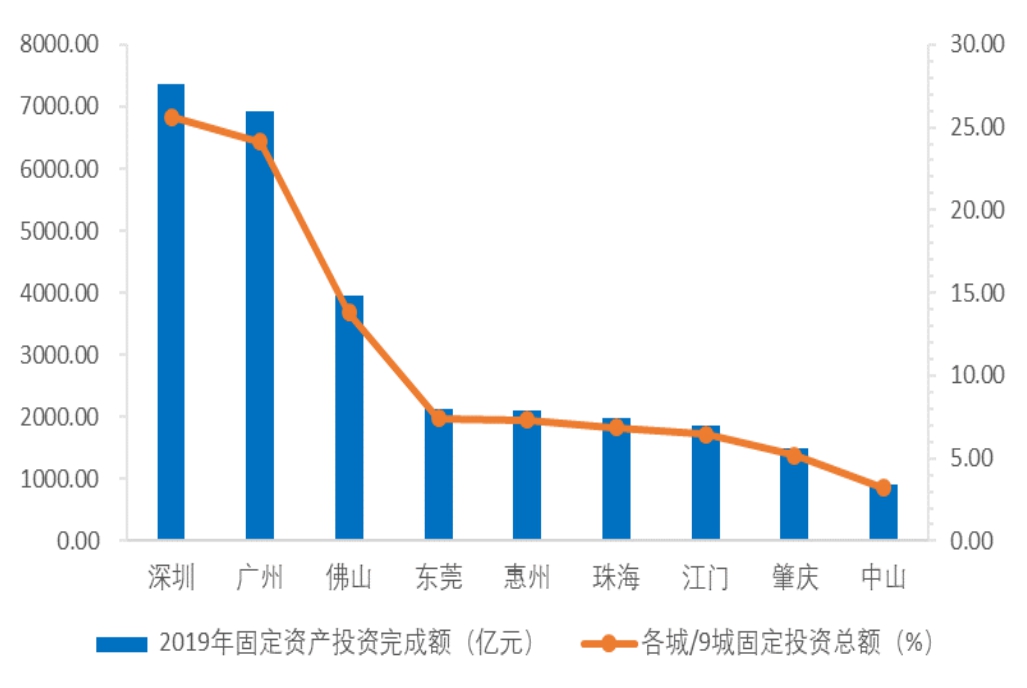

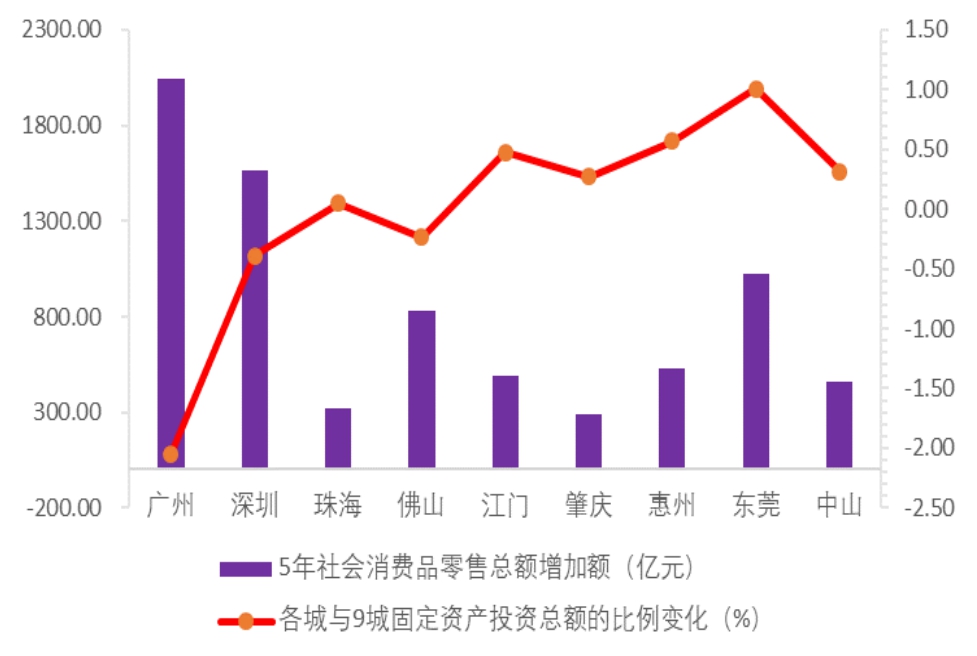

2019年,9城固定资产投资总额继续提升,优势进一步扩大,共完成投资2.87万亿元,同比增长12.3%,比上年提升1.4个百分点,占全省固定资产投资完成额的73.15%,比上年提升0.72个百分点。与2015年相比,投资规模增加8658.35亿元,占全省固定资产投资完成额的比例增加了6.39个百分点。从增速上看,过去5年,粤港澳湾区的投资平均增速为12.49%,大于广东省12.22%的平均增速,也远高于全国7.21%的平均增速。

进一步比较9个城市的投资状况发现,过去5年,深圳保持最高的平均增速和增量,分别为21.63%和4057.31亿元,一骑绝尘,远高于其他8个城市的平均增速和增量,到2019年,增速为18.8%,比广东省高7.7个百分点,比全国高13.4个百分点。投资规模从2018年超越广州,到2019年为7355.62亿元,在9城投资总量占比25.62%,比2015年提升9.17个百分点,绝对额比排名第二的广州高435.41亿元。广州占9城投资总量比重为24.11%,比2015年降低了2.86个百分点。

需要注意的是,2019年9城的投资增速分化程度加剧,一方面,东莞、广州、惠州等城市投资出现了大幅增长,分别达到17.5%、16.5%和15.4%,比2018年分别提升了11.7、8.3和12.3个百分点,另一方面,中山和珠海出现了大幅下滑,中山出现了大幅负增长,分别为-17.6%和6.1%,比上年下降了23.1和14.6个百分点。

图10:2015-2019年9城固定资产投资额占比不断提升

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图11:深圳固定投资规模超越广州

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图12:深圳固定资产投资完成额及占比提升最高

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图13:珠三角固定资产投资5年平均增速高于广东(%)

资料来源:Wind、各相关城市统计局网站、招商银行研究院

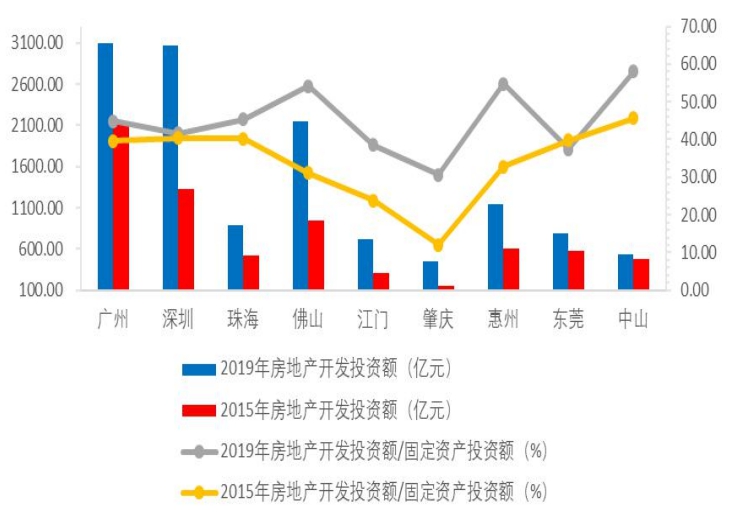

3-2 房地产“稳投资”主导作用显著

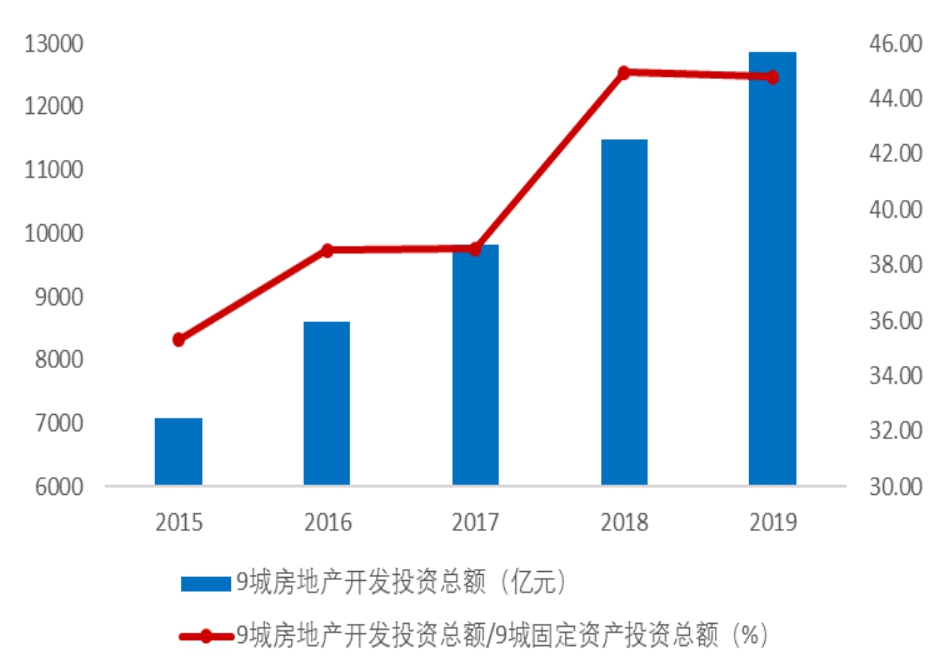

过去5年,省内粤港澳湾区9城的房地产投资在“稳投资”中发挥了显著的主导作用,一方面,房地产开发投资在固定资产投资中的占比近半壁江山,提升明显,另一方面,房地产开发投资的5年平均增速明显高于固定资产投资的5年平均增速。2019年,粤港澳湾区9个城市的房地产开发投资总额为1.29万亿元,在9城固定资产投资总额中占比达44.79%,比2015年分别提升5781.05亿元和9.54个百分点。

分城市来看,2019年,大部分城市的房地产开发投资在固定资产投资中的占比较高,其中,中山、惠州、佛山等城市的占比均在50%以上,分别达到57.98%、54.7%和54.19%,珠海、广州和深圳在40%以上,分别为45.32%、44.82%和41.61%。与2015年相比,除东莞外,其他城市的房地产投资占比都得到了显著提高,其中,佛山、惠州和肇庆提升较大,分别提升了23.04、21.95和18.68个百分点。

3-3 房地产投资整体增速回落,增速分化明显

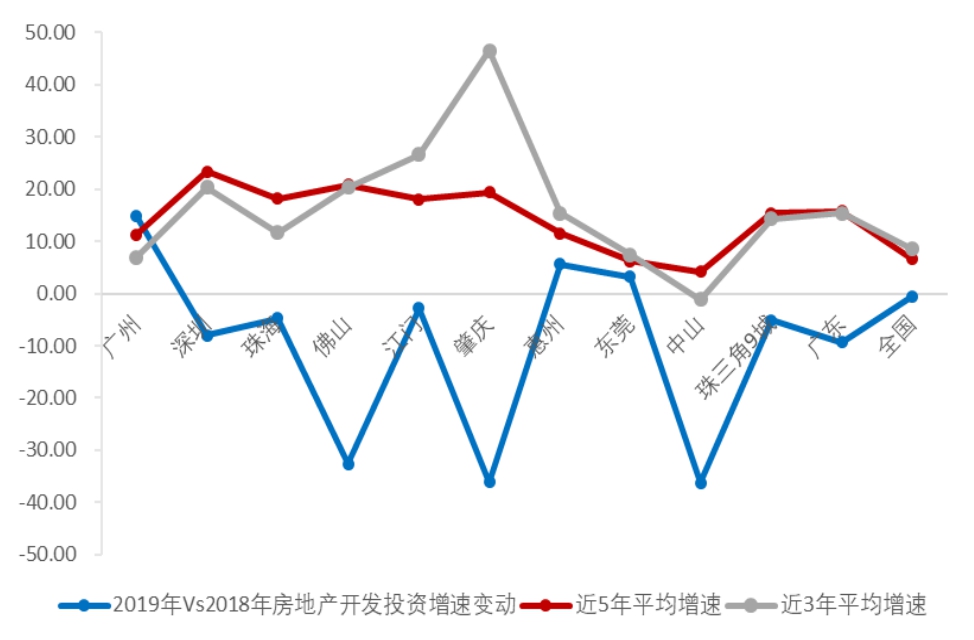

整体来看, 9城房地产投资增速有所回落。2019年9城房地产投资增速为11.8%,小于2018年的16.9%、同时也明显小于5年平和3年的平均值。分城市的数据也显示绝大部分城市的房地产投资增速都在下降,只有广州、惠州和东莞出现了明显的反弹。

过去5年,9城房地产投资相对广东省房地产投资占比变动较小,2019年这一数值为81.1%, 比2015年降低1.8个百分点,但比2018年高1.4个百分点。2019年,广州、深圳和佛山在9城房地产投资总额中的占比排名前三,分别为24.13%、23.81%和16.7%。但是,我们发现各个城市的房地产投资在9城中的占比变动分化明显,与2015年相比,广州、中山和东莞分别下降了6.08、2.65和1.93个百分点,而深圳和佛山则分别增加了4.99和3.34个百分点。这说明在总量占比变化不大的情况下,各城市的房地产投资增速出现了明显分化。

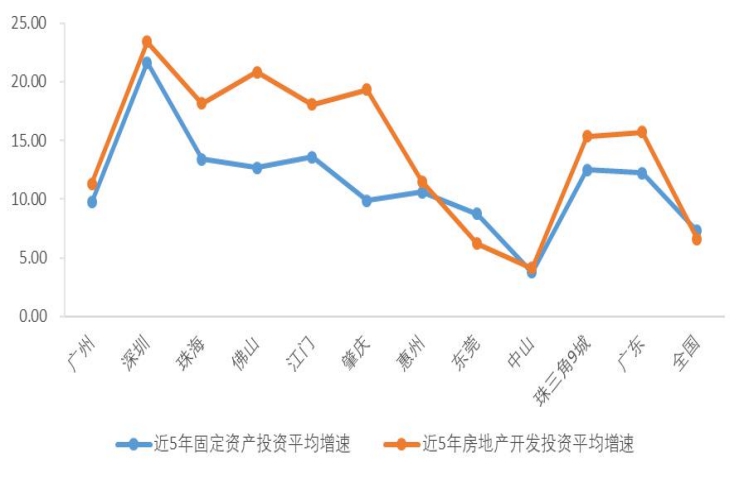

进一步分析增速发现,近3年各城市的房地产投资增速分化明显,显著高于近5年的平均增速分化程度。3年房地产投资平均增速最高的城市是肇庆,平均增速高达46.52%,其次是江门、佛山和深圳,分别为26.59%、20.40%和20.32%,增速最低的是中山,为-1.07%,广州和东莞平均增速也较低,分别为6.9%和7.38%。2019年9城市的房地产投资增速依然分化明显,肇庆、江门、惠州和深圳保持较高的增速,分别为31.2%、24.8%、16.9%和15.9%,而较低的中山、佛山和东莞分别为-24.5%、6.3%和8.1%。这说明房地产行业的“一城一策”在湾区内实施效果明显,房地产投资变化趋势的分析需要“一城一议”。

图14:2015-2019年9城房地产占固定资产投资比重上升

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图15:近5年房地产投资平均增速大于固定资产投资平均增速

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图16:各城房地产投资规模和占比提升明显

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图17:近3年房地产投资增速分化程度明显

资料来源:Wind、各相关城市统计局网站、招商银行研究院

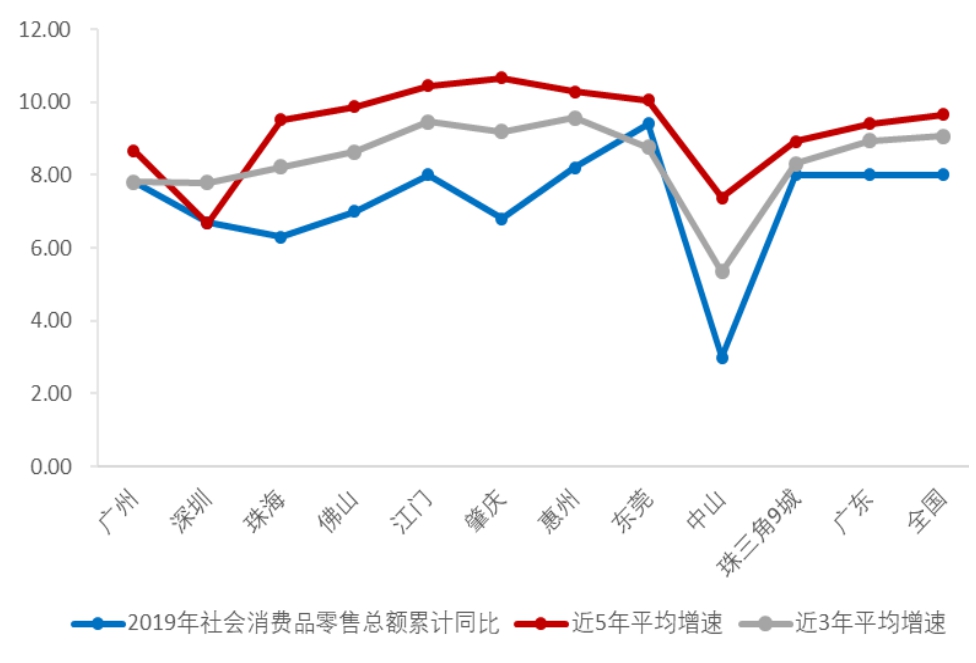

3-4 消费整体规模不断提升,广深佛占比下降

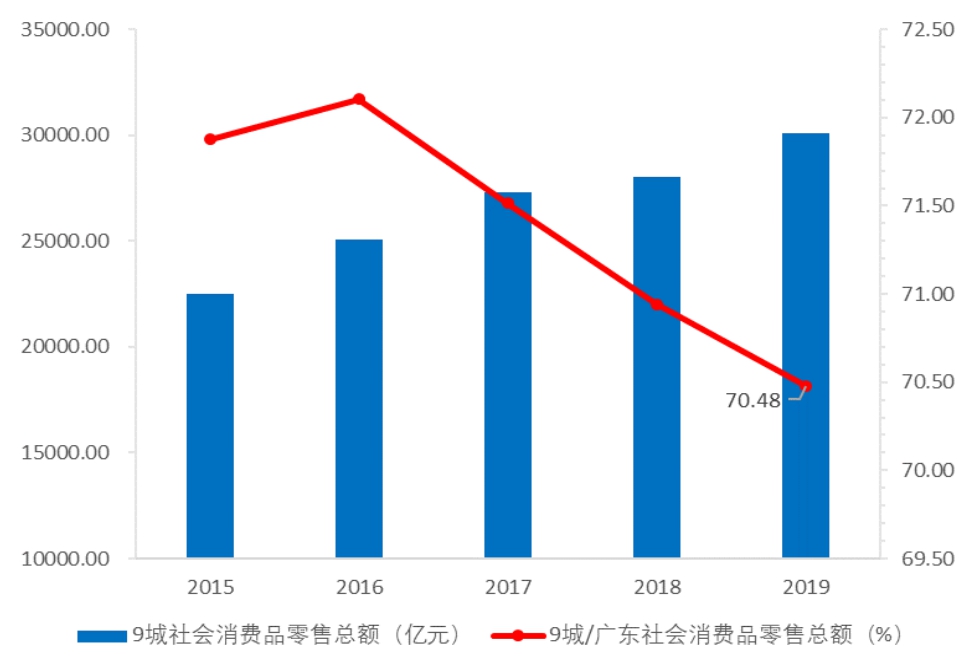

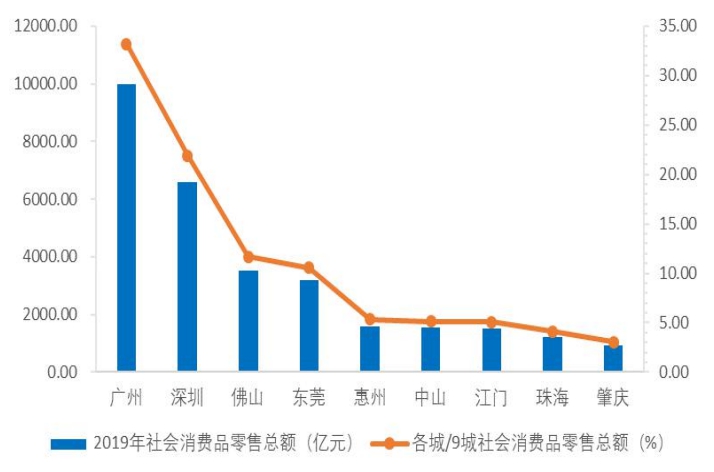

2015年以来,粤港澳湾区9个城市的社会消费品零售总额不断提升,2019年达到3万亿元,比2015年增加了7548.26亿元,其中规模排名前四城市有广州、深圳、佛山和东莞,消费规模分别为9975.59亿元、6582.85亿元、3516.33亿元和3179.78亿元,在9城社会消费品零售总额中占比77.34%,相比2015年分别增加了2042.63亿元、1565.01亿元、829.11亿元和1025.08亿元,占到了增加金额的72.36%。但是,进一步分析发现,9城社会消费品零售总额在全省的占比呈下降趋势,2019年占比为70.48%,比2015年下降了1.4个百分点。同时,我们发现,由于广州、深圳和佛山在9城社会消费品零售总额中的占比不断下降,2019年,分别为33.18%、21.89%和11.69%,比2015年分别下降了2.05、0.39、0.24个百分点,其中广州消费规模占比最大,远超其他城市,但下降也最明显,而占比提升最为明显的是东莞,2019年占比为10.57%,比2015年提升了1.01个百分点。

3-5 穗莞消费增速有所反弹,其他城市仍在下降

2019年,粤港澳湾区9个城市社会消费品零售总额的整体增速为8.01%,略有反弹,比2018年高0.11个百分点,反弹主要有广州和东莞带动,2019年的增速分别为7.8%和9.4%,比上年分别增加0.2和1.3个百分点,而其他城市的消费增速仍在持续下降,其中增速较低的分别是中山(3%)、珠海(6.3%)和深圳(6.7%),下降明显的是肇庆、江门和佛山,增速分别为6.8%、8%和7%,比上年分别下降3.4、2和1.9个百分点。对比3年和5年社会消费品零售总额的平均增速发现,粤港澳9城的3年和5年整体消费平均增速小于广东和全国;除深圳外,各城市的3年平均增速均小于5年平均增速;除广州和东莞外,2019年各个城市的增速也小于3年平均增速。过去5年,消费平均增速高的是肇庆(10.66%)、江门(10.45%)、惠州(10.29%)和东莞(10.05%)等地,最低的是深圳(6.67%),而深圳5年平均增速低,在于2015年增速较低,仅为2%。

图18:2015-2019年9城社会消费品零售总额在广东的占比下降

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图19:2019年9城社会消费品零售额及占比

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图20:近5年广州社会消费品零售总额占比下降显著

资料来源:Wind、各相关城市统计局网站、招商银行研究院

图21:社会消费品零售总额增速不断下降

资料来源:Wind、各相关城市统计局网站、招商银行研究院

四、《纲要》出台,预见未来

2019年2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》(简称纲要,下同),规划对上述湾区内广东省的9城外加香港澳门共11个城市制定了近至2022年,远至2035年的整体规划。从纲要中我们可以对这些城市未来的发展路径略窥一斑。

4-1 中心城市:广州当门户,深圳重创新

《纲要》在湾区的全部11个城市中确定了香港、澳门、广州、深圳四个城市为中心城市,意在以他们为核心打造湾区。同时,根据这4个城市的自然禀赋,全球竞争力和地理位置上的差异对他们进行了差异化的定位。

广州作为广东省的省会,被定位为湾区里的综合性门户城市,要建成国家中心城市。同时利用广州在四个中心城市里地理上最接近国内其他省份的优势和历史上南方最大国际商贸港口的地位,建立综合交通枢纽,稳固国际商贸中心,建成科技教育文化中心,重在拉动湾区内的传统产业升级。

深圳继续作为经济特区,建立全国经济中心城市。鉴于深圳在全国科技创新的领先地位,在《纲要》里突出强调了深圳要建立国家创新型城市,建成创新创意之都,打造现代化国际化城市。2019年8月9日,中共中央、国务院在《纲要》之后又发布了《关于支持深圳建设中国特色社会主义先行示范区的意见》。文中除了继续明确深圳在经济和创新产业中的地位外,还将深圳定位为法治城市示范、城市文明典范、民生幸福标杆和可持续发展先锋,签掉深圳要努力创建社会主义现代化强国的城市范例。可见深圳在湾区中的地位,继《纲要》之后又有明显提高。

香港和澳门作为广东省外的湾区中心城市,继续发挥其在全球范围内的国际影响力。香港定位为国际大都会,在国际航空枢纽的基础上,稳固国际金融、航运、贸易中心的地位。澳门则定位在世界旅游休闲中心,作为中国与葡语过加商贸作为服务平台多元发展。

图22:中心城市定位

资料来源:招商银行研究院

4-2 极点带动、轴带支撑、产业升级

在4个中心城市的基础上,粤港澳大湾区还形成了广州—佛山、深圳—香港、澳门—珠海三个城市群极点,再依托极点和非极点城市之间的快速交通网络(高铁、城际、公路)和港口群、机场群形成的轴带,对非极点城市的发展起到拉动作用,推动其经济发展的产业升级。

从拉动效应来看,广州—佛山极点的作用最为显著。首先,广州的交通枢纽地位决定了它和其它非极点城市都有交通网络上的联系;其次,广州具有大多数产业都需要周边城市与其配套,经济上也联系更紧密,其传统产业升级的趋势将会与相关城市有更多协同效应。他们对其它五个非极点城市都有影响。而香港—深圳和澳门—珠海极点则只能分别影响到其北部的东莞、惠州和中山、江门等城市。

图23:极点带动、轴带支撑

资料来源:Wind、各相关城市统计局网站、招商银行研究院

如果《纲要》能得到有效落实,预计湾区内在国际上具有全球竞争优势的产业优势将进一步得到加强。如以香港为核心、深圳前海拓展,澳门配套的国际金融行业;以香港、广州为核心的现代服务业;以澳门为主、珠海为辅的国际旅游业;以深圳为核心、东莞、惠州配套的信息制造业。

在国内具有竞争力的行业将逐步展现出国际竞争力。如以深圳为核心的互联网服务业、医药制造业;以广州为核心,肇庆、惠州配套的汽车制造业和石化产业;以珠海、中山、佛山为核心的轻工制造业。

表 3:关键产业的城市分布

资料来源:招商银行研究院

五、建议因城施策,把握业务机遇

综上,通过分析粤港澳湾区近5年的GDP、产业状况、投资和消费等相关数据发现,粤港澳湾区9城的经济整体表现优异,也略有遗憾。总的来看, GDP规模达8.69万亿元,规模在全省占比稳步提升;GDP增速虽有所放缓,但仍高于全省和全国;三产占比持续提升,明显好于广东,但第二产业增速下降明显,第三产业增速落后于广东其他地区;投资驱动力量不断增强,固定资产投资规模在全省占比不断提升,增速显著高于全省;房地产投资主导作用显著,在固定资产投资总额中占比近半,虽然增速有所回落、分化加剧,但韧性强劲;消费规模不断提升,但增速逐步下降且小于投资增速,在全省占比下降。

进一步比较境内9个城市数据发现,各个城市经济表现差异显著,按照GDP和城市重要性,可分为三个梯队,建议根据不同城市的差异化特征,因城施策。深圳和广州是湾区内的核心城市,引领和带动湾区其他城市的发展,属于第一梯队。从GDP规模来看,深圳和广州的GDP规模头部效应明显,深圳的核心引擎作用日益增强,GDP规模在9城GDP占比提升最高。从产业状况来看,深圳和广州具备显著的产业竞争优势,深圳的第二产业动能强于广州,制造业和高新技术产业发展迅速,广州第三产业占比显著高于深圳,现代服务业、科技教育服务业具备良好的基础和优势。从投资和消费来看,深圳和广州的投资和消费规模远高于其他城市,深圳的固定资产投资规模于2018年超越广州,规模和增速在大湾区排名第一,深圳的房地产开发投资规模已接近广州;广州的消费规模远高于深圳,社会消费品零售总额比深圳高3392.74亿元,但广州在湾区9城中的消费规模占比下降明显,受疫情影响,预计2020年广州和深圳的消费增速会出现明显降幅。鉴于固定资产投资对广州和深圳的支撑作用,建议关注深圳和广州的固定资产投资机会,尤其是基础设施项目建设机遇;同时,进一步加大对广州和深圳消费场景的资源投入。

第二梯队主要包括佛山、东莞和珠海,佛山和东莞GDP是万亿左右城市,分别是广州都市圈和深圳都市圈的重要城市,珠海GDP不高,但属于重要极点城市。从产业状况来看,这三个城市的产业特色明显,具备明显的产业优势,佛山和东莞是第二产业占比最高的两个城市,佛山形成了轻工制造业为主体的产业集群,东莞形成了电子信息制造业的产业链,珠海的第三产业占比提升最高,旅游业拉动作用显著。从投资和消费来看,佛山的投资驱动力量强,比排名第四的东莞高了1800多亿,房地产开发投资规模在固定资产投资占比高达54.19%,相比2015年的占比提升最高,但2019年佛山的房地产开发投资增速出现了大幅下降,下降了32.7个百分点;东莞房地产投资的驱动力量有所减弱,2019年房地产投资在固定资产投资中的占比较低,与2015年相比,是唯一占比下降的城市;珠海是近5年固定资产投资平均增速较高的城市,仅次于深圳。东莞的消费驱动力量增长更快,近5年社会消费品零售总额在9城中的占比提升最高,提升了1.01个百分点。针对佛山和东莞,建议加强对制造业和高新技术产业的支持力度,注意防范佛山的房地产投资风险,对东莞和珠海加强零售业务的支持。

第三梯队主要包括惠州、江门、中山和肇庆等,这4城市在广东省内属于GDP规模较小的城市,最高的惠州为4177.41亿元,最低的肇庆仅为2248.8亿元。从产业状况来看,4个城市的产业结构都得到了显著优化,初步形成了为核心城市配套的特色产业链,惠州和中山是第二产业占比较高的城市,仅次于佛山和东莞;4个城市的第三产业占比得到了显著提升,且都高于广东省第三产业占比提升。从投资和消费来看,中山和惠州是房地产开发投资在固定资产投资占比最高的两个城市,占比高达57.98%和54.7%;肇庆、江门和惠州是近5年社会消费品零售总额平均增速最高的三个城市,2019年仍保持较高的增长。建议加强对肇庆、江门和惠州的零售支持力度,加强消费场景的布局,防范中山经济失速和房地产投资的风险。

注释:

1、限于数据统计原因,本文仅分析香港和澳门的GDP数据。

2、香港和澳门GDP是分别根据港币/人民币和澳门币/人民币年平均汇率的计算结果。

文丨程伟波(区域与行业研究员)

(编辑:赵连雪)